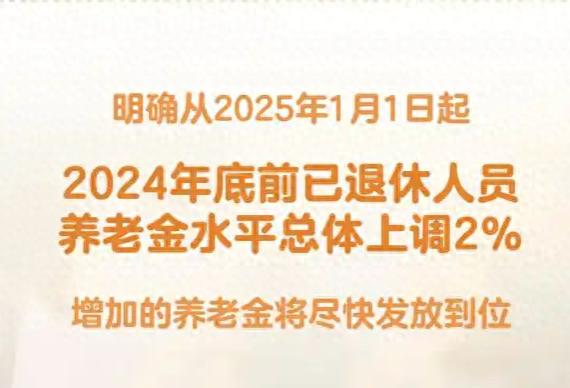

日前,人力资源社会保障部、财政部印发《关于2025年调整退休人员基本养老金的通知》。

《通知》明确,从2025年1月1日起,为2024年底前已按规定办理退休手续并按月领取基本养老金的退休人员提高基本养老金水平,总体调整水平为2024年退休人员月人均基本养老金的2%。

7月中旬人社部与财政部的公告里,“21年连涨”的字眼格外醒目。这无疑是份值得珍视的成绩单,从2005年至今,养老金从未缺席每年的上涨名单。但当我们翻开历史数据,会发现2%这个数字藏着特殊含义——它是19年来的最低值。

时光倒回2015年,那时的养老金增速还保持在10%的高位。十年之间,从两位数增长滑落到个位数,再到如今的2%,数字变化的背后是宏观经济的潮汐更替。更值得留意的是,2024年全国工资增速为2.8%,这是多年来养老金增速首次低于工资涨幅。

对于年轻群体而言,这或许打破了“退休人员收入远超上班族”的刻板印象,但对依靠养老金生活的老人来说,其中滋味更为复杂。

CPI(居民消费价格指数)的低迷似乎为2%的增长提供了缓冲——2024年CPI仅0.2%,今年上半年甚至出现负增长。可退休人员的生活账本里,医疗支出占比远高于普通人,而这项支出的涨幅达到0.4%。当养老金增长跑不赢医疗成本,实际购买力的微妙变化便在柴米油盐中悄然显现。

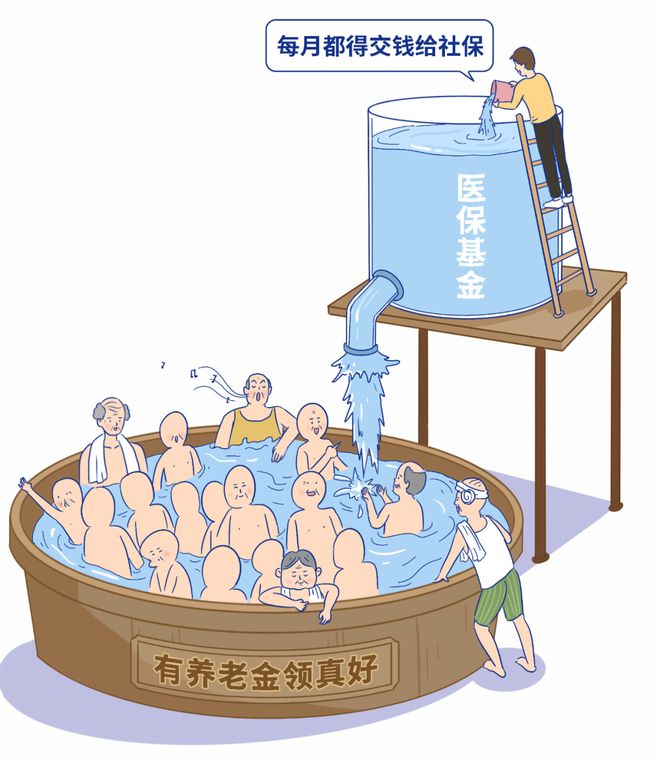

养老金就像一个巨大的蓄水池,一端连着缴费者的“入水口”,一端通向领取者的“出水口”。近年来,这个池子正在发生深刻变化:曾经8%的资金增速,如今已降至3%;参保人数增速从5%滑落至1.2%,而退休人员增速却维持在8%左右。一升一降间,池子的水位平衡面临考验。

为了让蓄水池保持充盈,政策工具箱里的调节手段日渐清晰。社保缴费基数逐年上调,意味着在职者需要多“注入”资金;延迟退休的讨论持续推进,本质上是为了延缓“出水”时间。这些调整背后,是人口结构变化的必然——当“银发浪潮”遇上劳动年龄人口增速放缓,维系池子的平衡需要更精细的计算。

有人拿发达国家作比:美国养老金与CPI挂钩,2025年涨幅3.2%;德国2024年涨幅达5.3%。这样的对比并非要简单评判优劣,而是提醒我们:养老金增速从来不是孤立的数字,它与经济结构、人口趋势、社会保障体系深度绑定。

我国的养老金制度正走在自己的转型路上,这条路上既有连续21年上涨的制度韧性,也面临着前所未有的新挑战。

既然未来充满变数,我们该怎么办?作为80后,深知同龄人对养老的焦虑——我们大概率无法复刻50后、60后的养老待遇,却要面对更复杂的现实。

首先,锻炼身体是最划算的投资。养老金的本质是“长寿经济”,只有健康地活到领取年龄,才有机会享受制度红利。与其纠结数字涨跌,不如每天多走几步路,保持规律作息,这是应对一切不确定性的基础。

其次,谨慎对待投资与创业。经济转型期,“伪资产”往往披着诱惑的外衣——那些去化周期超过10年的三四线城市房产,那些承诺“高回报”的金融骗局,都可能成为财富陷阱。守住本金比追逐收益更重要,尤其要警惕“病急乱投医”的冲动。

最后,给家庭做次“金融体检”。算算如果全家突然失业,现有储蓄能支撑几个月?房贷、车贷等固定支出是否压得喘不过气?把负债控制在可承受范围,保留3-6个月的应急资金,才能在风浪来临时站稳脚跟。消费不必盲目降级,但调整结构很有必要——与其为面子买单,不如把钱花在刀刃上。

养老金连续21年上涨的荣光值得铭记,增速放缓的挑战也需要正视。对国家而言,这是转型路上的必答题;对个人来说,提前规划、稳健前行,才能在时代浪潮中把握自己的节奏。毕竟,养老的终极答案,从来都藏在每一天的努力与坚持里。