提及春秋航空,“空中绿皮车”的名号可谓广为人知。众多乘坐过春秋航班的旅客,往往会对其舒适度欠佳、起飞时间不佳、机上销售频繁以及行李收费等问题吐槽不断。

然而,当被问及为何仍选择春秋航空时,大多数人的回答却出奇地一致——因为价格便宜。这一简单直接的理由,背后蕴含着春秋航空独特的商业模式和市场定位。

在深入探讨春秋航空之前,有必要先了解一下低成本航空这一概念。低成本航空公司遵循“收入低、成本更低”的经营思路,通过一系列降成本措施,将一些常见的航空服务从机票价格中剥离,从而推出更低价格的机票。

与之相对的是全服务航空,如国内的国航、东航、南航等,它们提供更为全面的标准化服务,并依靠不同仓位等级和灵活定价策略获取更高收益,走的是“高收入高成本”路线。

春秋航空8元飞日本

在中国市场,春秋航空是低成本模式的典型代表。放眼全球,美国的西南航空、亚洲的亚航、欧洲的瑞安和易捷、澳洲的捷星等品牌,也都是低成本航空领域的佼佼者。

亚太航空中心统计数据显示,2023年,低成本航空在全球各国国内航线的平均市场占有率稳定在30%,国际航线的市场占有率从十年前的25%攀升至33%,这一数据表明,低成本航空已获得市场高度认可,发展态势迅猛。

春秋航空在成本控制方面堪称典范,其总结的“两单两低两高”策略,精准地诠释了低成本航空的运营精髓。

“两单”中的第一单是单一机型。根据春秋航空2024年8月底公布的半年报,公司拥有127架飞机,全部为空客A320系列。单一机型带来诸多优势:采购环节,整机零件和耗材可一次性大量下单,在与生产商或租赁机构的价格谈判中占据主动;维修师傅长期专注于一种机型,熟练度大幅提高;飞行员培训也更为简便,只需学习一种机型操作。此外,春秋航空连发动机型号都实现了统一,充分考虑了飞机采购和维修成本。

另一单是单一舱位。春秋航空不设商务舱和头等舱,仅设经济舱,以此增加飞机座位数。考虑到多数旅客不购买机上餐食,春秋航空还压缩了热食厨房空间,并将其与厕所结合,进一步增加座位。

“两低”首先体现在低销售费用上。春秋航空主要通过自营渠道,如网站、小程序、APP销售机票,尤其是超低价机票。春秋航空少了系统服务费和销售渠道服务费。2024年中报显示,春秋航空除包机包座业务外,97.3%的销售通过电商直销渠道完成,摊到每个用户的销售成本仅0.0045元,公司当期整体销售费用占总收入的1.12%,而同期东航为4.15%,差距显著。

在管理费用方面,春秋航空同样以“抠门”著称。一方面严格控制总部支出,包括高管薪酬;另一方面,由于飞机维修简单、服务量小、值机自助化和数字化程度高,其人机比低于同行。

2022年,春秋航空人机比约为80,即80人服务一架飞机,同期东航约为98,国航约为104。此外,春秋航空的服务团队工作时间更长、任务更重,例如客舱打扫,通常在飞机全天运营结束后才进行彻底清洁,中间的简单清洁由空乘完成。

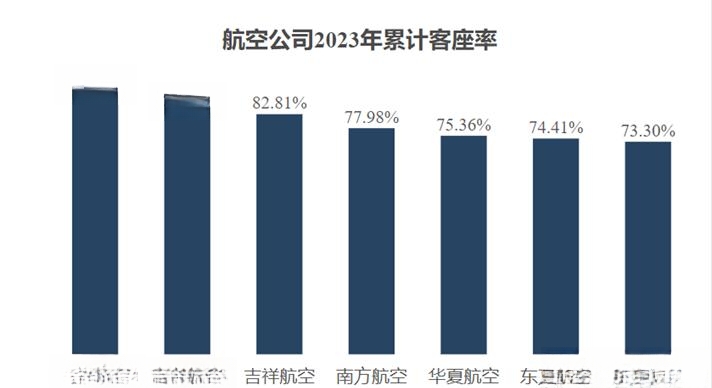

“两高”中的高客座率是春秋航空的显著优势。凭借明确的低价策略,春秋航空客座率通常高于全服务航空。2024年上半年,春秋航空平均客座率达91.31%,比同期东航高10.1%。结合座位数计算,春秋航空平均每架飞机运送164人,而东航为128人,每架窄体客机多运送36人。在如此基础条件下,能保持高客座率,充分彰显了低价策略的强大吸引力。

高飞机利用率也是春秋航空的一大亮点。一架飞机每天需执行多个班次,如何合理安排飞行任务,确保在营业时间内尽可能多飞,是一项复杂的系统工程。春秋航空通过挖掘机场8点前和21点后等冷门飞行时段,甚至可多飞一个班次。在准点率方面,春秋航空目前在全国12家主要航空公司中准点率排名第一。

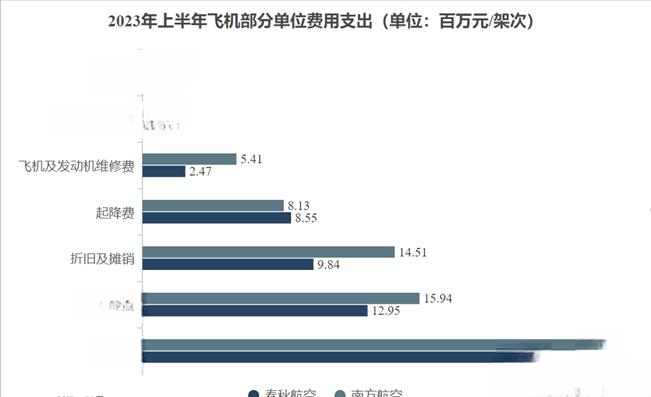

尽管春秋航空在成本控制方面成绩斐然,但仍面临一些难以压缩的固定成本。燃油成本占春秋航空营业成本的37%,虽采取引进低油耗新机型、控制飞机载重量、参与期货交易等措施,但由于总燃油消耗量不及三大航,在燃油溢价权上处于劣势。

飞机起降费方面,国内机场起降费由国家规定,海外机场起降费呈上升趋势,春秋航空无法压缩这部分成本,目前起降费占其整体营业成本的16.5%,高于东航的13.2%。

人力成本方面,春秋航空工作量大、对运营效率要求高,倾向于支付较高薪水,2024年上半年,职工薪酬在春秋航空总营业成本中的占比为21.44%,高于东航的16.88%。

市场对低成本航空的接受度也是一个问题。市场上仍存在对低成本航空服务不完整的质疑和不理解,人们往往受全服务航空的刻板印象影响,认为飞机应提供更高级服务。不过,随着国内经济形势变化,价格敏感型消费者增多,这为低成本航空带来了市场机遇。

春秋航空以其独特的运营模式,在成本控制和收入拓展方面展现出强大的竞争力,为中国民航市场注入了新的活力。尽管面临诸多挑战,但春秋航空的成功经验为行业发展提供了宝贵借鉴,也让我们对其未来在国内和国际市场的进一步发展充满期待。

文章来源:商业就是这样