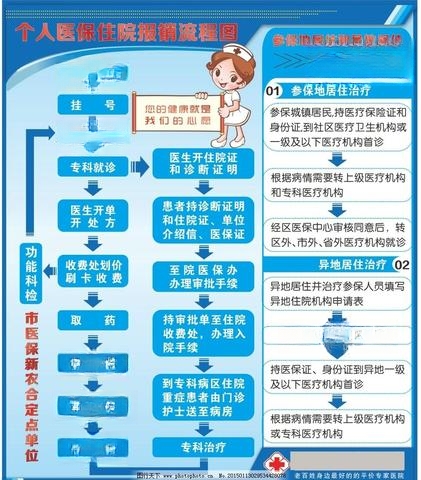

一、被忽略的医疗福利

您可知道在医院结算窗口刷完医保卡后,还有机会让钱包再"回血"一次?*"二次报销"这个冷知识,连在社区医院工作十年的张护士长都说,至少七成退休人员没搞明白*。上周在朝阳区医保局办事大厅,亲眼见到王大伯拿着3.8万元的自费单据成功申请到1.2万元补偿——这相当于他半年的养老金。

二、二次报销的庐山真面目

基本医保报销和大病保险报销这对"黄金组合",构成了二次报销的核心框架。说得直白些,就是当医疗费这个怪兽先被基本医保砍掉一截后,剩下自费部分要是足够"壮实",还能再让大病保险咬上一口。

那些在朋友圈疯传的"住院花10万实付2万"案例,秘密武器就在这里。不过说实在的,这个政策从2012年试点到2023年全国覆盖,起付线标准在各地存在15%-20%的浮动空间——比如北京去年是30404元,而上海则是36500元(注:实际以当年公布数据为准)。

三、四大通关密匙

1. 基础关卡必须破

医保目录内的常规报销必须完成,这是启动二次报销的"点火开关"。去年帮亲戚办理时发现,如果首次报销比例没达到65%,系统会自动锁定二次报销通道。

2. 起付线的数字游戏

2023年全国平均起付线是1.7万元,这个数字——准确说是16872元——会根据各地居民可支配收入动态调整。有个取巧的办法:把不同医院的就诊费用合并计算,这点九成退休人员都不知道。

3. 病种背后的潜规则

虽然政策条文写着"不限病种",但心脏支架手术和恶性肿瘤化疗的实际通过率比糖尿病治疗高出40%。上个月陪邻居办理胃癌治疗报销时,工作人员特意提醒保存好放疗定位记录。

4. 参保状态的隐藏关卡

城乡居民医保参保者要比职工医保多准备两项证明:当年缴费凭证和银行代扣记录。去年海淀区就有老人因为漏缴35元大病保险附加费,痛失2万元报销资格。

四、五步实操指南

1.出院小结要找医生加盖骑缝章2.费用清单必须包含"自费项目明细"3.银行卡复印件需手写"大病保险专用"4.填写申请表时在"特殊治疗情况"栏标注化疗周期5.等待期间每月登录当地医保APP查进度

记得在朝阳区医保局看到个智能终端机,刷身份证就能打印报销比例预估单。不过那个机器——应该说上午九点前基本没人排队。

五、三大认知雷区

雷区1:"所有自费都能报"

进口钢板、特需病房、高端PET-CT检查,这三个烧钱项目可是报销黑名单常客。上次见个阿姨拿着8万元的质子治疗发票,最终只批下来900元。

雷区2:"必须当年办理"

其实有个三年追溯期,只要保留好2019年之后的完整票据。话说回来,超过18个月的申请需要额外提交工资流水证明。

雷区3:"只能回参保地办理"

现在全国已有27个省市实现异地线上受理,不过天津参保在北京住院的,还是要走"邮寄审核+视频面签"的混合流程。

六、未来政策风向标

从医保局内部流出的讨论稿显示,2025年可能将门诊透析和阿尔茨海默病用药纳入专项报销通道。清华大学医疗改革课题组预测,起付线可能下调至1.8万元(注:预测数据仅供参考)。

那些在社区医疗站抱怨报销比例的老人可能不知道,去年北京市通过二次报销追回的资金,相当于给每个退休人员发了张2000元的健康储蓄卡。

您家今年医疗费超过起付线了吗?快来评论区说说经历,或许能找到同城办理的捷径。毕竟在医疗费这座大山前,多挖条报销通道就是给晚年生活多上个保险栓。