热点推荐

热门图文

随着全球智能制造加速转型,红外技术在安防监控、新能源汽车、工业检测等领域的应用需求呈现爆发式增长态势,尤其是亚洲市场迈向了快速发展的阶段。

凭借技术创新和市场拓展,光智科技抓住了其中的红外热像产业发展机遇,迅速打开了国内红外光学材料生产市场,成为了国内最大的红外材料供应商、国内首家自主研制超高纯锗单晶材料并掌握其规模化制备技术的企业、全球少数可以生产和批量供应硒化锌材料的企业。

2025年,光智科技还在继续向前,其在2025年的布局规划是怎样的?发展现状如何?

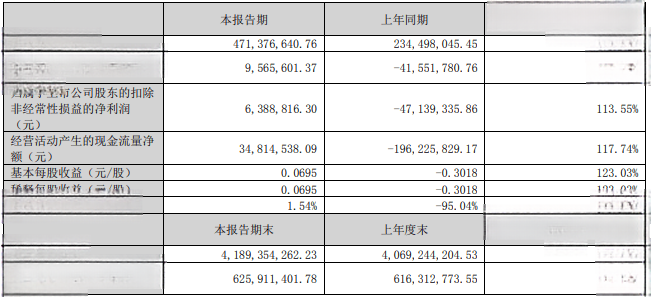

根据光智科技的2025年一季度报,报告期内,公司实现营收4.71亿元,同比大幅增长101.02%;实现归母净利润956.56万元,同比增长123.02%。自2024年第二季度实现扭亏为盈以来,光智科技已连续4个季度实现盈利。

7月1日,有投资者问及光智科技的二季度业绩和利润趋势,光智科技的回答是公司持续推进红外光学材料、红外镜头、探测器、红外整机等全产业链的产品供应能力,生产经营保持良好的增长态势。截至目前,公司红外光学材料端收入稳步增长;镜头、探测器、机芯模组、整机等后端产品出货量同比显著增长,依托全产业链的成本优势,公司的产品具备很强的市场竞争力,从而进一步提升产品销量,确保利润稳健增长。

这样的增长源自此前光智科技的战略调整——剥离金刚石、激光器、医疗探测器等非核心资产,优化公司的资产结构,并集中资源投入到核心业务。随着红外行业整体发展态势持续向好,镜头、探测器、机芯模组、整机等后端产品出货量同比显著增长,光智科技当前在手订单储备较为充足,预计将对后续营收形成支撑。

另外,对于新兴应用领域,光智科技还在持续突破。作为核燃料加工专用设备领域主要供应商,光智科技正在积极探索民用高端铝材市场,2025年,高性能铝合金材料在核工业领域表现稳健向好,相关产品订单量较上年同期实现显著增长;在新能源汽车领域,光智科技开发了中高端汽车的空气悬架用的空簧管产品和AHS-2铝合金材料,空簧管产品进入小批量供货阶段,AHS-2铝合金可应用于新能源汽车电池系 统、车身结构件和热管理系统。

值得一提的是,光智科技还谋划着打通“上游材料-中游器件-下游应用”全链条,为此掀起了一场“蛇吞象”的并购事件。

2024年10月,当前市值约63亿元的光智科技拟通过“发行股份+支付现金”方式收购估值209亿元的独角兽企业先导电科100%股权,并募集配套资金用于支付现金对价、标的公司项目建设和补充流动资金。

先导电科主营业务聚焦中游的先进PVD溅射靶材和蒸镀材料的研发、生产和销售业务,同时也从事高纯稀散金属及化合物的回收提纯、制备和销售业务,其中,溅射靶材业务,主要用于真空镀膜设备中,通过物理气相沉积技术(PVD)在基片上涂覆薄膜层。

而光智科技的主营业务包括红外光学器件、高性能铝合金材料研发、生产和销售,处于产业链上游。若实现了对先导电科的并购,借助其主要聚焦于中游环节的业务能力,光智科技能够实现核心稀缺原材料供应链自主可控,提升其供应链稳定性与议价能力。

然而,这场“蛇吞象”式的收购在筹备八个月之后,6月27日晚间公告,光智科技宣布终止收购先导电科100%股份。对于终止收购先导电科的原因,光智科技在7月1日召开的终止发行股份及支付现金购买资产并募集配套资金暨关联交易事项投资者说明会上表示,本次重大资产重组事项自筹划以来历时较长,外部环境较本次重组筹划之初发生了一定变化,公司与部分交易对方就部分商业条款未能达成一致意见。为维护公司全体股东的长期利益,公司经审慎考虑,决定终止本次重组事项。公司将持续聚焦红外产业发展,同时密切关注产业链并购机会。

另外,光智科技还提到,根据公司2025年限制性股票激励计划,公司层面的业绩考核目标的触发值是第一个行权期2025年度营业收入不低于16亿元或净利润不低于8,000万元;目标值是2025年度营业收入不低于20亿元或净利润不低于1.5亿元,公司对完成今年经营目标具有信心。

未来,光智科技将坚持“技术+市场”双轮驱动,加速红外终端产品市场渗透,扩大与行业龙头合作;同时,深化材料技术在新兴领域的应用,保持公司在行业内的领先优势。

总体来看,光智科技的发展呈现出蒸蒸日上的态势,这样向好的局面也让他敢于并购体量大过自己三倍的209亿独角兽,虽然最终未能成功,但这“蛇吞象”背后展现出来的勇气、敢于背水一战的尝试在当下仍然显得弥足珍贵。期待其后续的市场表现。

来:ofweek

长三角G60激光联盟陈长军转载

热忱欢迎参加我们在2025年9月23-25日举办的第三届深圳eVTOL展和激光在低空经济中的应用大会(9月24日)