热点推荐

热门图文

今天阿里、美团、京东股价都跌到4月以来的低位,不少人在问为什么跌,而跌的原因即是之前市场对外卖大乱斗的判断过于乐观了。

自从京东挑起外卖大战后,美团阿里也加入战局,虽然大家直觉上认为美团不会输给京东阿里,但竞争的过程中难免利润下滑。

之前市场预估着这场大乱斗可能就打一两个季度,但现在可能是打一年,甚至是更长期的拉锯战,因此从短期的视角来看,这3家在今年都会为外卖业务付出不小的代价。

美团京东阿里,三家不同的叙事

回看外卖大战刚开始时,市场多数观点认为京东补贴100亿,预计京东只能维持几个月的时间,多数机构判断是美团能守住外卖一哥的位置,饿了么可能会被京东抢走份额,原因是大家认为阿里不会在外卖上做过多投入,认为阿里对饿了么就是躺平,没战斗力的状态。

但京东在高调的碰瓷式营销下,京东外卖的确获得了一些成绩。

一是大额补贴改变了部分外卖消费者的心智;二是京东披露数据称补贴带来了更多用户在京东主站消费;三是即使外卖业务最后抢不到份额,这百亿补贴就当做是做广告了,外卖实打实的补贴,反倒更容易让消费者产生好感,甚至改变部分消费者的心智,京东是认可这套逻辑的。

在京东一系列进攻下,美团也开始做外卖大额补贴,为留住更多长期忠实用户,推动美团会员体系优惠,砍掉美团优选,加快小象超市和闪购业务的发展。

在美团开始反击后,京东外卖补贴力度开始下滑,加上京东外卖被约谈,市场本以为这是外卖大战的拐点信号,竞争情况不会再恶化,但不够清晰的是不知道外卖大战要打多久,足够清晰的是在补贴之下,美团短期利润肯定不好看,所以近期股价表现都偏弱。

直到昨天,淘宝闪购宣布启动500亿补贴计划,将在未来12个月内直接补贴消费者及商家共500亿元。这意味着外卖大战再度升级,补贴规模从一开始的一百亿,直接升至500亿的规模。

对于美团来说,本来只有京东一家搅局,由于京东外卖不够成熟,短期对美团的冲击有限,但如果是饿了么拿出500亿补贴,造成的效果是跟京东完全不同的。

对京东来说是个尴尬的消息,本来百亿补贴做外卖是为了防守美团闪购,结果现在阿里拿出500亿,自己这100亿在阿里面前还不够看的,京东还想做OTA,未来要烧更多的钱。

现在的局面就是大家以为监管约谈京东外卖就是拐点,结果阿里认真了...

阿里为什么这样做?

阿里这样做的原因很简单,可能是看京东补贴外卖,确实能对主站带来流量帮助。

而阿里一直缺的就是流量,京东这招是个好办法,那我阿里直接照搬过来,饿了么还是老业务,至少比京东有经验,阿里还在持续减持过去的股权投资回笼资金,一套逻辑下来顺理成章。

但阿里将外卖大战再度升级,对3家来说都是坏消息,最后谁是赢家,虽然我也认为美团能够守擂成功,但在赢的过程中要付出多大代价,这都是未知数。

唯一足够清晰的是,这3家短期利润都会明显受伤,不确定性的情况出现,所以有些资金选择先卖了,等竞争格局清晰了再买回来。

未来外卖行业的份额变化?

高盛在今天更新的报告中提到,未来外卖行业可能会有三种情形。(该报告已翻译成中文版上传至我们的知识星球)

情景1:中性情况下,未来美团/阿里/京东的中期份额变为:美团占55%,阿里占35%,京东占10%。

情景2:假设阿里通过500亿的补贴在下半年取得进一步成功,中期市场份额变为:美团占45%,阿里占45%,京东占10%。

情景3:假设京东改善了商家覆盖率并承诺自营全职骑手,中期市场份额变为:美团占50%,阿里占30%,京东占20%。

高盛认为,基于阿里和京东对用户的补贴,未来几年不太可能回到美团占75%,阿里占25%的两强垄断格局。

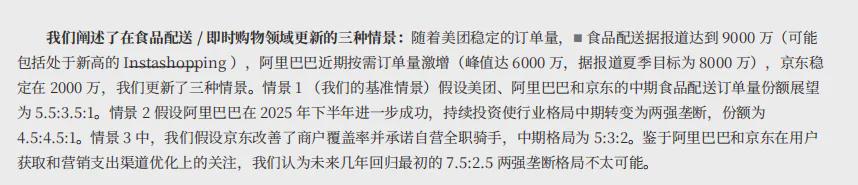

从下图中看,高盛预计美团日均单量将从今年的7800万单上升至8600万单。

阿里的日均单量从4400万单上升至6200万单,而京东的日均单量从1400万单上升至18万单。

UE预测:

今年美团每单只赚0.7元,明年美团每单赚0.8元;

今年饿了么每单亏2元,明年可能每单亏0.9元;

今年京东外卖每单亏6元,明年可能每单亏2.2元。

从三家平台的利润预测来看,可以说是十分惨烈,美团的利润增速将放缓,而阿里和京东都赚不到钱。

美团/阿里/京东在外卖会亏多少钱?

高盛认为,把外卖配送补贴作为“营销支出”的行为,2025年到2026年上半年期间,外卖行业的利润会承受更大的短期压力,但未来电商平台的营销效率存在改善空间。

高盛预计:京东的外卖业务以及饿了么+淘宝闪购,在6月份的亏损分别达到人民币 -110亿元 / -70亿元,而全年分别亏损人民币-300亿元/ -410亿元。

这可能导致京东二季度利润同比腰斩至60-70亿元,而2025全年净利润下滑30%以上至300–320亿元。

而阿里中国电商板块的利润,将相比此前中单位数增长预期也会出现下滑

但从长期来看,高盛预计阿里和京东会在未来(2027年左右)实现GMV利润率的潜在上升。届时,阿里与京东的外卖业务分别实现小幅盈利或收支平衡。(假设竞争环境趋于稳定,美团GTV利润率也会从2024年的3%回落到2–2.5%区间)。

换句话说,高盛认为阿里/京东的烧钱补贴,在2027年能为主站带来正增长,但今年和明年在外卖上可能会亏几百亿。

高盛预计,在中性的情况下,未来12个月(2025 Q3-2026 Q2)预计:阿里外卖亏损-410 亿元,京东-260亿元,美团EBIT同比降至250亿元。

三家大打出手,那么谁是赢家?

有意思的是,目前比较明显的受益者有两个。

一是没有参与外卖大战的拼多多。

美团为了防守外卖竞争砍了优选业务,而多多买菜正通过第三方配送服务进行即时配送,例如顺丰同城。

高盛认为,由于拼多多对商家的补贴从24年8月开始,比这3家提前了两个季度,并伴随利润率下调,且拼多多为直接参与外卖大战,预计拼多多在 2025 年下半年将建立更具韧性的国内利润结构。

二是受益于三家外卖平台补贴的奶茶店们。

恰好奶茶店近一年上市融资拿到钱正在加速扩店的路上,恰好三家金主爸爸砸钱补贴,阿里掏500亿补贴,京东也掏上百亿,美团也掏几十亿,外卖补贴大多数都是饮品补贴,因为这是最容易引流的品类,所以三家金主爸爸大打出手,奶茶店可算是躺着吃红利了。

但消费者永远是跟着补贴力度走的,例如京东外卖一开始10元补贴,再到现在补贴减半,美团加大补贴,消费者又从京东回到美团,当饿了么加大补贴,消费者又跑到淘宝。

而阿里和京东谁是更容易让用户真正在平台上消费更多的?暂且来看,由于阿里的补贴力度和淘宝商品选择更多,可能阿里占更大优势。

接下来的关注点,外卖大战开始后的首份财报。

总的来说,外卖大乱斗可能才刚刚开始,并没有我们所想的那么快结束,而我认为对于阿里来说,可能背负了更多的压力,二季报可能会带来不小的波动。

一是因为前面阿里这轮涨上来是重估阿里云的叙事,而二季度阿里买不到H20,国内算力租赁的价格下跌20-30%,二季度国产大模型和应用端也没有更大进展,阿里云的增长可能没有想象中的好,如果营收规模上不去,云的利润率也不到10%,那可能重估阿里云的叙事要放一放了。

二是AI一年平均投1200亿+外卖未来一年投500亿,运营投入都是为了换规模收入。但如果在AI上投入很多,阿里云的收入增长不行,外卖投入也拉动不了主站收入,可能就是比较惨的局面。

尤其是外卖并不是谁补贴多谁就一定赢,美团/京东也在做投入,这可能是很惨烈的竞争,所以这三家的日子可能都不好过,都要重新算一算,究竟投入上百亿做外卖补贴,给主站带来的收入有多少。

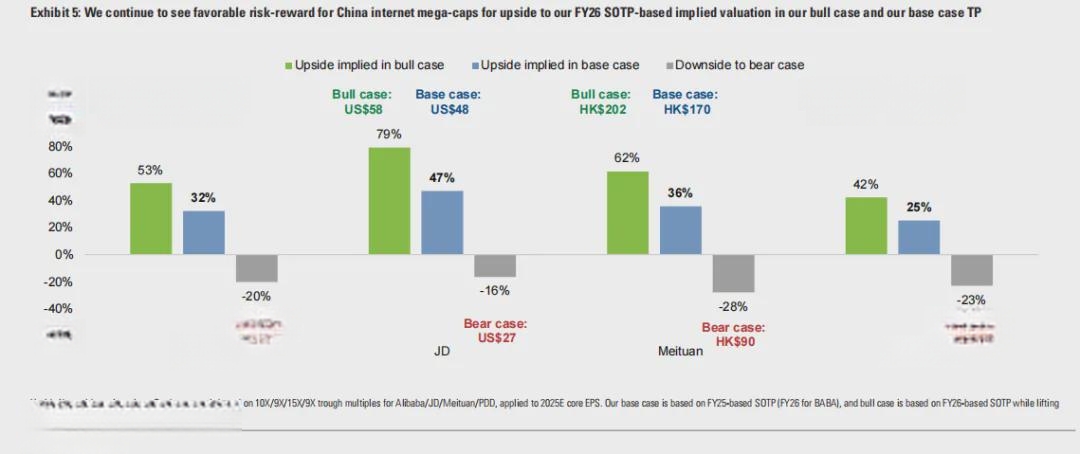

最后,贴个高盛预计在悲观情况下的预估:

在熊市情境下,阿里目标价仅为90美元,京东目标价仅为27美元,美团目标价仅为90港元。

(该报告已翻译成中文版上传至我们的知识星球,欢迎加入!)