热点推荐

热门图文

导语:随着锂电行业的发展,我国三元材料行业不断扩张发展;据隆众资讯对国内三元材料企业产量的统计情况来看,2025年上半年三元材料产量在33.92万吨,预计下半年产量在36.66万吨,累计同比增长10.97%。TOP5企业产能占总产能的58.67%,TOP10企业产能占总产能的83.06%,随着部分头部企业产能扩建,未来行业集中度或将进一步提升。

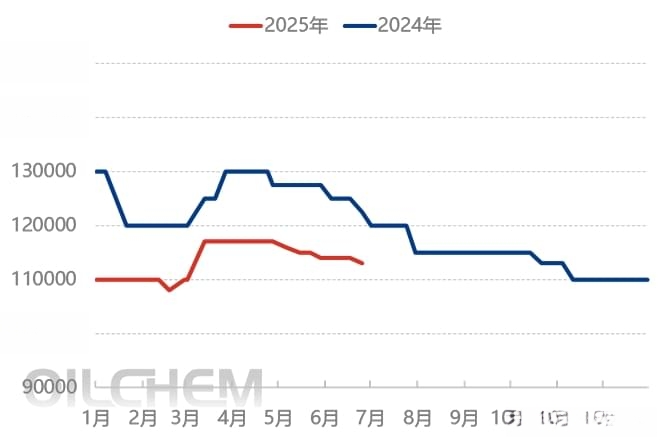

图1 2024-2025年国内三元材料现货价格走势图(元/吨)

数据来源:隆众资讯

2025年1-6月国内三元材料市场整体呈现低价上涨再回落的趋势,其中最高价出现在3月,价格在117000元/吨,最低价格出现在2月底,价格在108000元/吨,价差为9000元/吨。三元材料价格驱动在成本面与供需面之间转换;1-2月份,受春节假期影响,物流停运、下游订单需求减弱以及成本面走弱,三元材料价格小幅震荡下降;3-4月,钴原料相关产品价格出现大幅上涨,成本面有良好支撑,叠加下游市场需求前置预期下,下游需求订单量明显增加,三元材料在成本面及需求面双提振下,三元材料价格亦跟涨为主;5-6月,下游需求陆续进入淡季,叠加新能源汽车销量预期走弱,下游电芯企业有减产预期,使三元材料企业供应量有所收窄,需求放缓以及成本面走弱影响下,三元材料价格出现回落。

数据来源:隆众资讯

据隆众资讯调研,2025年上半三元材料产能增速下降,主要是2025年三元材料新建项目较少。据了解,厦钨新能源建4万吨三元材料项目,其中一期2万吨于2025年底建成,二期于2027年建成;因此2025年新建产能在2万吨/年,暂无退出产能计划。

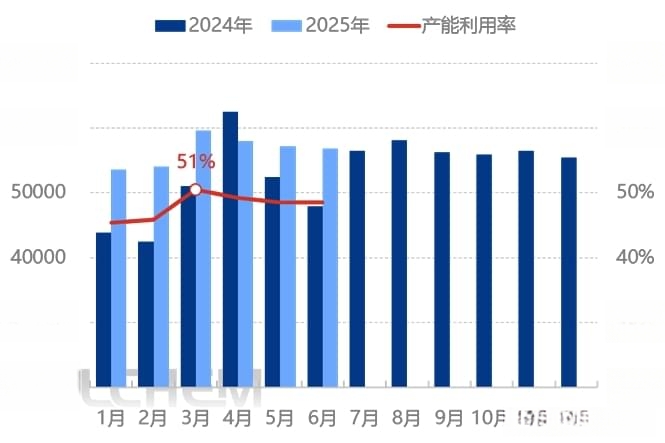

图3 2024-2025年三元材料月度产量及开工率走势图(吨)

数据来源:隆众资讯

2025年1-6月,三元材料产量环比增加0.20%,同比增加12.74%;三元材料环比小幅增加,主要是因为2024年传统“金九银十”需求旺季未有体现,且三元材料受下游电芯企业减产影响,订单量不及预期下,2024年9月份起供应量下降,是导致环比小幅增加的主要原因;同比增加主要是数码及小动力市场需求较好,且动力市场订单需求也自3月起维持可观增量,头部消费电芯厂产线基本开满,带动对三元材料的需求。另一方面,钴原料价格大涨,且消息面称刚果金停止钴出口的时间延长,市场供应紧张局势下,下游企业备货积极,使三元材料产量在3月份有明显增加,最终同比增幅较为明显。

数据来源:隆众资讯

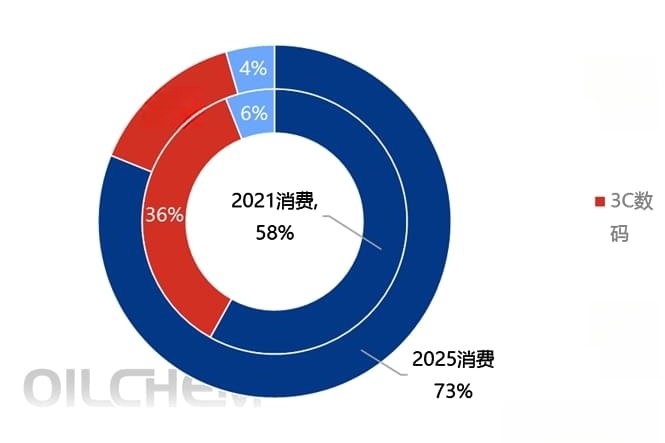

2025年1-6月三元材料主要下游行业中,动力电池占比仍居高位在73%;其次是数码电池,占比在15%,储能市场由于三元材料价格较高,成本面不占优势,故储能电池多以磷酸铁锂电池为主,故储能电池仅占比4%。2025年与2021年相比,动力电池消费明显增长,主要是新能源汽车高速发展下,带动三元材料消费;而数码消费减少,主要是下游市场需求饱和度明显,消费量萎缩明显。

2025-2029年中国三元材料继续保持增长,预计新建7套装置,并无已明确的淘汰装置。其中2025-2026年中国三元材料预计新建4套产能,位于华东、华中、西南区域;2027-2029年预计新建3套产能,位于华中、西南区域;新建产能预计在48万吨,其中西南地区新建产能占比较高,占总新建产能的69.79%。