2025年医保目录调整

首度纳入“商保创新药品目录”

①医保报销不了的创新药

可进入“商保创新药目录”

商业保险进行报销,与医保协同

②考虑DRG/DIP支付方式

商保创新药目录,给予“三除外”支持

③推动同步结算、数据协同

医保、商保“双目录”时代到来

1

2025年医保目录调整

首度纳入“商保创新药品目录”

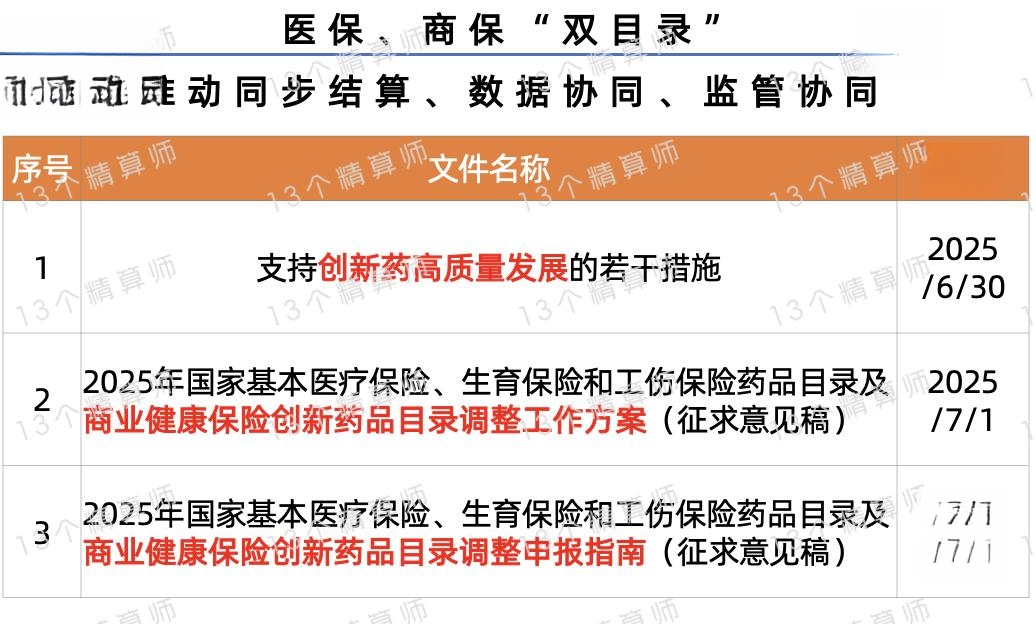

1. 医保、商保“双目录”时代到来!推动同步结算、数据协同...

今日,医保局就近日下发的《支持创新药高质量发展的若干措施》,召开新闻发布会。

会上,围绕商业健康险,提到了很多保险人近年来格外关注的内容。

比如,医保外用药、商保医保同步结算、医保数据赋能商业健康险产品等...

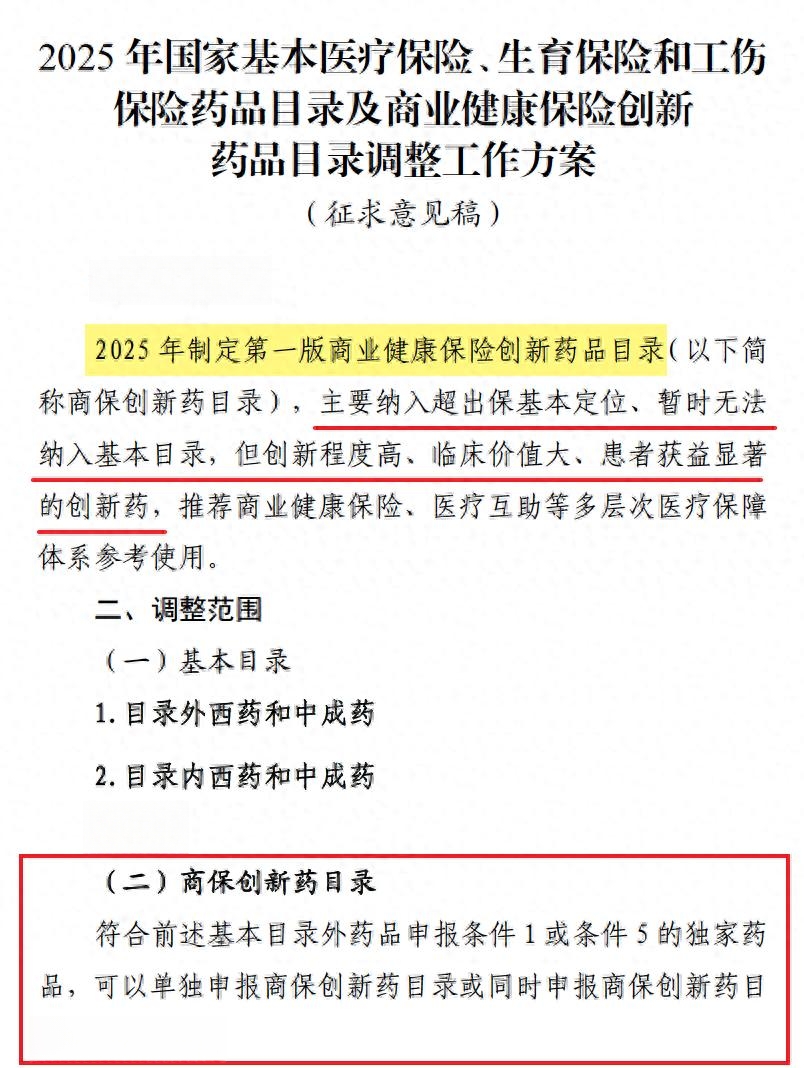

同日,医保局还下发《2025年国家基本医疗保险、生育保险和工伤保险药品目录及商业健康保险创新药品目录调整工作方案(征求意见稿)》。

这标志着业内期盼已久的,商业健康险创新药目录,终于要来了!

2. 2025年医保目录调整:首度纳入“商保创新药品目录”!

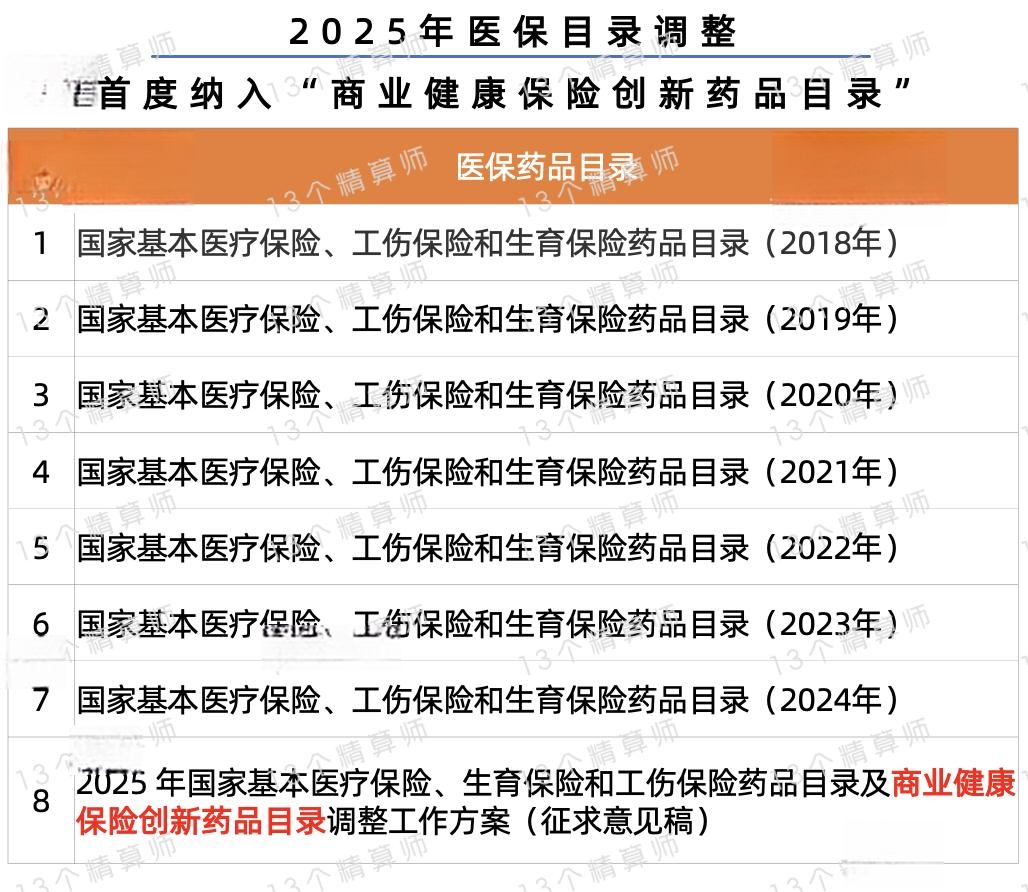

值得注意的是,虽然,自2018年以来,医保局已经连续7年开展医保药品目录动态调整,详见上图。

但是,2025年医保目录调整,是首度将“商业健康保险创新药品目录”纳入其中。

也就是说,2025年医保、商保“双目录”时代正式到来...

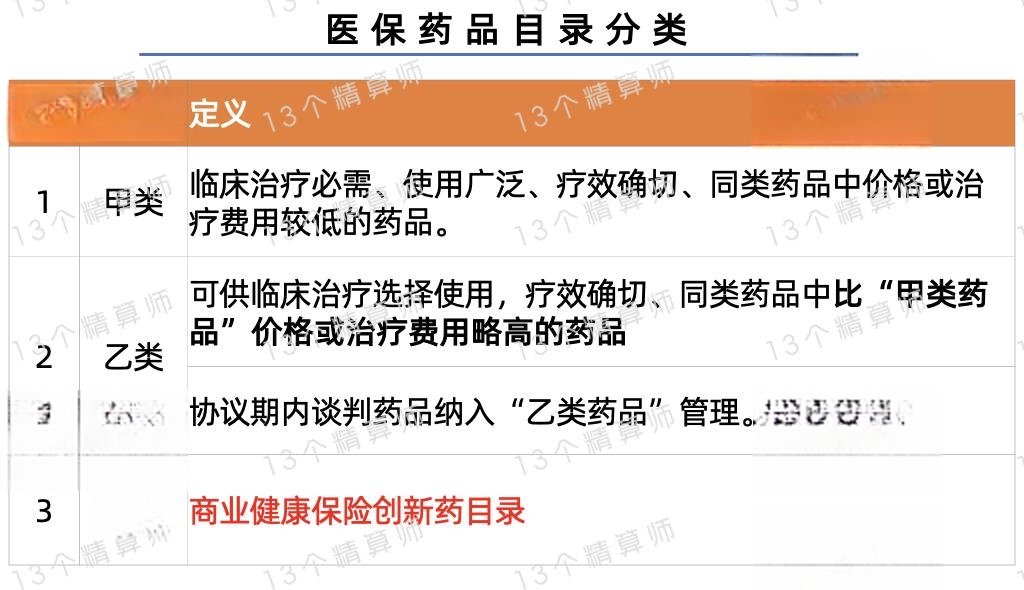

先说一下,大家平时用到最多的医保药品目录,分为甲类、乙类,在报销比例、方式上有些许差异。

然而,一直以来,医保报销的药品,都有一定的门槛要求,即,“保基本”定位!

受此影响,一些价格高昂的创新药,短时间内,很难纳入医保目录。

比如,CAR-T、罕见病药,甚至是首发、稀缺的高端创新药等。

2

医保报销不了的创新药

可进入“商保创新药目录”

商业保险进行报销,与医保协同

1. 如何让“百万医疗”等商业健康险,更好地衔接医保?

因此,作为补充医疗保险,近年来,包括“百万医疗”、“高端医疗险”等商业健康保险,在创新药品的支出上,作出不小的贡献。

毕竟,越来越多的医疗险等产品,开始覆盖医保外用药、创新药品,甚至是,院外购药等责任。

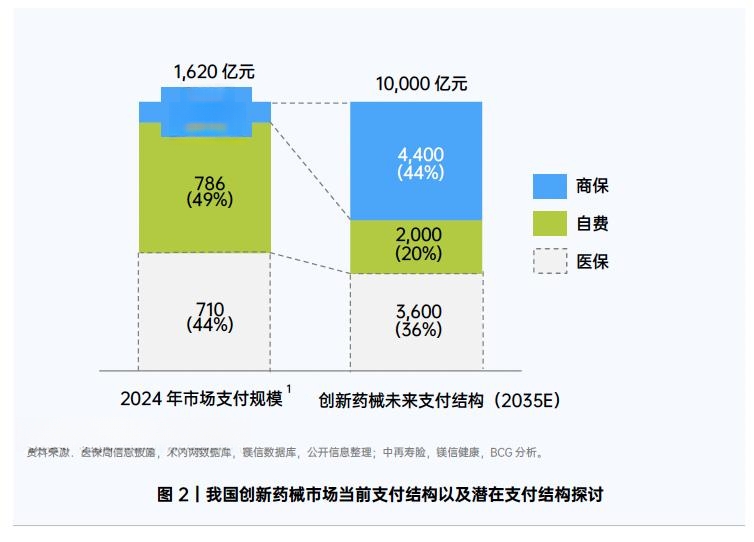

2025年,中再寿险联合镁信健康、波士顿咨询发布《中国创新药械多元支付白皮书2025》。

其中,提到我国创新药械市场规模持续扩大,其中,商业健康保险支出约124亿,占比7.7%。

但是,商业健康险如何更好地与医保进行衔接,实现差异化发展,仍是行业一直以来关心的焦点,也觉得未来其未来发展的空间。

此次,医保局在2025年医保医保目录调整中,首次纳入商业健康保险创新药目录。

目标,也是以此为切入点,进一步明确基本医保的保障边界,支持商业健康保险在保障能力上与基本医保进一步衔接和协同,形成保障合力。

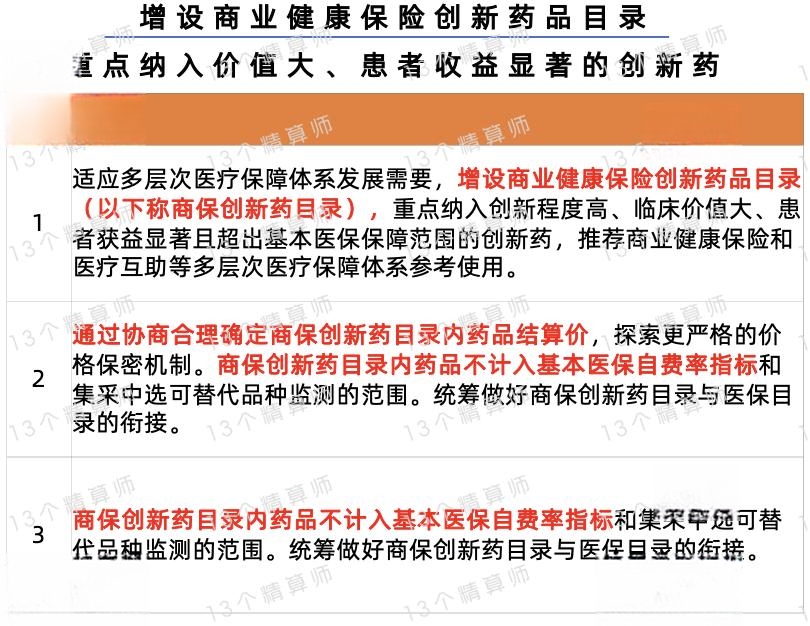

2. 什么是“商保创新药目录”呢?

那么,什么是“商保创新药目录”呢?

在《支持创新药高质量发展的若干措施》中,明确提到商保创新药目录,要重点纳入创新程度高、临床价值大、患者获益显著且超出基本医保保障范围的创新药。

简单去理解的话,以前基本医保报销不了的那些创新药,未来,可以先进入“商保创新药目录”,由商业保险通过医疗险等产品来报销!

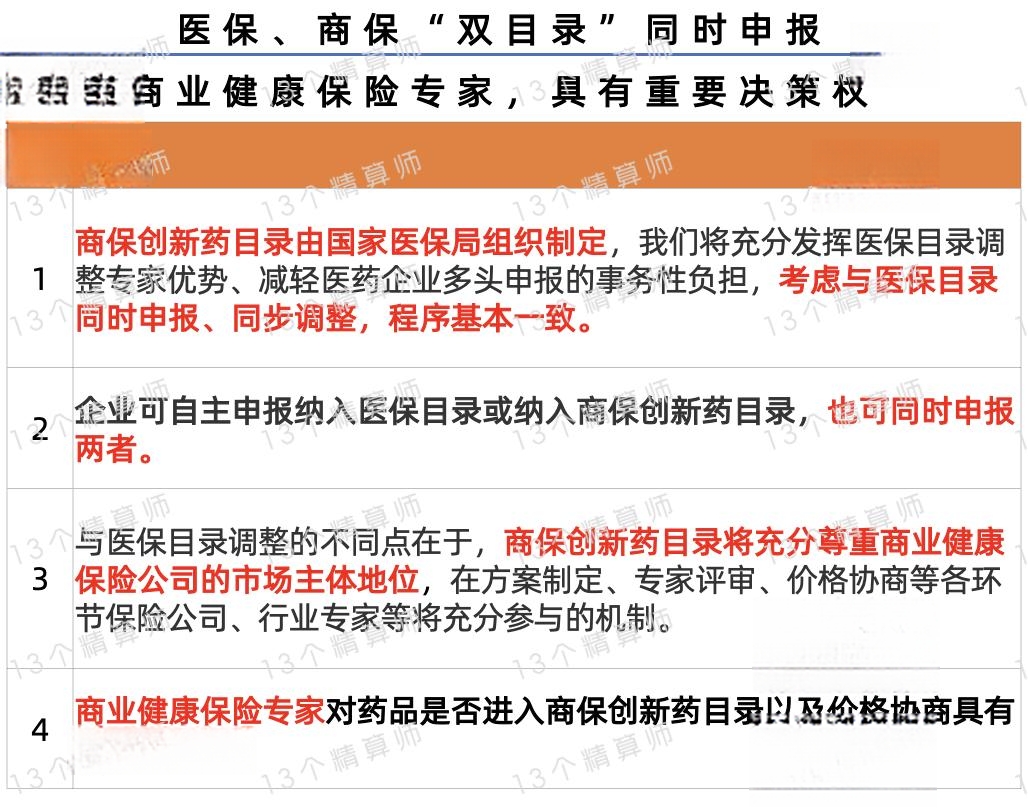

同时,为方便医保、商保目录更好的协同,医保局还表示“商保创新药目录,考虑与医保目录同时申报、同步调整,程序基本一致”。

企业可自主申报纳入医保目录或纳入商保创新药目录,也可同时申报两者!

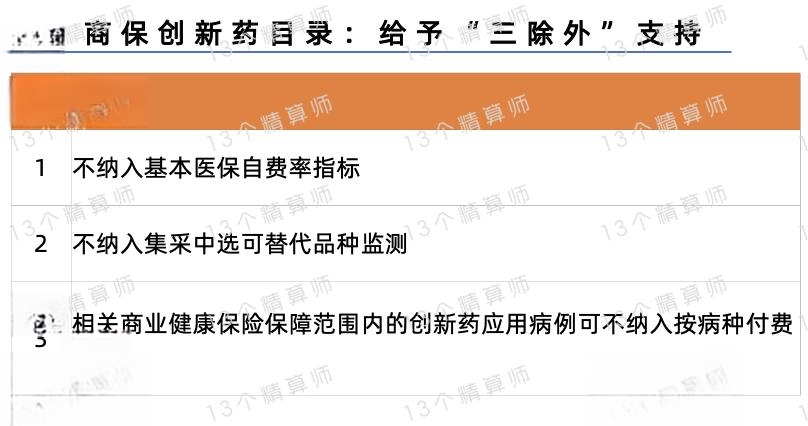

3. 商保创新药目录药品,给予“三除外”支持!

值得注意的是,商保创新药目录将充分尊重商业健康保险公司的市场主体地位,在价格协商等环节,保险公司、行业专家等将充分参与。

更重要的是,对于药品是否能纳入“商保创新药目录”,以及,价格协商等方面,商业健康险专家有重要决策权!

近年来,DRG/DIP支付方式改革的全面落地,支付逻辑转变。

受此影响,一些对治理和药品质量等要求较高的人群,也有一些担忧,甚至,激发了对高端医疗险产品的需求。

“商保创新药目录”作为商保的重要参考,医保局表示,将给予“三除外”支持。

即,不纳入基本医保自费率指标;不纳入集采中选可替代品种监测等,详见上图。

从而,给医疗机构合理使用创新药吃下了定心丸。

3

推动医保和商保同步结算

健康险保费和赔付快速增长

1. 推动基本医保和商业健康保险同步结算!

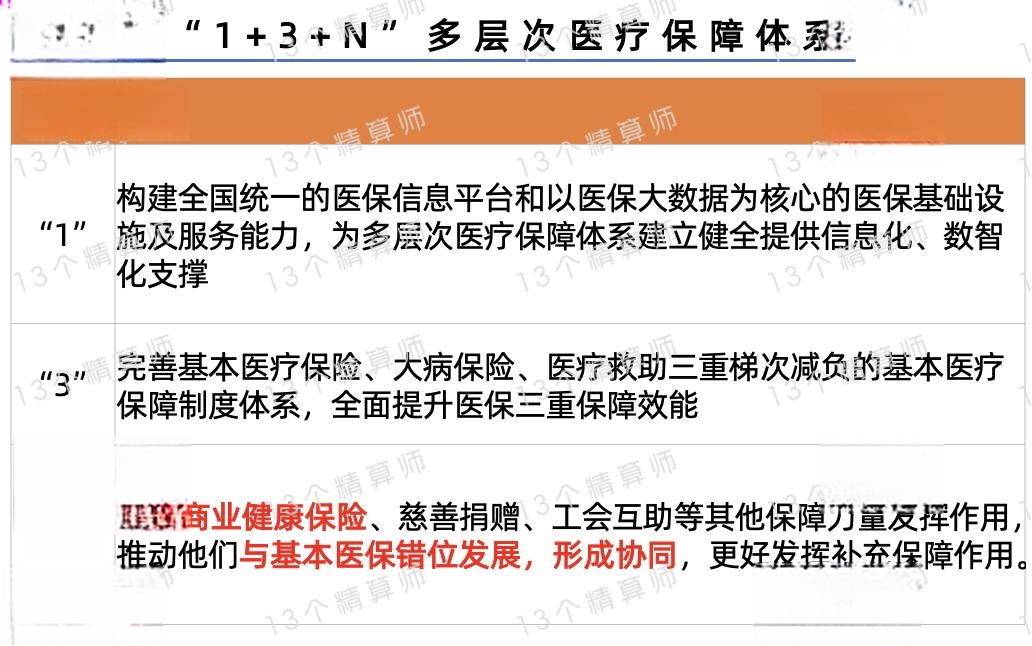

最后,在今日的发布会上,医保局还表示正加快推进健全“1+3+N”多层次医疗保障体系。

目标到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。

其中,“N”即引导商业健康保险等其他保障力量发挥作用,推动他们与基本医保错位发展,形成协同,更好发挥补充保障作用。

除前面提到的医保、商保“双目录”外,医保局还将推动医保和商保,在四方面协同。

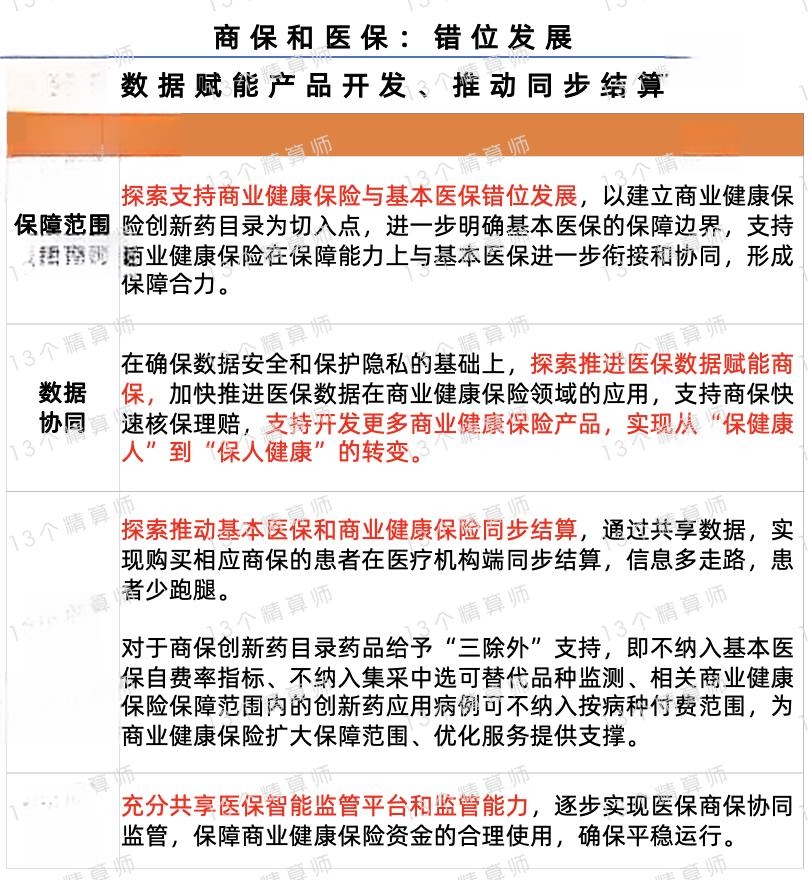

一是,探索推进医保数据赋能商保,支持开发更多商业健康保险产品,实现从“保健康人”到“保人健康”的转变。

二是,探索推动基本医保和商业健康保险同步结算,通过共享数据,实现购买相应商保的患者在医疗机构端同步结算!

2. 医疗险:保费和赔付快速增长!

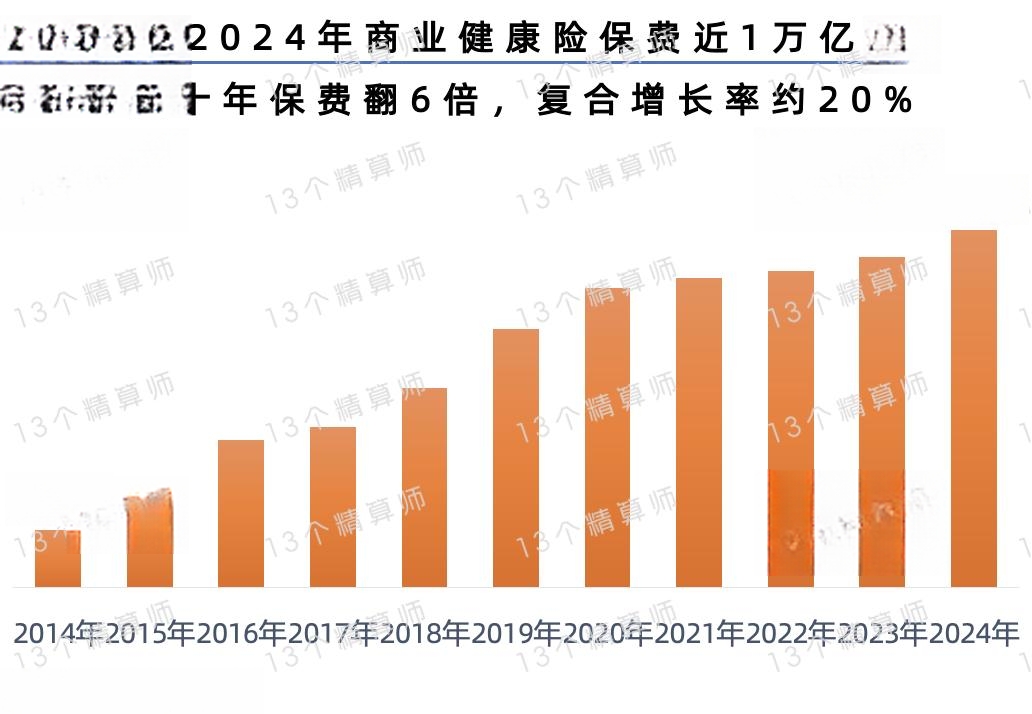

自2014年以来,商业健康险快速发展,2024年末,商业健康险原保险保费收入达到9773亿,较十年前翻了6倍有余,复合增长率约20%。

在这十年里,保险行业已经形成包括普惠保险、百万医疗险、中端医疗险、高端医疗险、境外医疗险在内的层次分明、梯度完善的保障体系。

因此,业内也建议商业健康保险药品目录应与上述险种分别对应,形成A、B、C、D、E等五个目录层级。

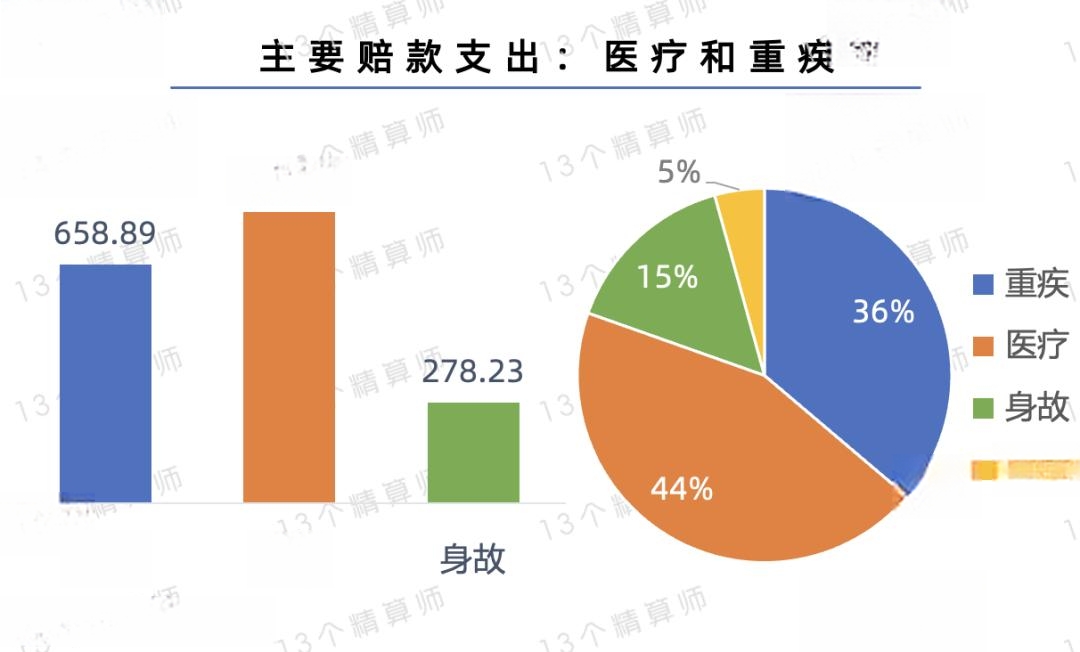

此外,近年来保险公司在重疾险、医疗险上的赔付也快速增长。

2024年,医疗的赔付占比最高为44%,重疾的赔付占比36%,身故的赔付占比15%,详见《2024年寿险公司重疾理赔报告:总赔付超693亿,最大赔案521万》。

而且,为提升客户体验,在医疗险方面,保险业还开通理赔直付、百万医疗垫付等服务。

大家对医疗险赔付感兴趣的话,可以文末留言,后续我们继续分析哈。