作者 | 张晓兰 编辑 | 梁秀杰 责编 | 韩玮烨

万达的债务重组仍在继续,而太盟的投资已变成一场漫长的资本耐力赛。

48座万达广场的交易案,让太盟投资再次站在舆论的聚光灯下。外界的目光更多聚焦于万达,鲜少从太盟的视角深入剖析此次交易背后的深层逻辑与利弊权衡。

实际上,尽管外界普遍将太盟投资视为此次交易中的“白衣骑士”,但从太盟的投资视角审视,这场资产交易绝非普通的商业并购,或是一场不得不为之的战略选择。【相关阅读:王健林的“西蒙地产”梦】

“蛇吞象”式收购

的背后

常被称为“亚洲小黑石”的太盟投资(PAG Group),是一家专注于亚洲的私市股权投资公司,业务板块包括私市股权、不动产及信贷与市场的投资。

回顾太盟投资在不动产领域,其投资项目类型较分散,涉及办公楼、购物中心等,其投资模式以“并购—增值—退出”为核心,擅长抄底受压资产,通过控股型投资,获取长期价值。而被太盟投资划入私市股权板块的PE/VC(私募股权和风险投资)业务,则主打“并购+创投”模式,其公开可追溯的17个并购类项目中,主要抄底“濒危”企业,退出率超过40%。

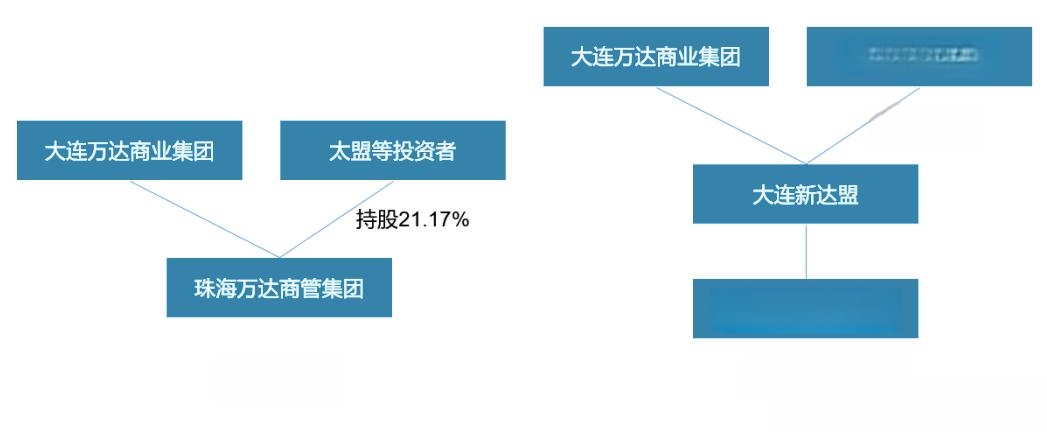

太盟投资与万达的缘分始于2021年8月。彼时,珠海万达商管以21.17%的股份换取了太盟投资、中信资本、蚂蚁金服等22家机构的380亿元投资,并承诺于2023年底上市。太盟投资在此轮中出资28亿美元,占比近半。

从太盟投资的角度来看,其投资万达的逻辑不难理解:万达作为中国商业地产的龙头企业,拥有庞大的商业地产资源和成熟的运营模式。万达广场在全国各大城市布局,具有强大的品牌影响力和稳定的现金流,太盟投资寄希望于珠海万达商管上市退出,从而实现丰厚回报。而万达方面,引入太盟等投资者,既能获得发展资金,又能借助其资本运作经验,推动自身轻资产转型和上市进程。

然而,计划赶不上变化:珠海万达商管四度递表IPO,均以失败告终。这一结果让太盟投资陷入两难境地。如果此时退出,太盟将承受较大的投资损失,毕竟其前期投入巨大,且对万达的商业价值仍抱有一定期望。于是,太盟决定加码。

2024年3月30 日,其牵头联合中信资本、锐盛投资(Ares Management)旗下基金、阿布扎比投资局(ADIA)旗下全资子公司 Platinum Peony、穆巴达拉投资公司(Mubadala)签署投资协议,再投600亿元,成立大连新达盟,作为新的持股平台控制珠海万达商管。王健林旗下的大连万达商管对珠海万达商管的持股比例由此从70.15%降至40%,太盟投资及其他股东合计持股60%,一举拿下了大连新达盟和珠海万达商管的控制权,拟继续推动其上市。

珠海万达商管股权架构变化

图片来源:睿和智库整理

但这一决策让太盟投资越陷越深。万达的债务问题远比想象中严重,为了缓解资金压力,万达不得不持续折价出售资产,因而有了此番太盟投资组团收购48座万达广场的局面。

外界将其解读为单伟建捡到“便宜货”了,其理由在于,500亿元拿下48座万达广场,差不多每座平均10亿元,而在一年前,每座万达广场估值可能在15亿元上下。如果按照48座万达广场去年租金回报率约6-8%来估算,年租约收入可达到30亿元至40亿元,再用经典的Cape Rate模型(资本化率)来测算,500亿元收购对应的资产市盈率大约是12.5至16.7倍之间,与当下的商业地产估值相比,是一笔合算的买卖。

这一分析逻辑无可厚非。但从太盟的投资视角审视,从投资决策周期、基金存续期限及退出机制的专业维度拆解,太盟投资此次资产收购是或是一场不得不为之的必然选择。

优淘城总裁薛建雄指出,收购的体量和规模,超出了太盟投资自身的承载能力,形成典型的“蛇吞象”局面。受限于自身资本实力与业务规模,太盟投资难以独立完成代客理财业务的全周期运作,因此引入腾讯、京东等战略投资者,通过结构化合作模式分散风险、实现资源协同,实为平衡风险收益比的理性决策。

过往

投资解套&资本结构重塑

于腾讯、京东两大互联网巨头而言,外界普遍将其解读为构建线上、线下消费闭环的战略布局。然而,穿透资本运作的表象,这场看似主动的投资,实则也暗藏深层逻辑。

回溯发展脉络,腾讯、京东与万达的渊源可追溯至2018年。那一年的1月29日,腾讯控股携手苏宁、融创、京东与大连万达集团达成战略投资协议,以340亿元总价收购万达商业约 14%股权,承接其港股私有化时引入的投资人份额。其中,腾讯控股斥资100亿元获4.12%股权,京东注资50亿元占股2.06%,正式入局万达商业版图。时间线延续至2023年7月,腾讯旗下上海儒意影视制作有限公司再度出手,以22.62亿元收购北京万达投资49%股权,持续深化双方资本纽带。

时至目前,腾讯、京东“以买代投”策略背后,其真实诉求或并非单纯的商业扩张。而是通过资产投入置换股权的结构性设计,其核心意图在于双重资本运作。薛建雄分析指出,一方面,激活存量资金流动性,缓解前期投资沉淀压力;另一方面,为早年投资搭建退出通道,通过产权与股权的置换重构资产组合,实现风险敞口的系统性收缩。这种操作既满足了自身投资安全边际的修复需求,也在客观上为王健林的产权抵债退出创造了可行路径,形成多方利益交织下的资本博弈平衡。

从交易架构来看,此次收购将依托私募基金平台实施。太盟投资作为主导方,计划注资50亿元认购基金次级份额,以高风险敞口换取超额收益权;国有大行组成的银团提供300亿元贷款授信,构筑资金基础;剩余150亿元则通过夹层融资募集,以结构化设计吸引险资、产业基金等多元资本参与,形成“次级+优先级+夹层”的复合融资结构,在平衡收益与风险的同时,确保交易具备充足的资金韧性。

资本迷局

万达收购案的退出路径之惑

对于太盟投资拉拢其他企业接盘万达48座商业广场这一超大并购案,业内对其后续资产证券化退出的预期暗藏隐忧。

通过REITs退出,或制约着太盟投资的退出想象空间。数据显示,当前中国REITs市场总规模刚刚突破2000亿元,境内单只REITs平均发行规模不足30亿元,规模最大的消费基础设施REITs——华夏华润商业REIT首发规模不足70亿元。而万达此次交易涉及的48座广场估值约500亿元,在监管层面能够允许一次性打包发行公募REITs的可行性不高,即使能够审批通过,其退出路径仍需多次扩募的过程。

此外,根据监管要求,REITs发行后85%的募集资金需用于新项目再投资或存量资产收购,这导致基金而非实体控制的商业地产REITs发行难度都不小。这意味着,未来这些万达广场即便成功发行REITs,也难以通过该渠道实现实质性资金回笼。

这也从侧面印证了太盟投资此次收购更像是对前期投资的变相“以物抵债”式清偿。

对王健林而言,通过资产出售化解债务危机的代价是丧失商业地产话语权;而对太盟投资而言,接盘超体量资产包的背后,或是用“高风险敞口”换取潜在的资产重塑收益。

这场资本博弈的最终走向,不仅取决于太盟投资能否通过精细化运营提升标的资产收益率,更取决于商业地产行业能否在竞争中,重新建立供需平衡的市场秩序。而REITs等资产证券化市场的制度创新与规模扩容,或许是打破这场资本困局的关键变量。