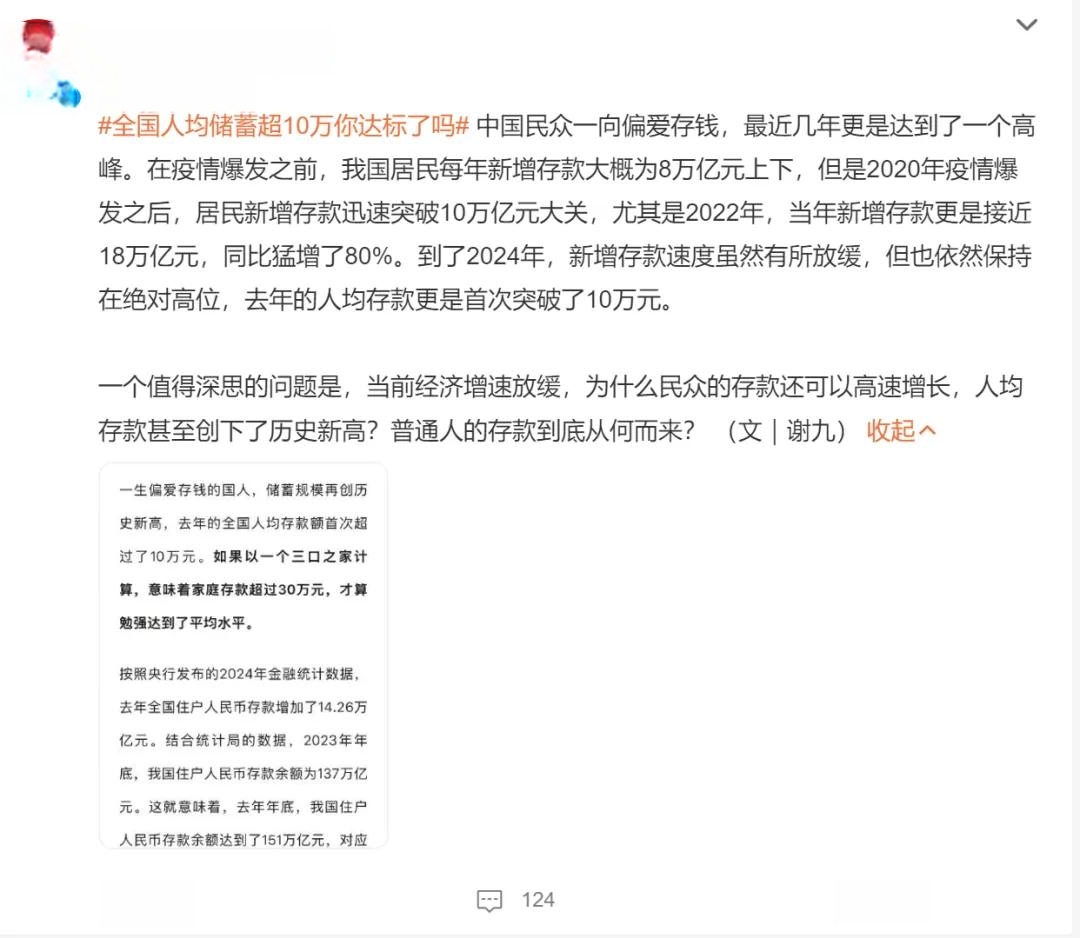

年初的时候,央行公布了2024年金融统计数据:

去年全国住户人民币存款增加了14.26万亿元,人均存款首次突破10万元。

这意味平均下来,一个三口之家,应该拥有30万以上的存款。

但众所周知,平均数会受极值影响,不能完全反映普通人的情况。

至少我家的存款一定是拖后腿的那个,不知是靠着哪位,把我平均到了这个数字。

和身边的朋友们聊了聊这个话题,虽然可能有“哭穷”的嫌疑,但能看得出,大家的家底大都没有这么殷实。

甚至有位朋友还大方地把流水摊开给我看,她和她老公去年合计30万的年收入,在一笔笔杂七杂八的费用围攻下,竟然剩不下几个子。

更可怕的是,这么多支出细数下来,最多也只有一两万是可以省下的钱,其余都是合理支出,样样不能少。

所以说,攒不下钱,有时候不一定是不够努力,或者花钱太随便。

这年头,普通人想存点钱,还真没那么容易。

不考虑个人情况,十点君分析,至少也有以下三点原因。

1、收入天花板不够高

2024年,中国居民人均可支配收入中位数则为34707元,也就是说,我国至少有一半人每月收入不到三千。

即使只看拥有学历和劳动能力的大学毕业生,根据麦可思2024版就业蓝皮书数据统计,2023届本科毕业生平均月收入也不过6050元。

起点不算高,后续成长空间也有限,如今很多职业过了35岁不仅没有上升空间,还会面临裁员或降薪。

挣的不够多,能留给储蓄的钱,自然也不会多。

2、工资增长滞后于物价增长

相较于十年前两万多的人均年收入,如今的工资的确上涨了不少。

但随之而来的,是一同增长的物价。

钱越来越不禁花,这并不是一个错觉。

经济学上有一个说法,即通胀初期,企业会因成本上升不愿涨薪,要随着物价持续上涨,才会逐渐倒逼工资调整,而这一调整,往往都是滞后的。

这种滞后性,一定程度上导致了工资涨幅难以跑过物价涨幅。

3、刚性支出较多

可能有人会说,物价涨了,那我少花点不就行了。

可问题是,中年人的账面上,多的是不得不花的“刚性支出”。

房贷、子女教育、父母赡养等,哪一样都不能省,哪一样花销都不低。

而且刚性支出之所以刚性,往往也是其存在一种动态平衡。

当其中一部分支出因为政策调整或者市场改变下滑时,另一部分总会有所上涨,导致总的支出量很难大幅降低。

总之,如果你已到中年,但存款还不够多,不要焦虑,其实大家都差不多。

布赖恩·费瑟斯通豪做过一项调查,其结果显示,对大多数人而言,40岁以后赚的钱,占总财富的85%—90%。

继续努力下去,细水长流,家底总会慢慢变厚。

上文讲到,普通家庭囿于种种原因,积累财富的速度很难太快。

但也得承认,总有些人能克服万难,比同龄人更早做到小有积蓄。

不论是自身努力还是靠父母帮扶,不论是会开源还是能节流,能攒下钱总是好的,值得恭喜。

但也要明白,到了这个阶段,只懂得存钱,是不够的。

拥有资产很重要,知道怎么保住资产,同样重要。

经济学上有个“30万存款定律”,简单来说就是,即使是那些挣脱了生活束缚的,有能力盈余的家庭,他们的存款上限,大多也被锁死在了三四十万。

超过这个数字,就会出现各种各样的精心包装的陷阱,稍有不慎,就会跌入其中,一夜返贫。

不知道你们前阵子,有没有刷到一个“存款40万不到一年变成负债70万”的视频。

故事的主人公是一对做二手车生意的小夫妻,经过打拼,有了一个5岁的孩子,还攒下了40万的存款。

别小看这40万,在小城市,已经足够为一家三口提供底气,过上中产的生活了。

但这夫妻俩却决定,再穷不能穷教育,要用这笔钱,带5岁的儿子去见世面,沿着国境线自驾一圈,环游中国。

还说着什么“世界这么大我们要去看看”“人生就一回一定要潇洒”之类的心灵鸡汤。

带孩子见世面,当然无可厚非,但其实有很多更适合的方式。

而这夫妻俩,上来就花了34万买了辆二手房车,又花了1万块置办无人机、运动相机以及车载冰箱等装备。

取出来能铺满一个大客厅的钱,眨巴眼的功夫就只剩八分之一。

到这一刻,他们的旅途,甚至还没正式开始。

等到旅途归来,夫妻俩算了算账,加上旅途花费和房车出手后折损的12万,旅行这一年多不仅没收入,还花出去27.5万。

随后,二人为了儿子上学,又借钱买了套学区房,至此,两人正式从存款几十万的中产,变成高负债家庭。

类似的故事其实我还见过很多。

我有个朋友的老公,之前是一家公司高管,两口子干到四十岁,不仅买了两套房,还攒下了四五十万的存款。

这日子,比上可能不足,但比起普通人简直好太多了。

结果,朋友老公觉得步入了职业瓶颈期,再干下去也没什么意思,索性拉着朋友一起辞职,两口子去创业。

但那俩人都没什么创业经验,选择的创业方向还是风险很高的生鲜水果,不出两年时间,不仅赔光了存款,还低价卖了房,才勉强堵住窟窿。

再见到她的时候,头发白了好多,能看出她的后悔,可后悔也没用了。

关注过一位财经专栏的作者,他有段话很有道理:

最需要警惕的永远不是穷人,而是中产阶级,穷人很难暴富,但中产阶级却会一夜返贫。

时间有限,精力有限,风口亦有限,多数人最能挣钱的日子就那几年,一定要守住。

如果你目前有所积蓄,那请记住,比追求财富增值,更需要学会的是规避风险。

比起跨向更高阶级,首先要做的,是不要让自己穷回去。

B站up主大祥哥被骗千万的新闻,前阵子热度很高。

因为踩中短视频的风口,大祥哥从一个普通打工人,一跃变为年入百万的网红。

突如其来的财富,让大祥哥一时间飘了起来。

不仅日常的消费变得奢靡,还斥巨资给自己换了豪车。

2021年时,经朋友介绍,他认识了一个据说身家上亿的“餐饮大佬”。

随后就是俗套的骗子假装贵人,设局骗他投资,最终卷走大祥哥及亲友共计1249万元后失联的故事。

被骗的大祥哥,不仅赌上了自己和父母的积蓄,还赔光了奶奶的养老钱,变卖了豪车和家产后,还欠着不少外债。

此时,因为短视频流量下滑,他的收入也断崖式下跌,昨日短暂的财富自由仿佛一场梦。

曾刷到过一张趣图,评论区有人说:“果然我不是不会受骗,只是没遇到适合我的骗局。”

生活中也是如此,无论你是存款一万、十万还是百万,总有符合你的心理的陷阱,等着你一头撞上去。

身为普通人,我们的资产远没有大祥哥这样年入百万的大网红来得多,抗风险能力也会更低。

无论你有多少存款,请一定要守住、稳住,谨防一着不慎,半辈子白忙。

十点君特别整理了3条建议,帮助大家捂紧钱袋,守住家底,避开返贫陷阱。

1、提高个人认知

曾听过这样一句话:“人挣不到认知以外的钱,即使偶然得到,也会失去。”

深以为然。

为什么说穷人乍富不长久,因为大多数人的习惯是心态高配,认知低配。

手里攒下了三五十万,对理财和投资的认知,可能还停留在几万的阶层,可在花销和派头上,早就向着存款百万那拨人看齐。

真正正确的做法,应该是认知先行。

思想上先把自己当成富人,要先有驾驭更多财富的能力,才能在财富降临时,真正拥有它。

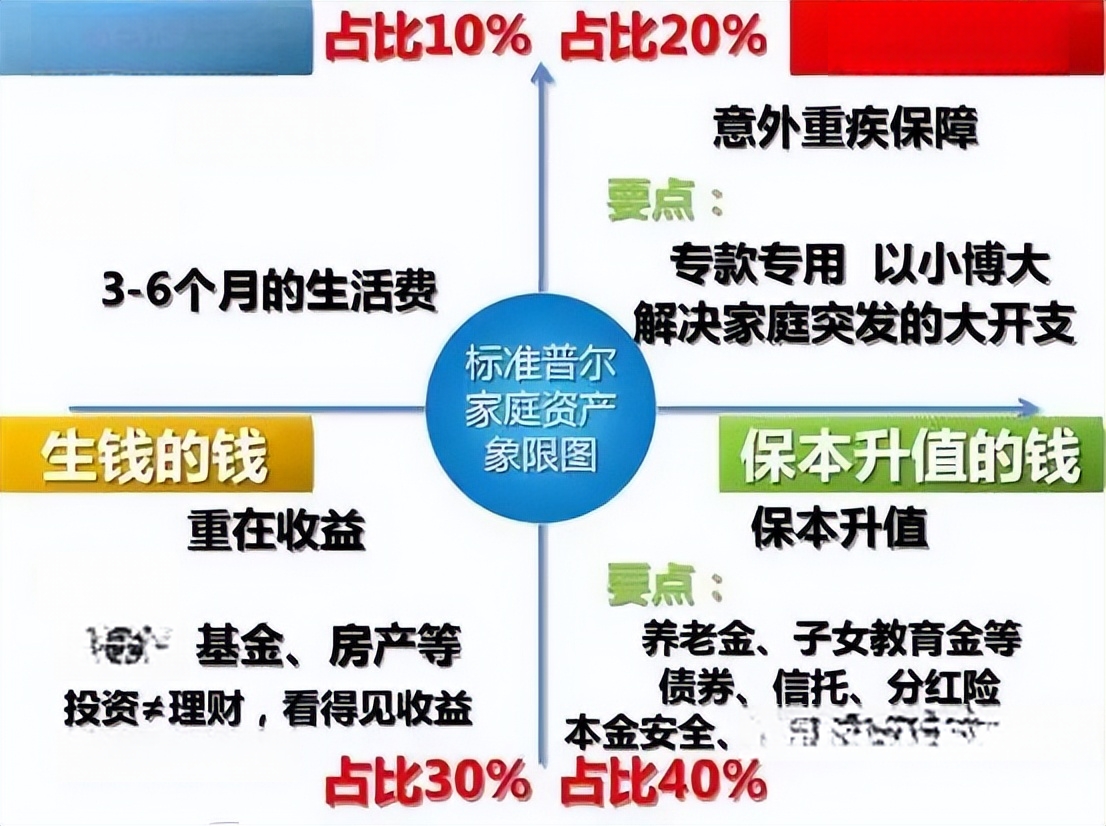

2、科学配置资产

标准普尔在调研全球数十万个资产稳健增长的家庭后,分析总结出他们的家庭理财方式,从而得到家庭资产象限图。

这就是广为流传的“4321”理论。

保底的支出,如养老啊教育啊,要占资产的大多数;

拿去投资的钱,不要超过资产的三成;

而真正短期消费的钱,反而应该占少部分。

先让自己不输,先把底兜住,而后再考虑消费和财富增值。

人生多风雨,稳步且徐行。

3、拒绝面子消费

消费是人之常情,但面子消费不是。

为了人情频繁请客、为了挤入更高的圈子斥巨资买奢侈品等,都可能成为财产流失的陷阱。

花钱时量力而行,尽量不争面子;

社交时求简求真,拒绝无效来往;

面对他人的求助,别不好意思拒绝。

人的体面可能来自于很多方面,但打肿脸充胖子肯定不在其中。

拒绝当韭菜,拒绝面子消费,才能真正守住自己的里子。

三十万的家庭存款,说多不多,说少不少。

即使不用背负房贷车贷,在当下这个大环境中,也并不算好攒。

如果你还未达到这个平均线,不必心急,只要日子在慢慢变好,就有盼头。

如果你已然拥有了三十万,甚至更多存款,不妨也先稳住。

人生不是赌场,没有那么多的梭哈,广积粮,高筑墙,让资产扎实稳定生长,才不会一脚踏空,一夜荡产。