这几年生意多难做啊,各行各业卷得飞起,好多公司利润都被压得喘不过气,毛利率哗哗往下掉。但你知道吗?我翻遍了整个A股,硬是挖出来11家小个头(市值都不到50亿)、却超级能赚钱的“狠角色”!

它们牛在哪?连续五年(2020到2024)!每年毛利率都稳稳站在50%以上,净利率更是年年都超过30%! 这啥概念?经济好的时候大家吃肉,那不稀奇;但经济寒冬里还能顿顿有肉吃,那才是真本事!现在这环境,找这种“抗揍”的好公司正当时。这些小而美的“印钞机”,潜力可能比大块头还猛!

来,看看这11家“赚钱小能手”都有谁,凭啥这么牛:

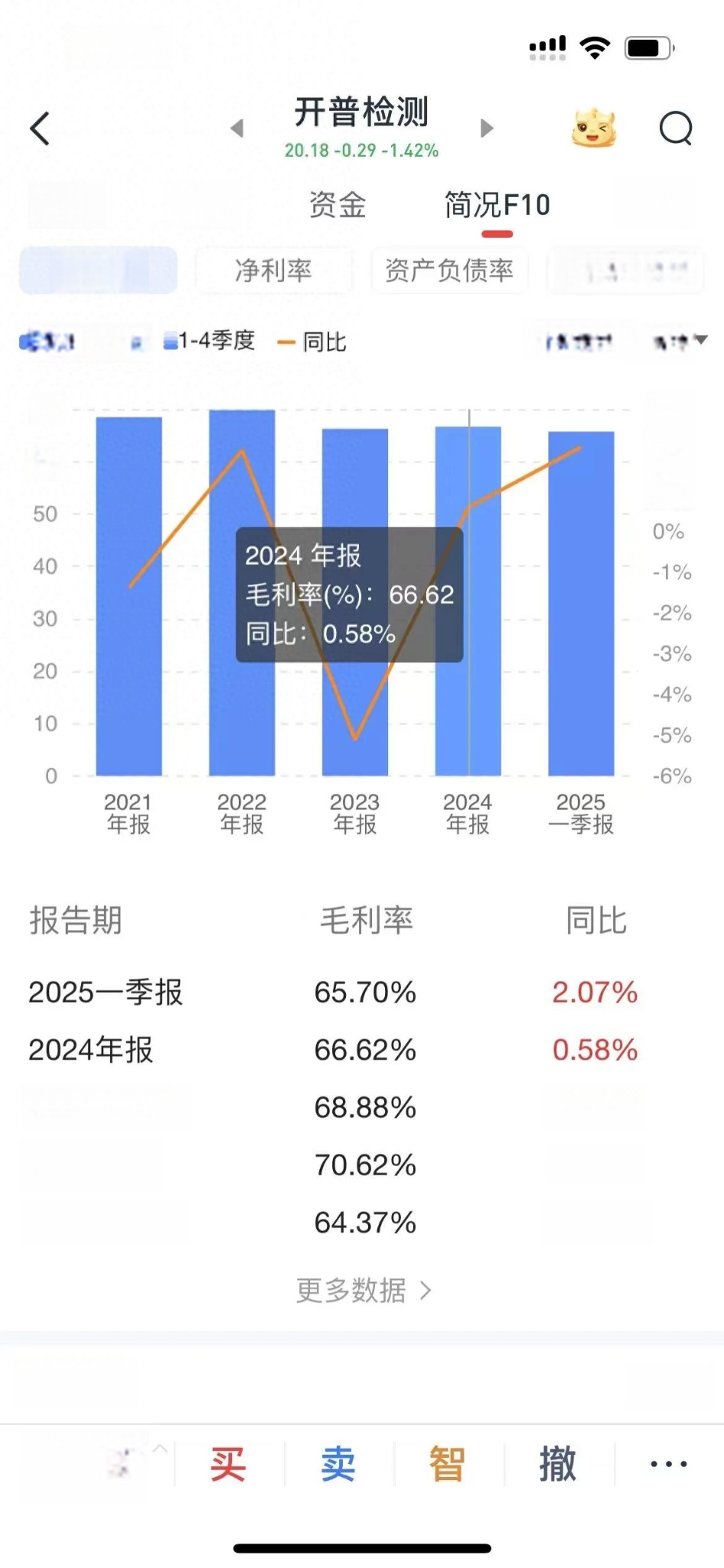

1. 开普检测 - “手握国家级牌照的检测大佬”, 赚钱能力: 毛利率基本70%左右,净利率35%+,稳得很!牛气在哪: 人家手里攥着继电保护、智能微电网这些国家级检测中心的牌照,技术装备杠杠的(比如10米法电波暗室这种高级货)。有这“金字招牌”,定价权就硬气,赚钱自然不费力。

2. 国泰环保 - “靠独门绝技把污泥变黄金”

赚钱能力: 毛利率常年55%上下,净利率更牛,基本42%以上!牛气在哪: 自己研发了处理污泥的“黑科技”,能耗比传统方法低了足足90%,投资和运营成本更是只要别人的五分之一!成本压得这么低,利润空间能不大吗?而且客户都是地方水务国企,项目一做就是十几年,钱收得稳当,坏账风险小。

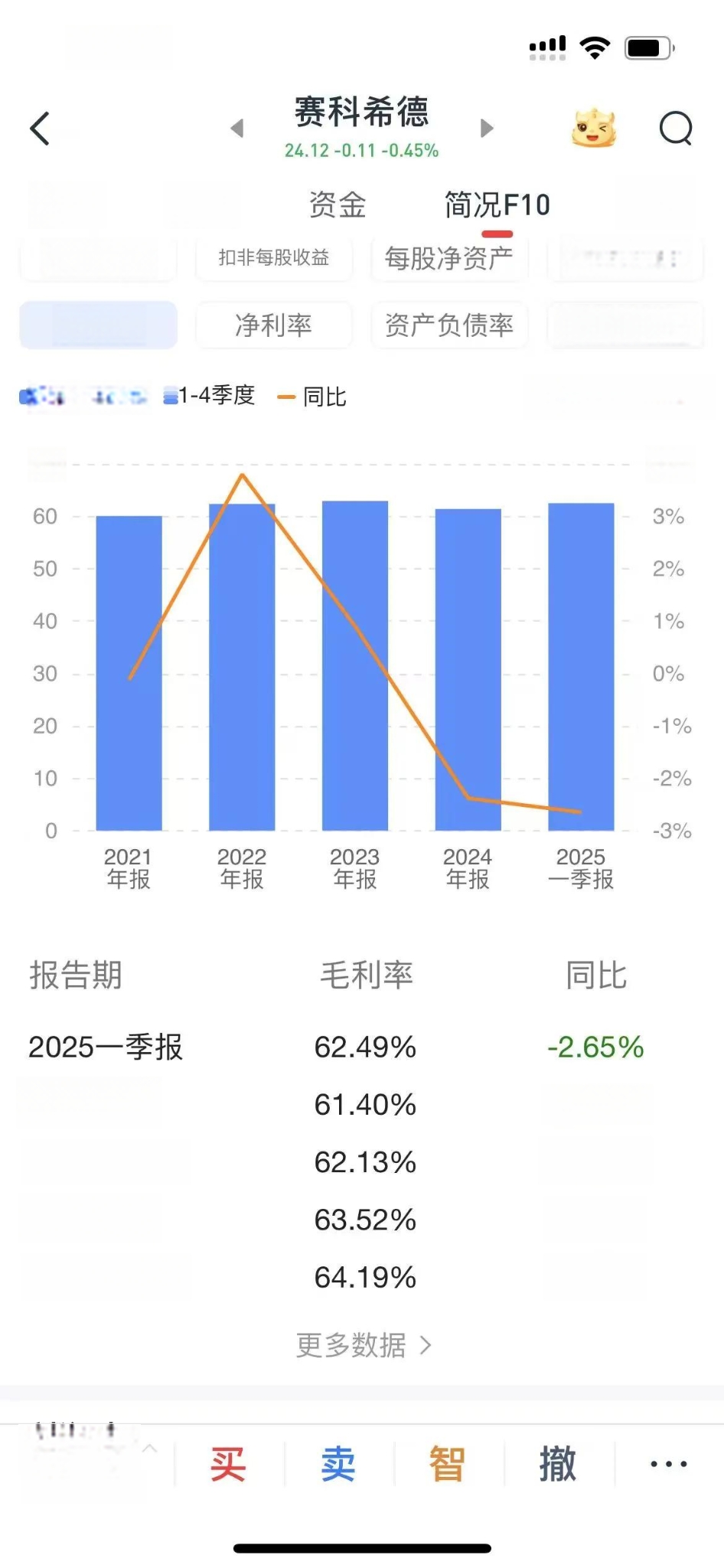

3. 赛科希德 - “凝血检测领域的隐形冠军”

赚钱能力: 毛利率60%+,净利率35%+,相当能打。牛气在哪: 在凝血检测这块是龙头老大,连行业标准制定都有份参与。它的高端机器性能能和国外大牌掰手腕,东西好自然卖得贵(高毛利)。更厉害的是,它的试剂价格比进口便宜30%-50%,性能还不差,医院当然爱用,占了快三成的市场(2024年市占率28%),量大利润也厚。

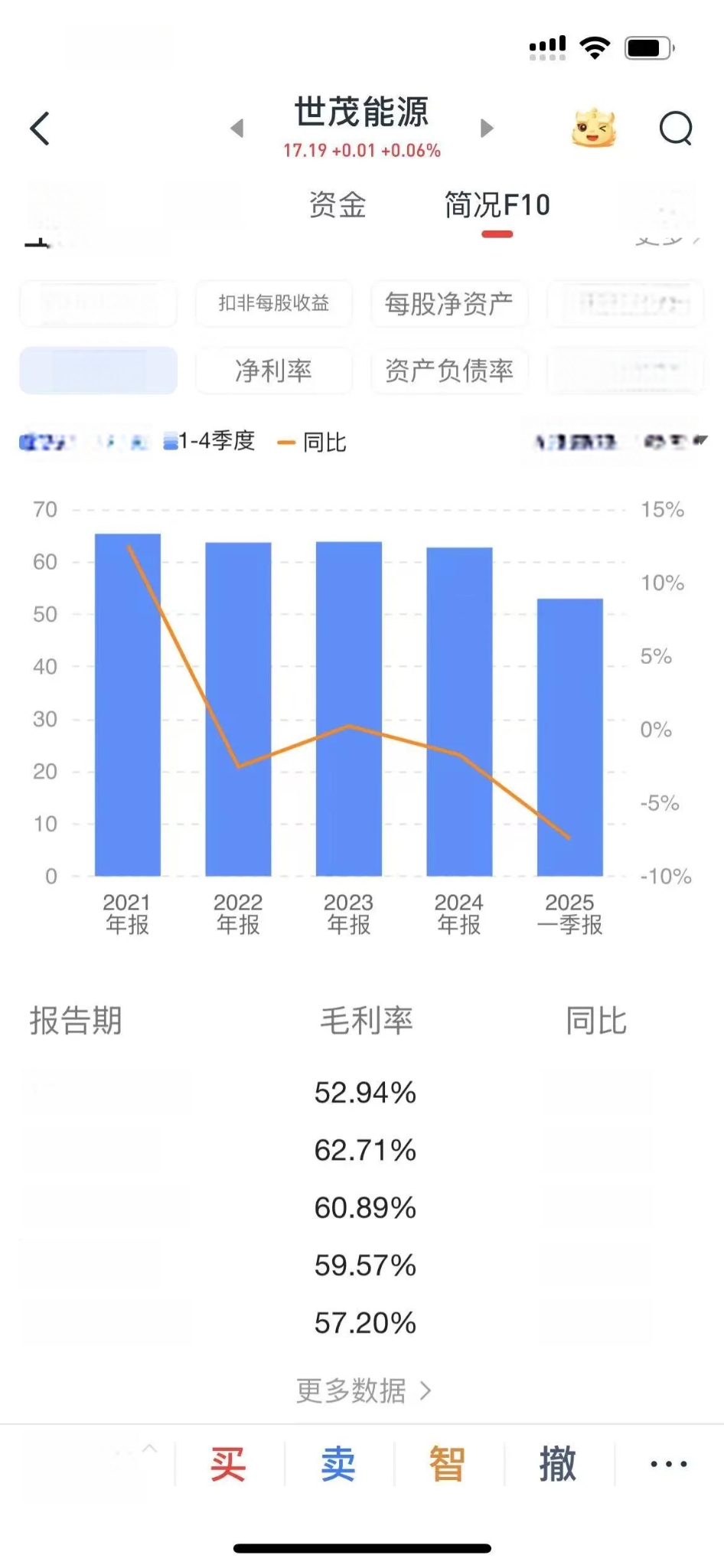

4. 世茂能源 - “家门口的独家生意,躺着赚钱”。赚钱能力: 毛利率超62%,净利率更夸张,大于45%!印钞机本机了。牛气在哪: 这生意做得太舒服了!它是余姚市唯一的生活垃圾处理中心,还是当地一个重要产业园区的唯一供热单位。方圆多少里就它一家,没对手!收入稳稳当当,连打广告拉客户的钱都省了(销售费用极低),钱都落自己口袋里了。

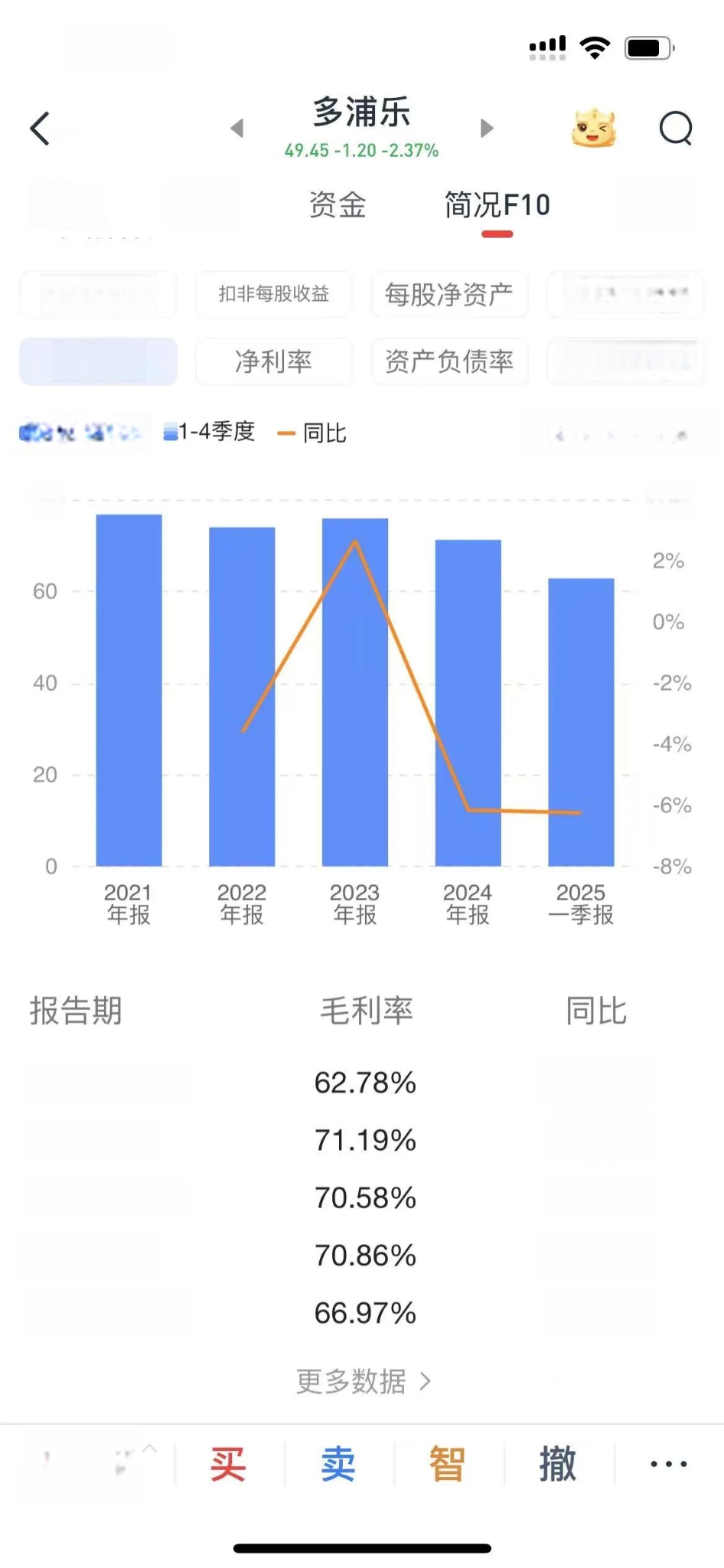

5. 多浦乐 - “做高端探头的‘手艺人’,专供大厂”赚钱能力: 毛利率基本70%以上,净利率30%+。牛气在哪: 玩的是高端超声探头,掌握着像单晶探头这种全球没几家公司搞得定的核心技术。产品性能直接对标国际顶尖品牌。它不做便宜货,专攻医疗(比如心血管超声探头)和工业(比如航空航天检测探头)这些高精尖、高单价的领域,客户都是飞利浦、迈瑞这样的大厂,一个探头能顶普通货五到十倍的价钱。

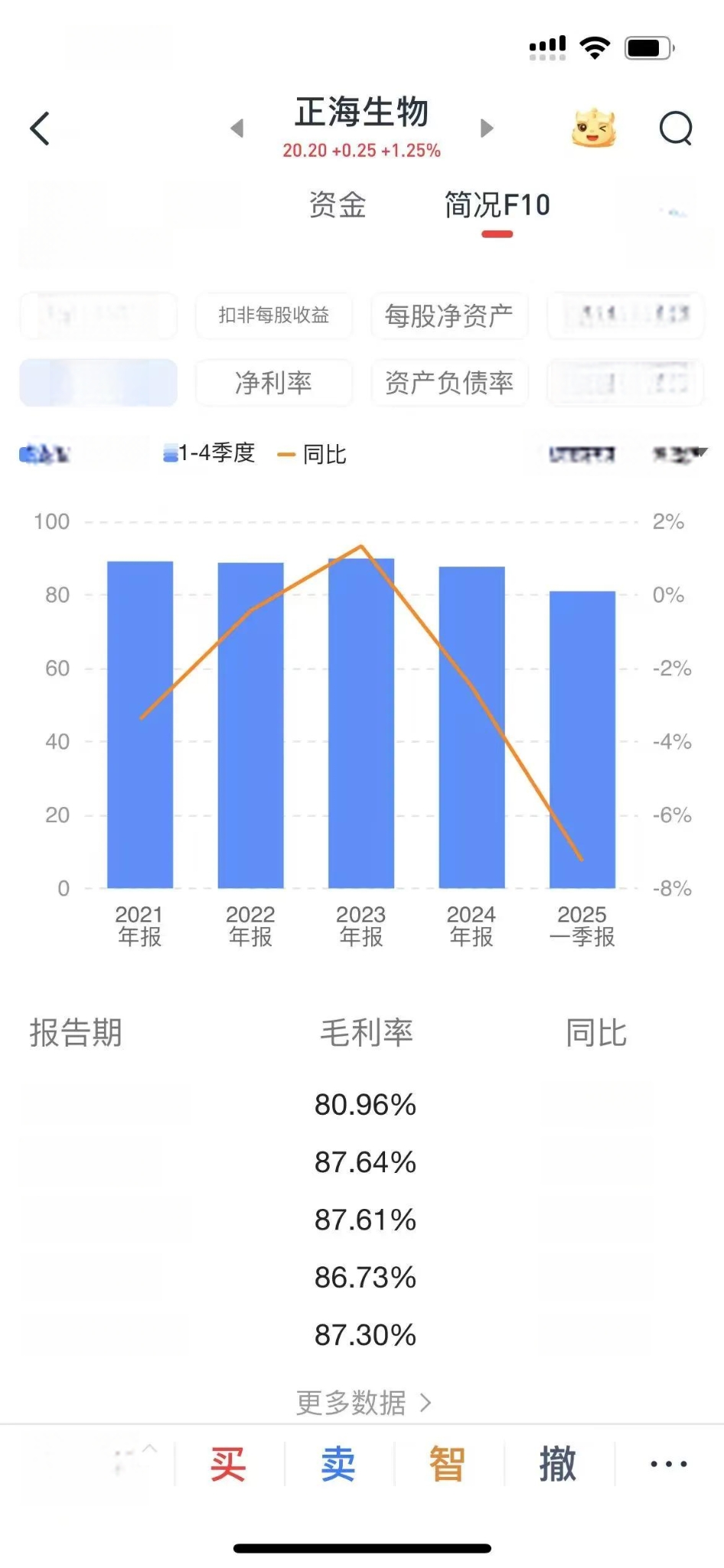

6. 正海生物 - “医疗器械里的高门槛玩家”赚钱能力: 毛利率高达85%以上,净利率超40%,暴利!牛气在哪: 做的是口腔修复膜、硬脑膜补片这些三类医疗器械,这玩意儿审批超级严(NMPA管着),国内能做的公司一只手数得过来,竞争少得可怜。技术壁垒高,东西自然金贵,毛利率甩行业平均水平几条街。

7. 英诺特 - “做检测试剂的‘省钱小能手’”赚钱能力: 毛利率>80%,净利率高达40%,相当能赚。牛气在哪: 主营流感、新冠这些呼吸道检测试剂(属于二类医疗器械)。相比那些高大上的三类器械,它研发投入相对低,原材料成本也控制得好(占比不到10%),成本压得低,利润空间就特别大,毛利率比同行普遍水平高出一大截。

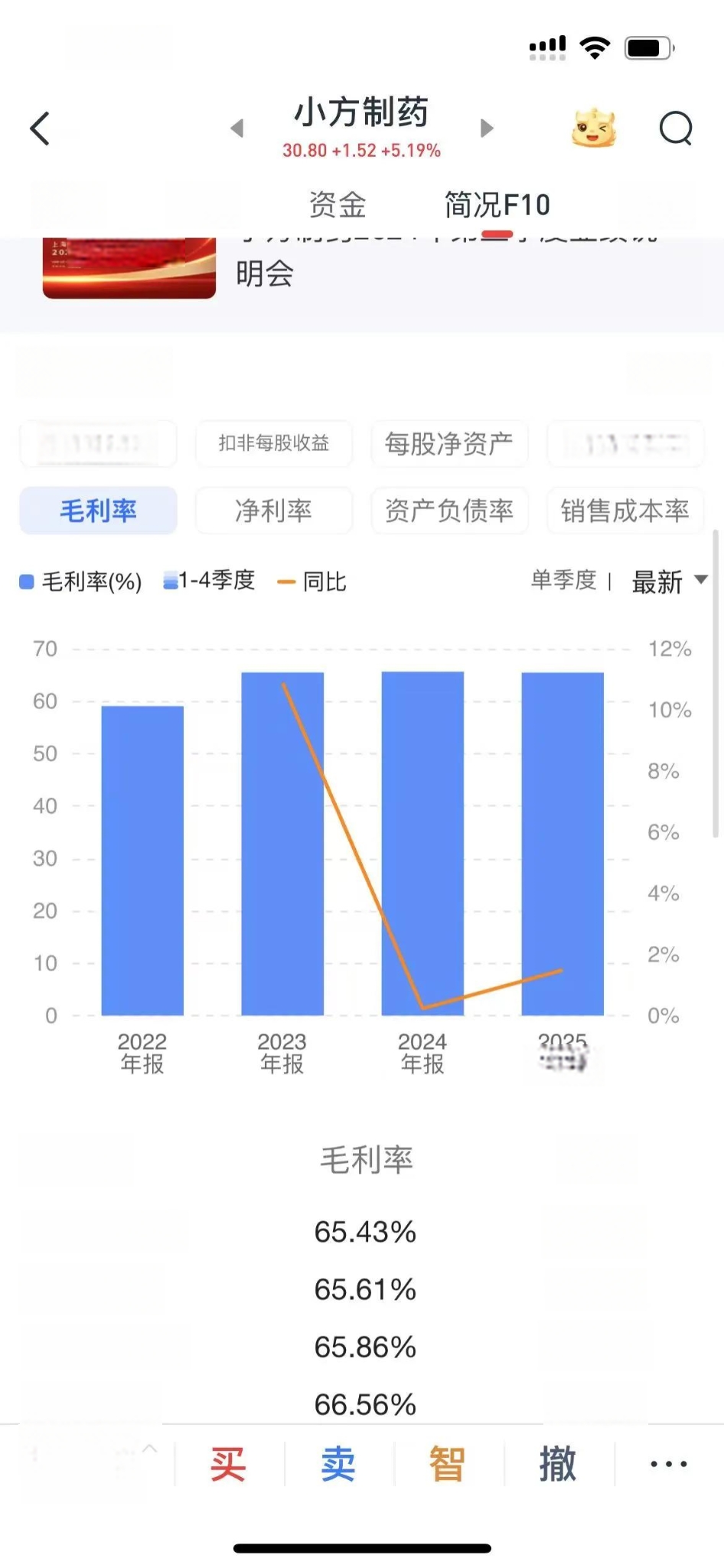

8. 小方制药 - “靠老祖宗方子赚钱的‘老字号’新秀”。赚钱能力: 毛利率65%左右,净利率40%,很可观。牛气在哪: 卖的是四物汤、四君子汤这些经典中药复方颗粒,配方都是老祖宗传下来的,稳定可靠。关键是它还自己建药材基地,核心原料自己种,成本比外购低不少。在中药饮片行业里,它的毛利水平算是拔尖的。

9. 海泰新光 - “内窥镜核心部件‘国产之光’。赚钱能力: 毛利率64%+,净利率超30%。牛气在哪: 专攻高端4K/荧光电子内窥镜,核心部件像CMOS芯片、光学镜头这些,80%以上靠自己研发!性能对标奥林巴斯这种国际巨头,价格却只要人家的60%-70%。技术硬、成本控得好,毛利率自然比行业平均高出一大块。

总结一下:这11家小公司,能在这么卷的环境下连续五年保持超高盈利能力,绝对有两把刷子!它们要么是细分领域的绝对老大(有牌照、有技术垄断),要么能把成本压到极致(技术降本、原料自控),要么占着得天独厚的“地盘”(区域垄断)。它们证明了,小公司也能有“印钞机”级别的赚钱能力,尤其是在行业寒冬里,这种“抗揍”的本事更显得珍贵。不过话说回来,投资有风险,小市值波动也大,看中了也得研究透再下手!