本文首发头条平台,抄袭搬运必究!这是熊猫贝贝的第3159篇原创文章

(本文不含任何AI创作和自动生成内容)

对于国内经济消费领域,拼多多的存在,长期以来,其实是一个观察经济环境和消费情况,具有代表性的重要窗口。

为什么会有这样的观点?

主要有三个理由:

首先,拼多多的成功反映了当下消费市场的两极分化现象。随着贫富差距的日益扩大,中产阶级逐渐萎缩,而大量低收入人群则占据了市场的主体。在这样的背景下,一个以“便宜至上”为核心理念的电商平台自然能够迎合广大消费者的需求。拼多多通过提供价格实惠、质量尚可的商品,吸引了大量低收入消费者的目光,从而实现了快速扩张。

其次,拼多多的崛起也揭示了企业如何适应并利用当前社会环境的挑战。在市场经济不断发展的今天,资本无序扩张、贫富差距扩大等问题日益凸显。这些问题不仅影响到了社会的稳定和发展,也给企业带来了前所未有的挑战。然而,拼多多等企业却从中找到了商机,通过拓展独特的经营策略,成功地在竞争激烈的市场中脱颖而出。

白牌+仅退款+平台补贴形成竞争优势,还有“病毒式砍一刀”营销是拼多多撕不掉的标签。

从现实角度来看,拼多多对应的是“消费降级,居民以最低的价格满足购物需求”的风向标。

值得注意的是,2025年5月27日,拼多多公布的最新一季度财报(拼多多是赴美上市公司,这是按照美国市场相关要求进行的季度披露,财报原文是全英文),却释放出了一些全新的,不一样的信号和变化。

拼多多这家过去几年凭借“低价”和“仅退款”,一路狂奔的电商巨头,似乎正式进入了一个尴尬的瓶颈期。

财报数据清晰显示,这家公司陷入了明显增收不增利的困局。

当然,这一次拼多多的财报,不仅仅是展示了这家公司最新的经营和收入情况的变化,对应到国内的经济环境和消费市场,也同样折射了一些不同寻常的信号。

这篇文章,就将基于对拼多多5月27日最新披露公布的2025年一季度公司财报情况的详细梳理,结合几个重要现实,从敬畏常识,尊重规律的角度,深入挖掘这份财富所折射出来的经济信号以及相关数据变化背后的因果逻辑,并对后续国内经济环境和消费市场的几个可能变化和走向,进行一次有深度,有态度,有依有据的专题讨论和分析研究。

阅读提示:

- 文章略长,内容的阅读需要一定的时间和耐心,并且需要进行思考。

- 内容不求讨好所有读者,写作分享也是一个阅读群体和写作群体互相选择的过程。

- 每个人的认知层次不同,不做强求,这篇文章的内容不是什么大路货,也不是什么看完能够带来轻松愉悦精神满足的爽文,请结合自身需要和认知需求理性看待。

(本号已在全网平台进行了关联认证和内容实时查重检测。如有未经明确允许的抄袭搬运情况,必将追究。)

图片来源:头条图库

1

2025年拼多多给出可以用“惨烈”形容的一季度财报,具体是一个什么情况?

拼多多的一季报,着实是像在美国的资本市场的水池里面,引爆了一颗水雷。

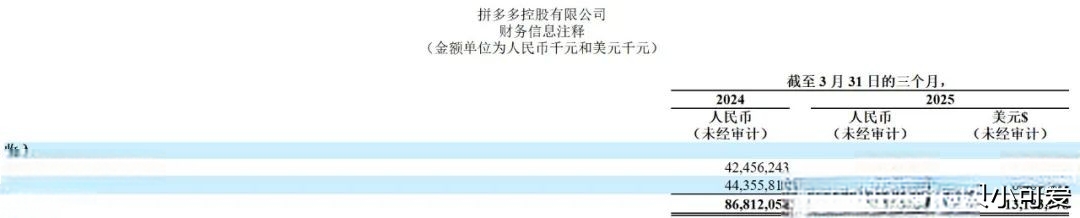

2025年一季度,拼多多的总收入为人民币956.722亿元,较2024年同期的人民币868.121亿元增长10%,归属于普通股股东的净利润为人民币147.418亿元,较2024年同期的人民币279.978亿元下降47%。

图片来源:网络

一直保持高增长的拼多多,不仅利润没有增长,反而出现暴降,到底发生了什么?

先来看2025年一季度的总收入,拼多多整体增长了10%。

图片来源:网络

其中,在线营销服务及其他收入为人民币487.222亿元,较2024年同期的人民币424.562亿元增长15%。

交易服务收入为人民币469.500亿元,较2024年同期的人民币443.558亿元增长6%。

这两项收入很有门道,前者是电商平台收取的竞价广告费,后者是电商平台收取的佣金,跟GMV挂钩。

前者增速远远高于后者,说明商家的竞价广告越来越激烈,但成交量的增长有些乏力,没有跟随广告费同比例增长。

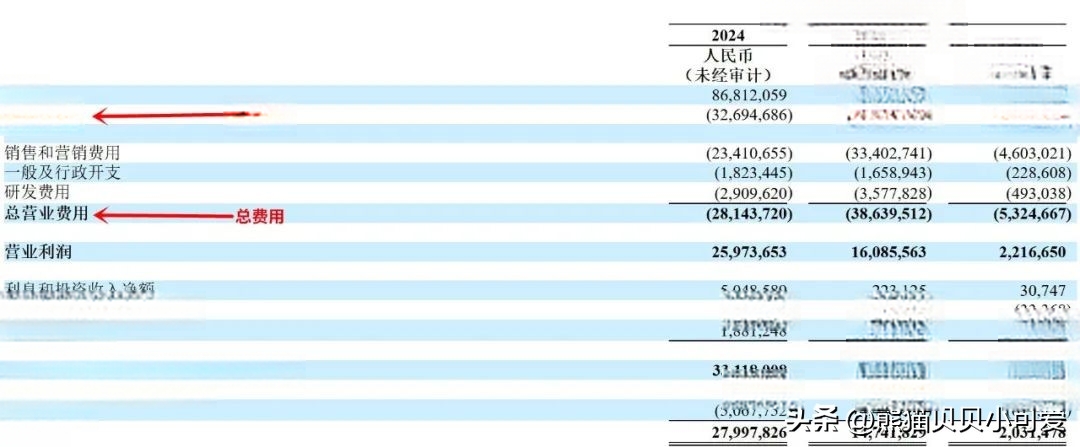

再来看2025年一季度的总成本和总费用。

图片来源:网络

总成本为人民币409.471亿元,较2024年同期的人民币326.947亿元增长25%。增长主要来自配送费和支付处理费的增加。

计算得知,总成本增加了 82.524 亿元。

拼多多是电商平台,居然需要承担配送费和支付处理费,前者主要是物流费用,后者是第三方支付平台收到的手续费,这些逻辑上应该是由商家承担的,但拼多多不仅在承担而且金额还在增长,这说明拼多多在加大物流费用和支付手续费的补贴力度。

总费用为人民币386.395亿元,较2024年同期的人民币281.437亿元增长37%。增长主要由于销售和营销费用的增加。

其中,销售及营销费用为人民币334.027亿元,较2024年同期的人民币234.107亿元增长43%,主要由于促销和广告活动支出增加。一般及行政开支为人民币16.589亿元,而2024年同期为人民币18.234亿元。研发费用为人民币35.778亿元,而2024年同期为人民币29.096亿元。

计算得知,销售及营销费用增加99.92亿元,一般及行政开支减少1.645亿元,研发费用增加6.682亿元。

销售及营销费用的大幅增加,意味着拼多多在加大广告投放和大规模进行促销补贴。

资本市场可能没有道德,但是自有一套评估风险的成熟模式:

财报发布后,拼多多股价一度盘前大跳水超20个点。

最终收跌13.64%,差点跌破100美元…

图片来源:网络

营收,957亿,同比增长10%,还在增长;

净利润,147亿,同比暴跌47%,腰斩!

这也是自2021年实现盈利以来,拼多多首次出现利润负增长。

对于市场资本来说,这样的变化,已经足够可以驱动用脚投票了。

事情,就是这么一个事情,很明显,拼多多的这份最新财报,完全可以说得上是“业绩爆雷”的程度了吧?

图片来源:头条图库

2

资本市场以外的观察:拼多多的最新财报,折射了国内经济怎样信号?

实际上,拼多多这次的财报,有一个重要的背景不能忽视,那就是“国补政策”。

大家能看到2025年一季度财报体现出来的,拼多多在疯狂补贴,原因在于拼多多在“国补”方面非常被动。

甚至可以说完全错过了2024年以来的这一轮国补利好刺激。

这一轮“国补”里,受益最大的是京东集团,阿里巴巴紧随其后,而拼多多上面的商品,很少能够享受到国补。原因在于拼多多上面许多都是白牌厂商,产品没有去通过能效标准认证,而且这些商家存在发票开具不正规、货品来源复杂等问题,难以通过地方政府对税务合规性的审核,所以享受不到“国补”。

在这种情况下,拼多多只有自己亲自下场,用补贴来维持自己的低价。

有了国补的加持,京东和淘宝上面的一些商品,价格明显低于拼多多,可以这么说,拼多多长期以来形成的低价护城河正在消失。

拼多多在国内的电商竞争中优势不再明显——

2025年第一季度,淘天集团收入1013.69亿元,同比增长9%;

京东集团收入3011亿元,同比增长15.8%。

当下依然还在持续的国补政策在某种程度上加剧了拼多多的压力。

当然,这是拼多多平台定位和运营层面决定的,形势比人强,所以资本市场用脚投票,也很合理。

但是,资本市场之外,更值得重视的,其实是剥离了国补刺激影响以后,从拼多多的业绩中,能够清晰的看到国内消费市场的一个真实情况。

居民部门收缩消费欲望,降低消费行为频次的速度,比商家价格战、内卷战的速度更快了。

居民端的消费,关联收入,就业,还有储蓄等等维度,现在消费持续收缩,而且效率很高,说明了什么问题?

图片来源:头条图库

3

趋势讨论:基于拼多多本次财报的信号分析,接下来国内经济的走向和变化,怎么看?

当然,拼多多只是一个观察窗口,揪着一份财报来咬文嚼字也没有多少意义。

重要的是,接下来,该怎么看?

从逻辑和经验出发:居民部门在消费维度的收缩,在收入,就业的信心和预期没有扭转以前,只要开始,就会进入一个持续加速,往新平衡点奔赴的走势。

这就会造成上游生产企业,以及营销渠道和平台的内卷竞争会进一步加大。

其实到了这个程度,已经不能叫竞争了,应该是决定生死的市场出清残酷淘汰阶段。

居民部门的债务压力已经成为了阻碍国内经济循环的主要原因。

进一步来看,接下来国内经济环境的走向和实际体感,就要看国家和政府层面,对于民生的托底,以及对底层老百姓的补贴力度了。

不说什么好听体面的,接下来国内经济所要面对的挑战和压力,不容乐观。

当然,宏观层面国家肯定是以稳为主,但是下沉到个体和微观的层面,要对这样的趋势信号,有最基本的敬畏态度吧?

图片来源:头条图库

写在最后:

通过对拼多多最新给出的这个信号梳理和讨论,能得到哪些启发和结论?

文章最后,分享几点个人独家的思考和观点,不一定对,权当抛砖引玉,供大家进行一个讨论和参考就好:

首先来说,对于宏观层面和“消费降级”相呼应的拼多多出现的业绩超预期下行变化,给出的经济信号,对于绝大多数普通个体,家庭,行业,还有公司而言,是非常值得重视的。

在一个加速收缩的阶段,是不存在什么扩张和撬动杠杆获取超额收益的机会的。

其次,拼多多的繁荣和增长表现究竟是好是坏,其实不同的角度,有不同的理解。

拼多多只要稳定持续的存在,能够证明中国消费市场的韧性和基准,对于拼多多这样的平台企业而言,稳稳发展,比暴涨暴跌更有意义。

当然,理想状态是一回事,资本市场的估值逻辑,那就是另外一回事了。

从这一次的财报表现来看,对于美股投资群体和资金,在拼多多股票后续的走向问题上,肯定是需要有一些直击本质的深度思考和理解的。

因为财报表现不佳导致大跌以后杀进去的,基本都是赌徒心态。

赌徒,能赢一时,能一直赢,但是最终的结果,就是一次惨败,永不翻身。

大家不相信这样的观点,可以去澳门看看,多的是现实案例。

最后一点,结合过去几个月国内资本市场,以及博弈形势的不确定性变化来看,接下来,对于国内资产,金融市场,以及国内消费领域和经济环境,应该主动降低预期,放弃一些不切实际的奢望和幻想。

注重防御,追求现金流逻辑,是接下来的重要主线和建议。

这,是不是良心话?

当然,“大寒之后必有大暑”,这句话并非出自具体的文学作品或历史事件,而是中国传统文化中的一种哲学思想。它反映了中国人对自然界和人类社会周期性变化的观察和理解,强调了事物发展的周期性和规律性。

繁荣唯一的原因就是萧条,万物有周期,天道有轮回,看清这样的本质和逻辑,就能明白一切唱衰,悲观的论调和情绪,实际上都是失败者和别有用心的人的专利。

想要在繁荣阶段有所斩获,就一定需要懂得享受下行调整阶段的体感和考验。

对于没有完整经济周期体验经验的中国和所有中国人而言,当下,就是一个必然需要经历的过程。

以上,就是基于对拼多多2025年一季度财报的梳理,进行的一次专题讨论和分析研究内容,和各位头条的读者朋友们,进行一个交流和分享。

图片来源:头条图库

(根据国家有关部门的最新规定,本文内容和意见仅供参考,不构成任何关于置业,投资等行为的明确建议,入市风险自担。)

以上正文,来自头条账号@熊猫贝贝小可爱

有问题欢迎留言,再不行就私信也行,文明交流,有问必答,谢谢各位。