事件:

2025年5月27日,国家统计局公布2025年4月工业企业盈利数据。2025年1-4月工业企业利润累计增速为+1.4%,1-3月累计增速为+0.8%;2025年1-4月工业企业营收累计增速为+3.2%,1-3月累计增速为+3.4%。

核心观点:

4月工业企业利润延续向好,释放以下几点信息:一是,利润率改善带动工业企业利润持续回升;二是,结构上,装备制造业、高技术制造业利润加快增长,而上游原材料和下游消费制造业利润同比增速走低,与出口需求回落有关;三是,私营企业利润明显改善、国有企业利润同比增速回落。展望来看,一方面,随着我国对美依赖度下降、出口产品多元化,我国出口韧性仍存;另一方面,国内制造业转型升级加速,叠加“两新”“两重”政策激发内需潜力,有望推动工业企业效益持续向好。

风险提示:政策落地不及预期,国际政治经济形势变化超预期。

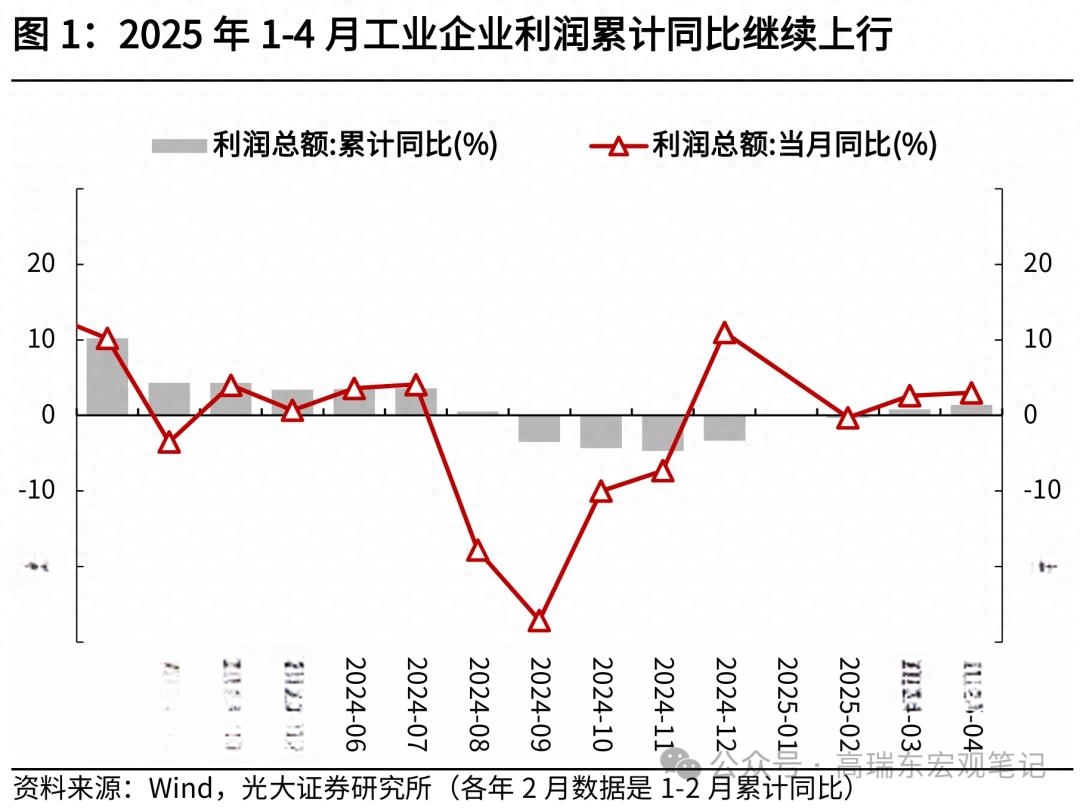

2025年1-4月工业企业利润累计同比继续回升。2025年4月工业企业利润当月同比为+3.0%,上月为+2.6%。从趋势来看,去年9月,工业企业利润当月同比增速跌至-27.1%的低点,10月以来逐步回升,目前整体处在修复轨道内。

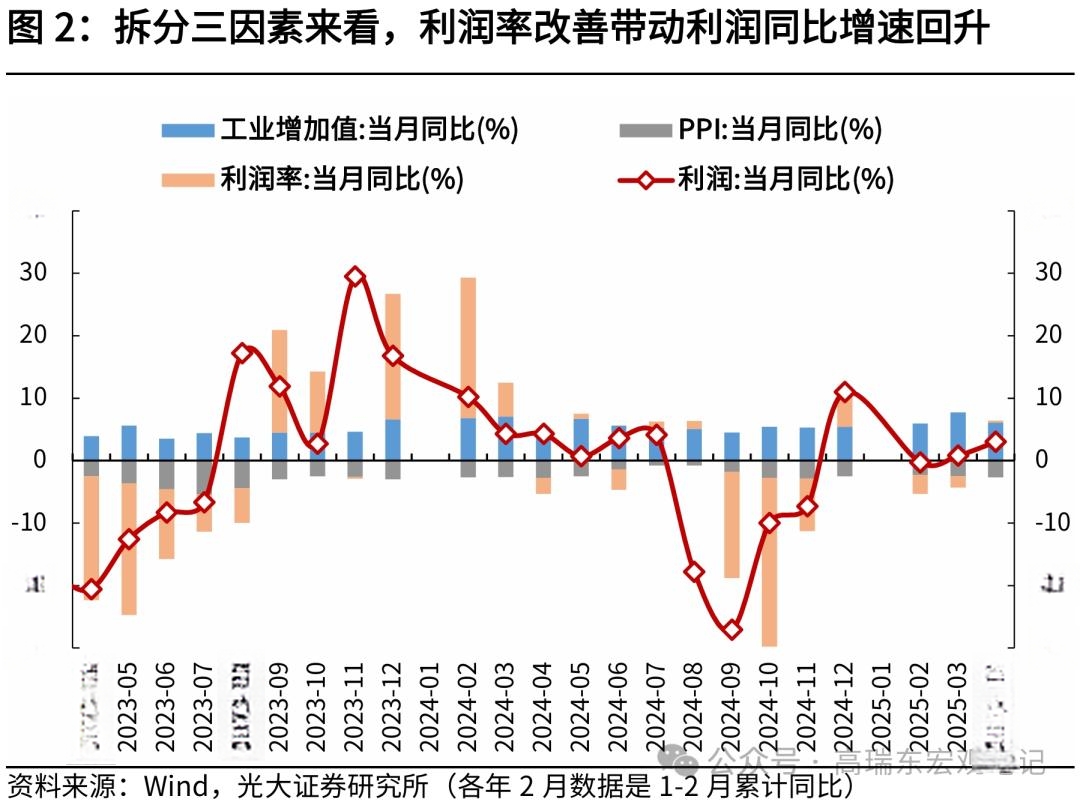

为观察2025年4月工业企业利润增长的驱动因素,我们将工业企业利润进一步拆分为价、量、利润率三部分,并观察这三个因素的边际变化,可从中提取出企业利润单月变化的核心驱动力。

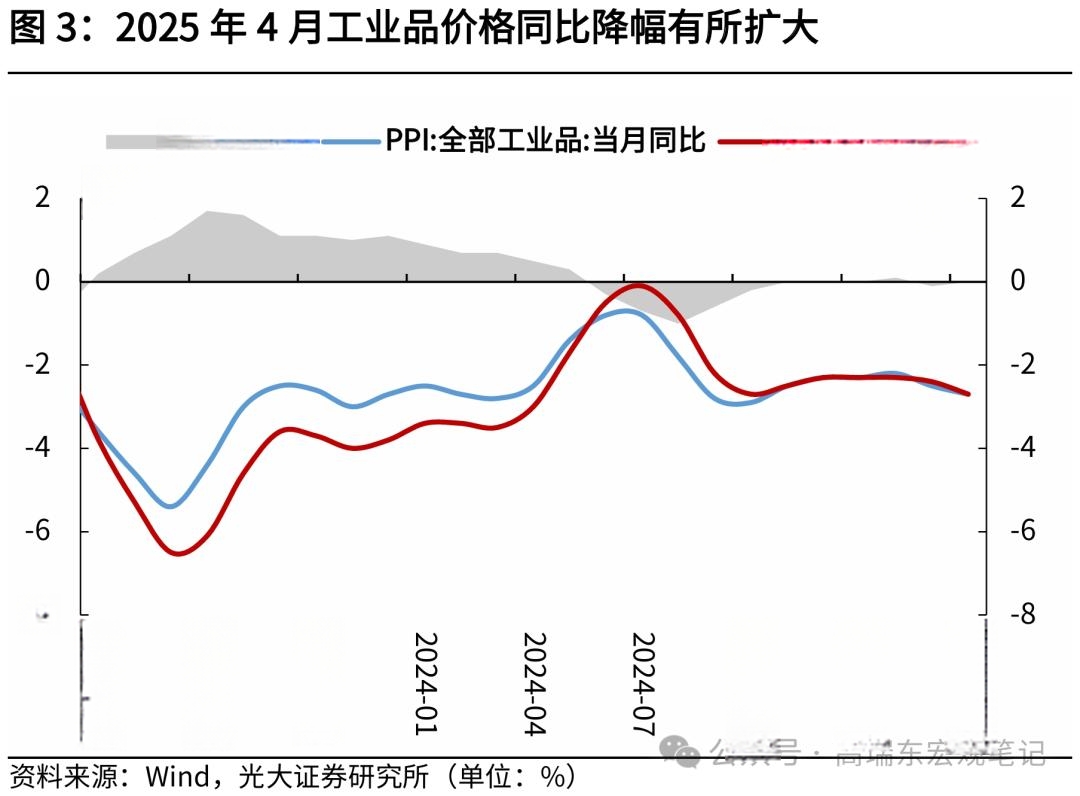

价:PPI同比跌幅扩大。2025年4月PPI同比增速为-2.7%,跌幅较上月继续扩大。主要受能源价格下跌拖累、部分出口行业价格回落以及国内工业生产放缓导致的原材料价格回落影响。但目前来看,物价走低风险相对可控。一方面,近期中美关税互降叠加我国出口多元化趋势,使得我国出口仍存韧性;另一方面,国内“两新”政策效果持续显现,相关消费、制造领域价格呈现企稳回升态势,叠加财政发力前置带动基建投资走强,有助于稳定国内基本面。

量:工业生产维持较快增长。今年4月,全国规模以上工业增加值同比增速放缓至+6.1%,低于上月的+7.7%。工业生产增速放缓,部分受出口需求回落等因素影响,但随着“两新”政策加力扩围,以及产业升级推进,我国装备制造业和高技术制造业迎来持续较快增长,稳定工业生产。4月份,规模以上装备制造业增加值同比增长9.8%,规模以上高技术制造业增加值同比增长10.0%。

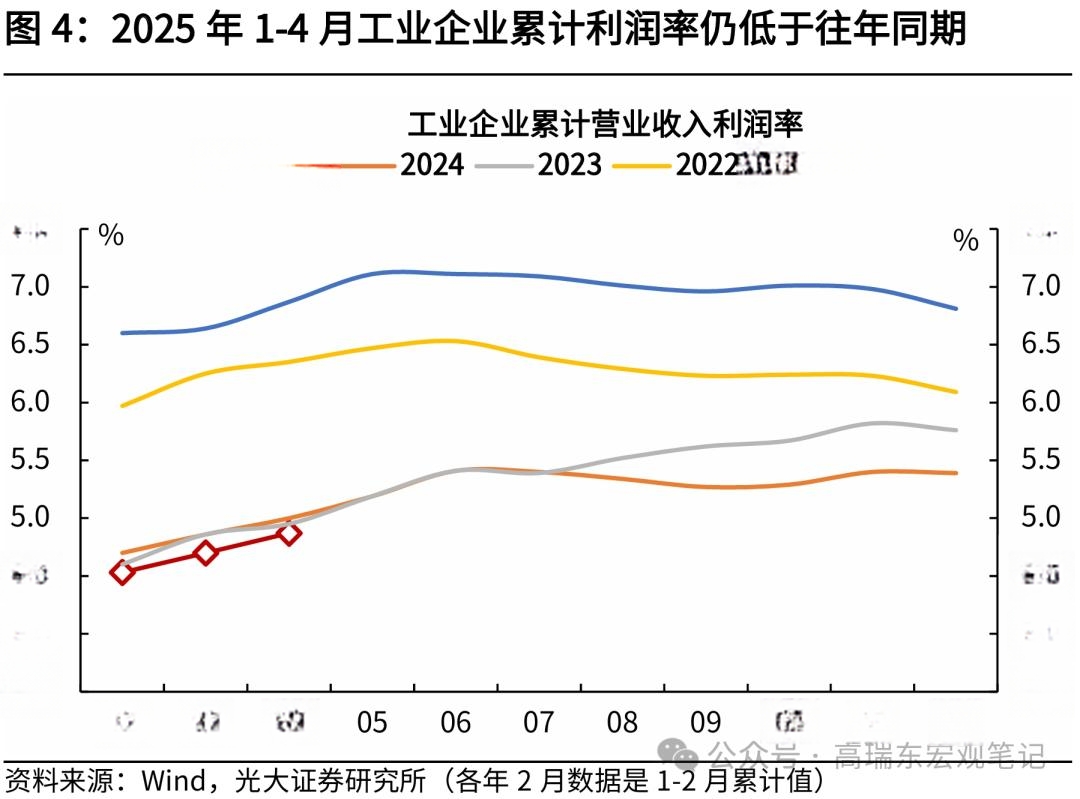

利润率:利润率环比改善,同比亦回升。2025年4月,工业企业利润率为5.4%,高于上月的5.0%,连续两个月回升,同比亦回升。

二、结构:装备制造业利润明显改善

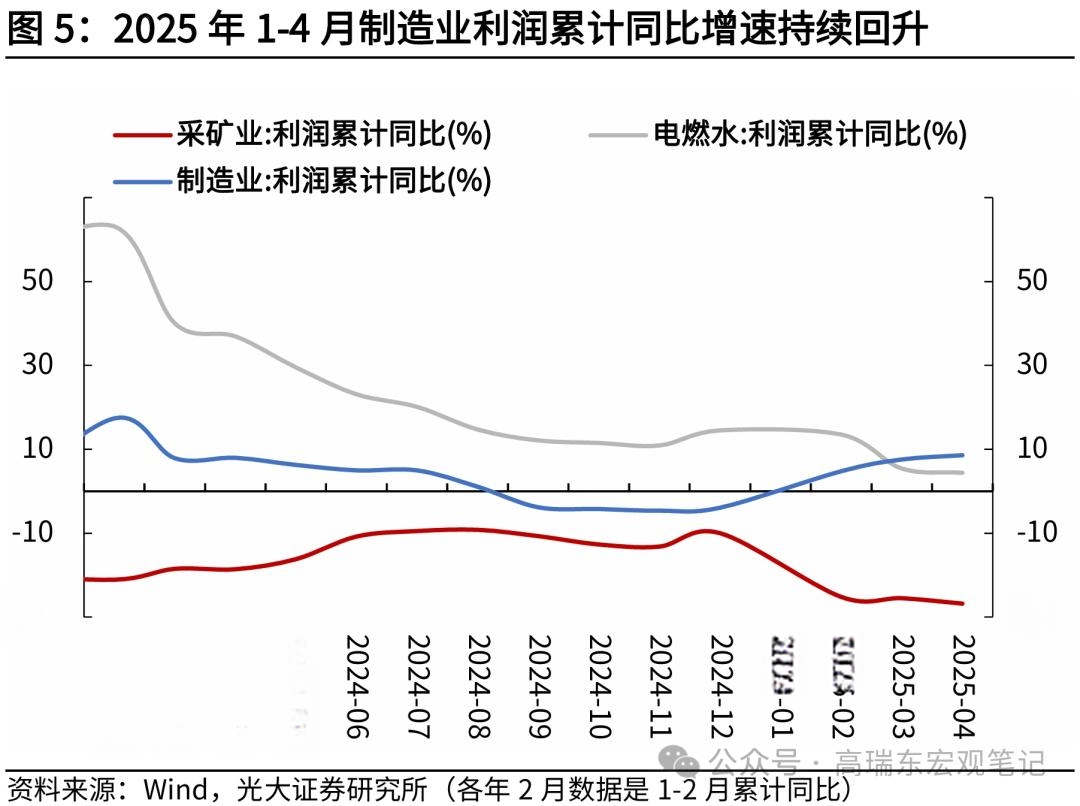

2025年1-4月,制造业利润累计同比涨幅扩大,电燃水供应业利润累计同比增速放缓,而采矿业利润累计同比跌幅扩大。从大类行业来看,2025年1-4月,采矿业、制造业、电燃水供应业利润累计同比分别下降26.8%、增长8.6%、增长4.4%;今年1-3月累计同比分别下降25.5%、增长7.6%、增长5.4%。

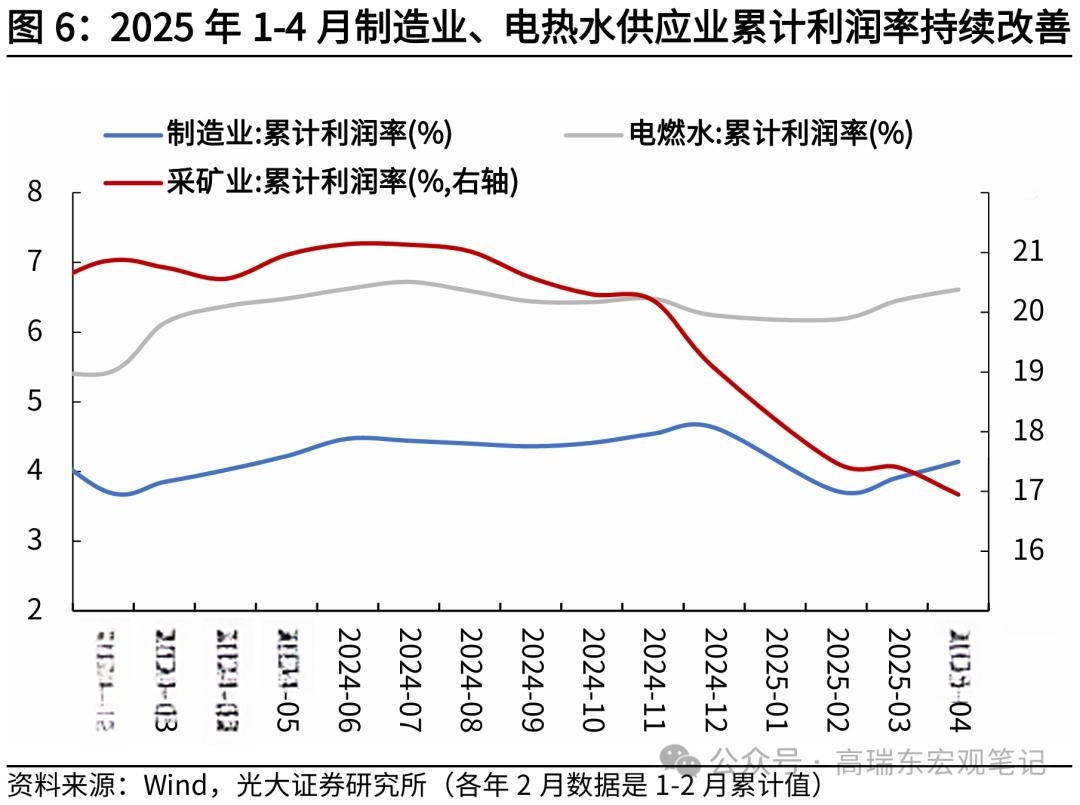

从大类行业累计利润率来看,制造业、电热水供应业利润率回升,采矿业利润率下降。2025年1-4月,制造业累计利润率为4.14%,较今年1-3月上升0.23个百分点,连续两个月回升;电燃水供应业累计利润率为6.61%,较今年1-3月上升0.16个百分点;采矿业累计利润率为16.95%,较今年1-3月下降0.46个百分点。

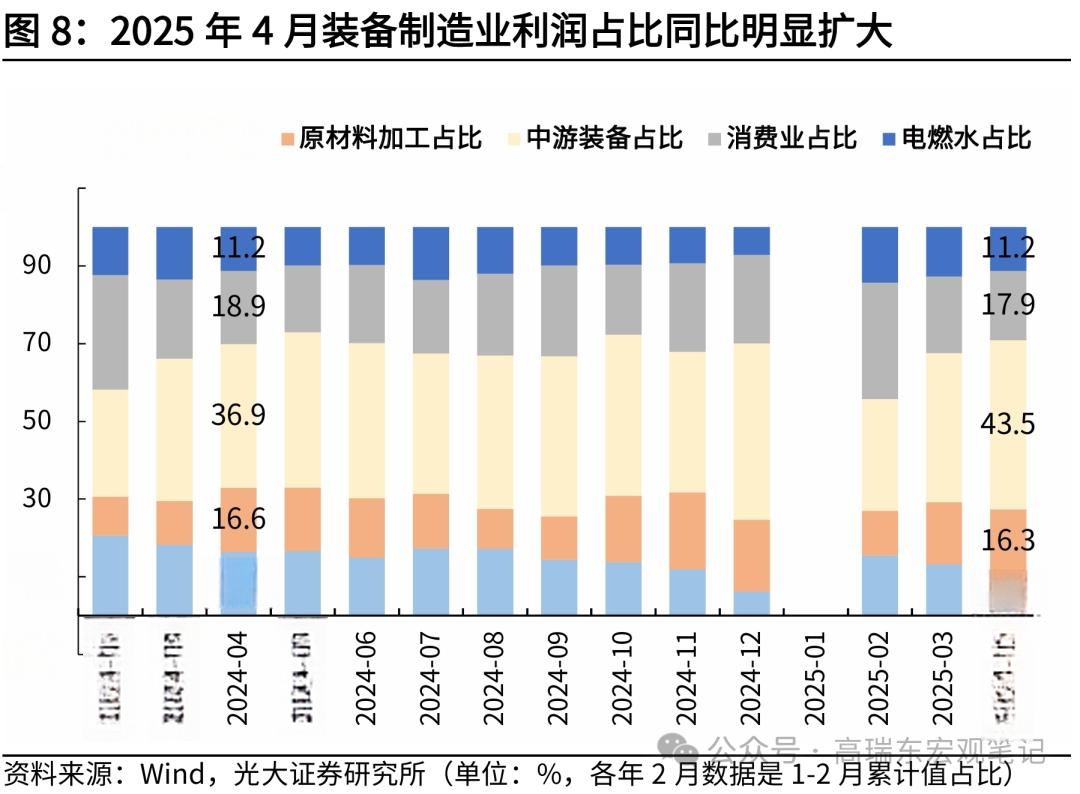

从大类行业利润占比来看,2025年4月制造业利润占比较去年同期明显回升。相较于去年同期,2025年4月,采矿业利润占比由16.3%下降至11.0%,电燃水供应业利润占比持平于11.2%,制造业利润占比由72.4%上升至77.7%。

为了观测制造业内部上中下游的盈利分化情况,根据产业链所处的位置,我们将制造业工业企业划分为上游、中游、下游。上游产业以上游采掘业提供的原材料进行再加工,又称为原材料加工业;中游产业以上游产业提供的半成品作为原料,深加工后供应消费市场,又称为装备制造业;下游产业为靠近终端消费的消费品制造业。

上游原材料制造业:当月利润同比涨幅有所放缓

2025年4月,原材料制造业利润当月同比增速为+10.8%,低于上月的+48.3%。主要与原材料价格回落有关。一方面,近期OPEC+增产叠加国际贸易扰动,导致国际油价持续下跌带来输入性影响;另一方面,国内地产需求偏弱、叠加工业生产放缓,导致上游煤炭、钢铁等工业品价格承压。

中游装备制造业:当月利润同比增速明显扩大

2025年4月,装备制造业利润当月同比增速升至+20.8%,大幅高于上月的+8.0%。在装备制造业的8个行业中,有7个行业利润实现两位数增长,6个行业较1—3月份增速加快,其中,仪器仪表、电气机械、通用设备、电子等行业利润分别增长22.0%、15.4%、11.7%、11.6%,较1—3月分别加快6.7、7.9、2.2、8.4个百分点,显示装备制造业效益持续提升。

下游消费品制造业:当月利润同比增速继续回落

2025年4月,消费品制造业利润当月同比增速降至-1.7%,低于上月的+0.8%,其中纺织服装、化学纤维等行业利润同比增速较上月放缓,主要受出口需求回落的影响。

从上中下游行业利润占比来看,相较于去年同期,2025年4月装备制造业利润占比上升6.6个百分点至43.5%;原材料制造业利润占比下降0.3个百分点至16.3%;消费品制造业利润占比下降1.0个百分点至17.9%。

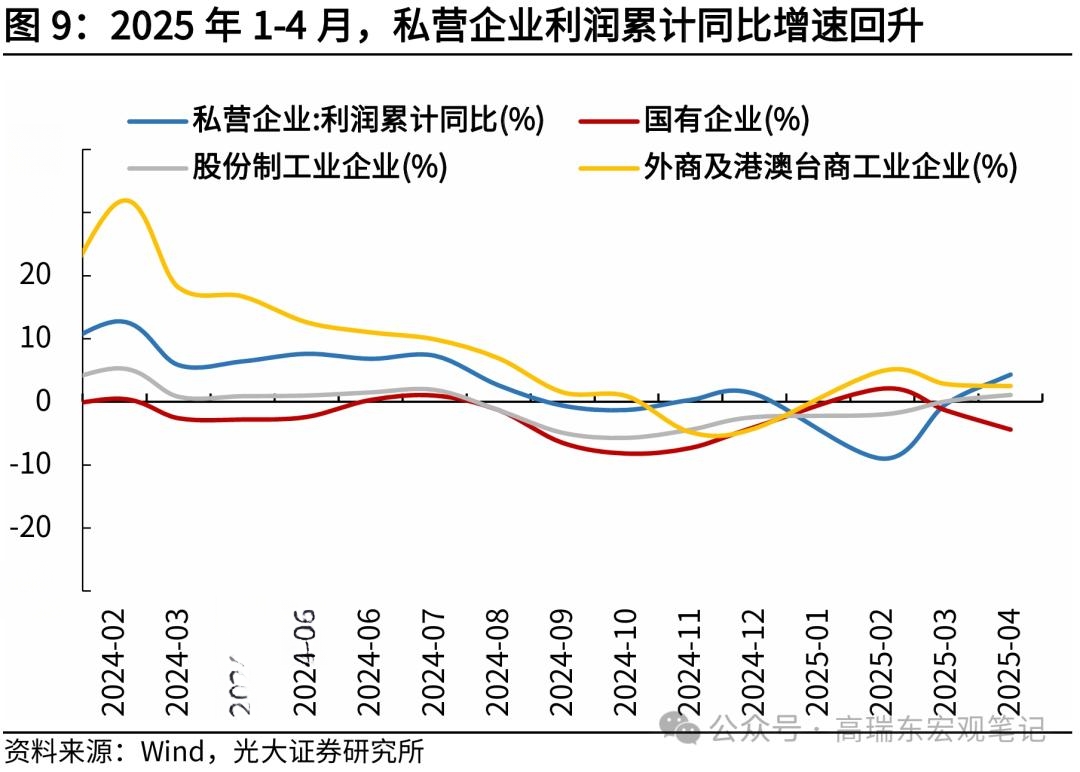

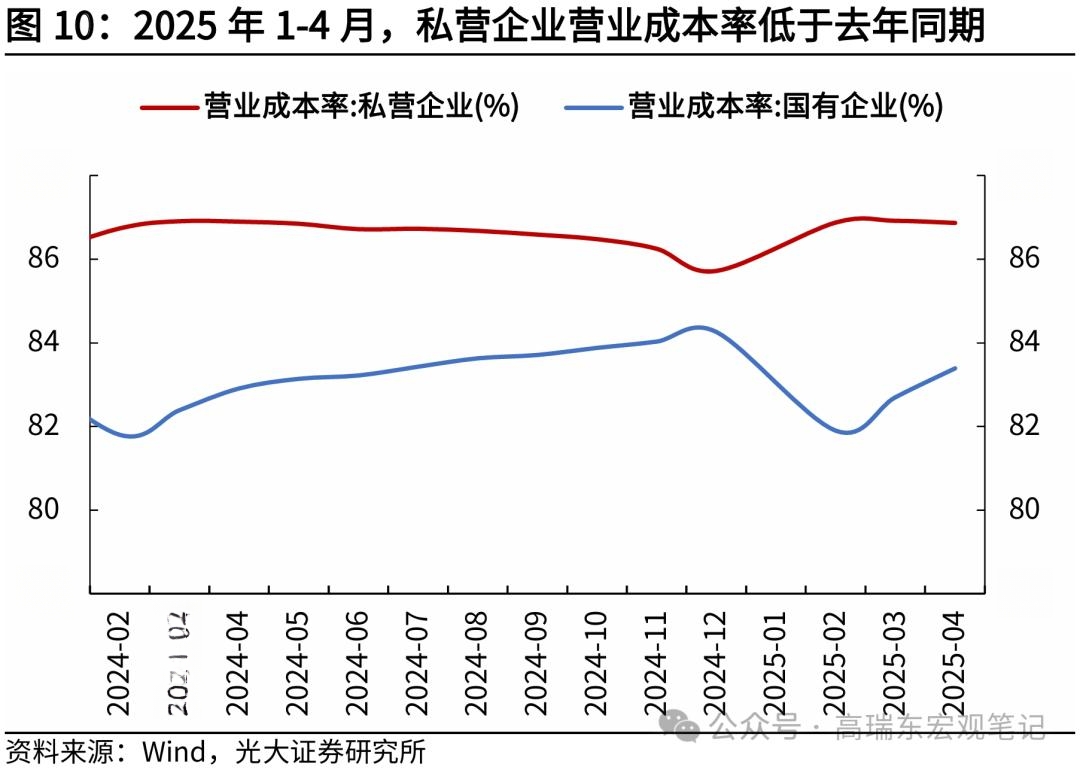

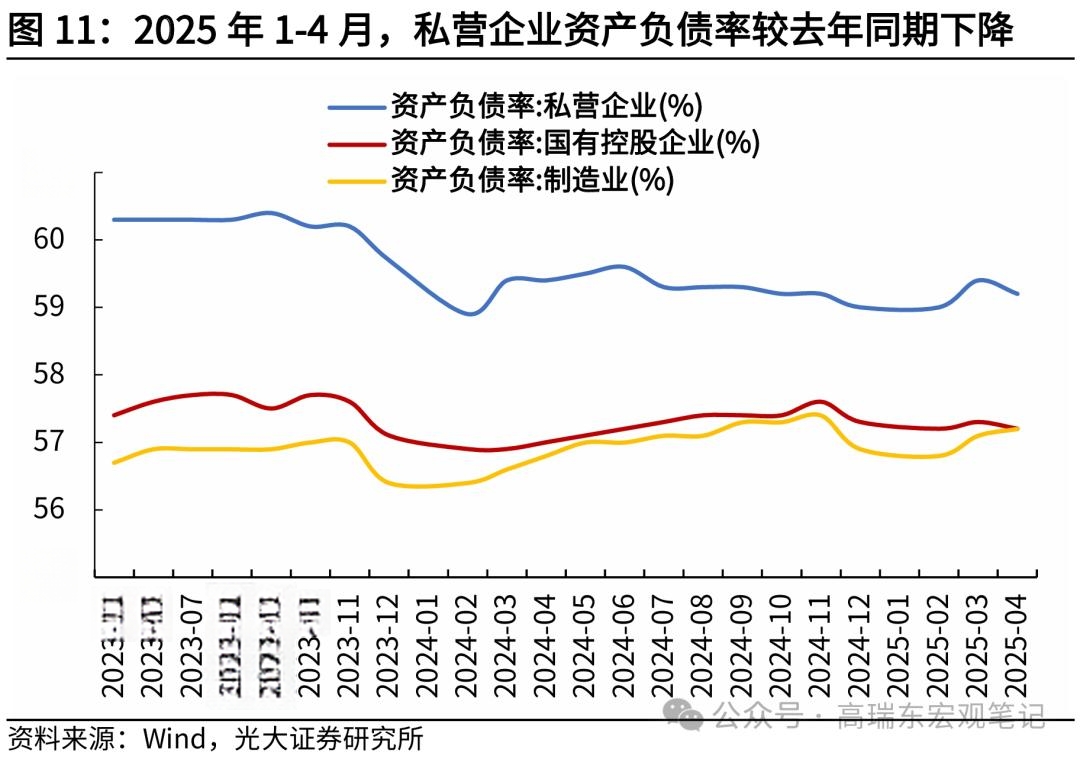

从市场主体来看,2025年1-4月私营企业利润明显改善。2025年1-4月,私营企业利润累计同比增速扩大至+4.3%,1-3月为-0.3%;国有企业利润累计同比增速降至-4.4%,1-3月为-1.4%;股份制企业利润累计同比增速升至+1.1%,1-3月为+0.1%;外商及港澳台投资企业利润累计同比增速降至+2.5%,1-3月为+2.8%。

截至2025年4月末,工业企业资产负债率为57.7%,同比上升0.4个百分点。分企业类型来看,2025年4月末私营企业资产负债率为59.2%,同比下降0.2个百分点;国有企业资产负债率为57.2%,同比上升0.2个百分点。

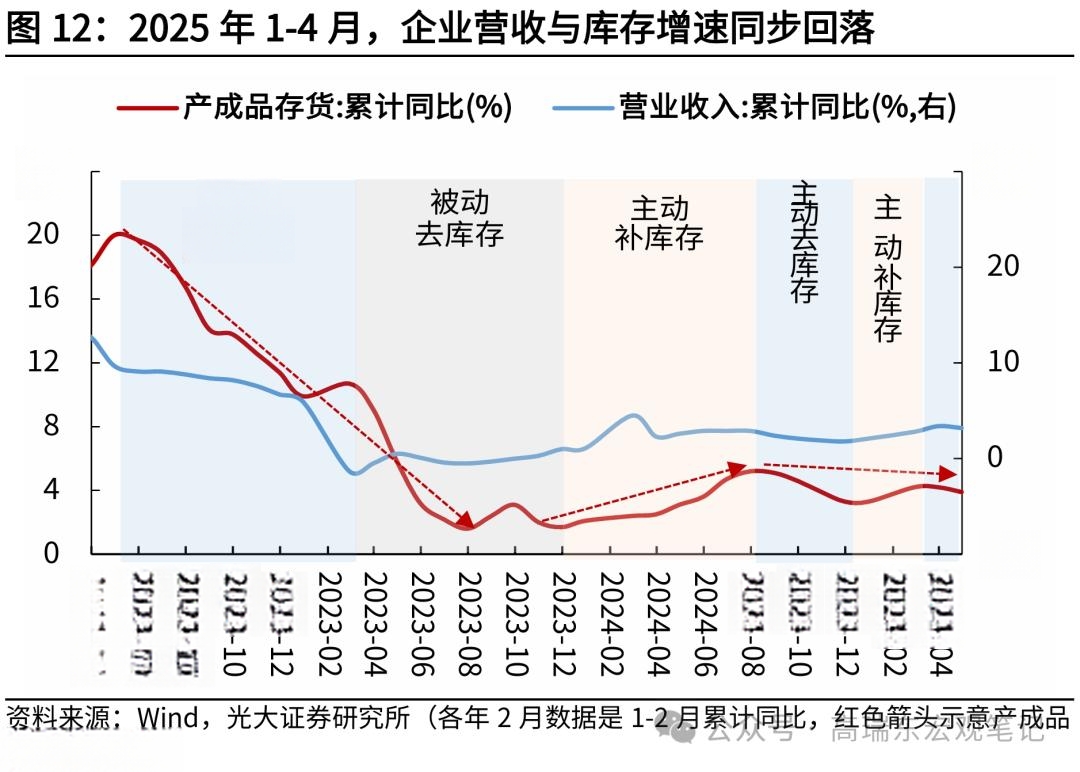

三、库存:工业企业主动去库

工业企业营收与库存增速同步回落。2025年1-4月,工业企业产成品库存累计同比增长3.9%,较1-3月下降0.3个百分点;工业企业营收累计同比增长3.2%,较1-3月下降0.2个百分点。

2024年8月至11月,库存增速与营收增速连续下行,工业企业降价促销,呈现主动去库迹象。随着去年四季度一揽子增量政策陆续落地,制造业产能利用率有所改善,带动工业企业重新补库。进入今年4月后,受贸易前景的不确定影响,企业生产经营行为趋于保守,转入主动去库阶段。

四、展望:工业企业盈利持续向好

受“两新”政策加力增效、“抢出口”等因素影响,一季度工业生产加快、利润率改善,带动工业企业盈利恢复向好。4月尽管出口需求回落,但工业企业盈利仍继续改善,得益于我国产业升级持续推进,叠加“两新”政策发力,带动装备制造业和高技术制造业效益提升,“压舱石”作用凸显。

展望来看,一方面,随着我国对美依赖度下降、出口产品多元化,我国出口韧性仍存,对国内经济影响可控;另一方面,国内制造业转型升级加速,叠加“两新”、“两重”政策激发内需潜力,推动工业企业效益持续向好。

五、风险提示