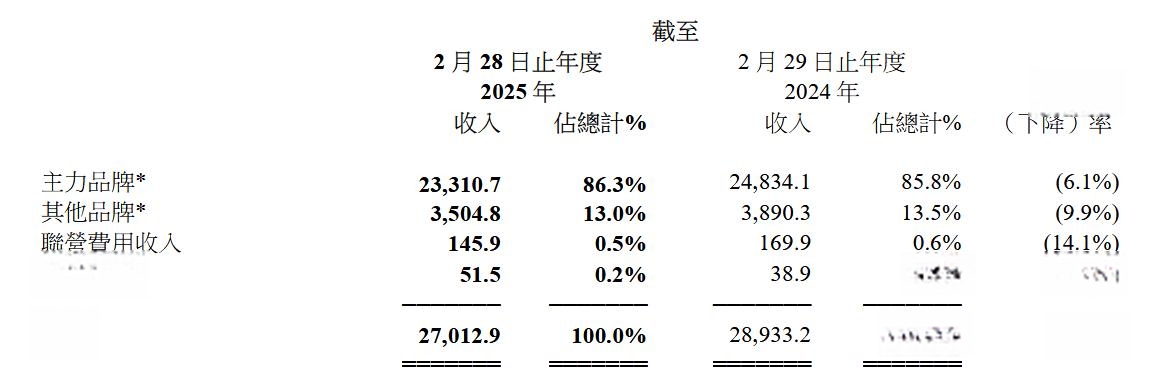

近日,运动零售巨头滔搏发布了2024/25财年(截至2025年2月28日)全年业绩。财报显示,滔搏本财年营收270.1亿元,同比下滑6.8%;净利润12.8亿元,同比大幅缩水41.89%,创下近五年新低。主力品牌耐克、阿迪达斯虽合计贡献收入占比仍超8成,但两大品牌战略调整对滔搏业绩冲击明显。阿迪达斯推进渠道扁平化,减少对单一经销商资源倾斜;耐克在大中华区季度销售跌幅达17%,直接影响了滔搏的业绩表现。

面对业绩压力滔搏选择了自救。一方面,其进行了渠道价值重塑。截至财年末,滔搏拥有约5000家实体门店、约2300家小程序店铺,店铺直播账号突破500个,线下转线上的趋势明显。其将线下门店升级为“体验中心+社群枢纽”,通过微信小程序沉淀会员,私域社群数量突破10万个。同时,直营线上业务收入同比双位数增长,占整体直营销售额的比例达30%-40%,在抖音平台和腾讯微信热门小程序运动户外类排行榜中均位列第一。

另一方面,滔搏加速构建“去中心化”品牌矩阵。今年以来,接连宣布与北欧高端户外品牌Norrøna、英国专业跑步品牌soar达成独家运营合作,试图摆脱“耐克依赖症”。此前,滔搏已引入加拿大越野跑品牌norda™,这些品牌均定位高端垂类市场,单件产品售价多在千元以上。

尽管如此,滔搏短期内业绩还是难以改善。以Norrøna为例,其曾短暂试水中国市场未果,此次重返需面对本土户外品牌竞争及消费者认知培育难题。财报显示,2024/25财年非耐克阿迪品牌收入仅35.05亿元,占比13%,贡献程度还是稍显薄弱。

总结而言,滔搏的财报反映出传统运动零售代理商在品牌依赖与渠道变革下的生存焦虑,其能否战胜挑战,找到新的业绩增长点,仍需时间给出答案。