电视剧《 繁花 》里,杭州来的 “ 土老板 ” 范总,在上海人阿宝、汪小姐面前总是一副讨好姿态,笑眼眯成一条缝。

他的 “ 三羊牌 ” 指望着汪小姐的出口指标,后来之所以能一炮打响,靠的是进入“沪联商厦”这个超级流量渠道,当然,背后是上海滩 “ 人脉王 ” 宝总。

范总与宝总,恰如彼时的杭州与上海。宝总穿羊毛定制西装,范总夹着公文包。上海是最时髦的全球化前沿,玲子的 “ 精品店 ” 90 年代就卖雅诗兰黛,杭州的乡镇企业家范总,做品牌找销路还得来上海。

时间过去三十余年,杭州对品牌创业者的感召力几近完成 “ 逆袭 ”。

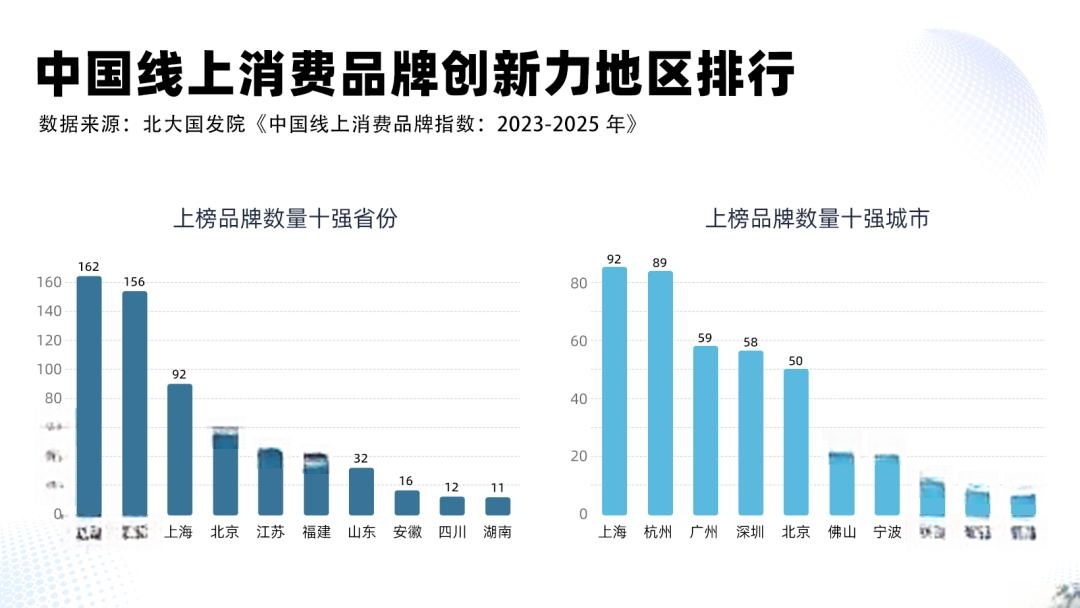

近日北大国发院发布了全球首个完全基于消费者实际购买行为的品牌榜单 “ 全球品牌中国线上 500 强 ”( CBI500 ),通过消费大数据给全网商品评分,并聚焦评分前1000的品牌,从品牌创立时间、品牌公司所在地、上榜品牌创新特点等视角展开分析。从地域角度看把总部设在上海的国内上榜品牌数量仍旧最多,多达92个,但杭州的势头令人意外,仅比上海少了3个,大幅领先广州和深圳。

注:根据 CBI 评分前 1000 的品牌中,总部设在中国内地的品牌统计。

上榜的杭州品牌中,有底蕴深厚的国货品牌娃哈哈、苏泊尔等,也不乏 “ 新势力 ”,如认养一头牛、花西子、大希地、诗裴丝、十三余等,它们同时也位列不久前浙江省新发布的独角兽和准独角兽企业榜单上。

不声不响飞出 “ 六小龙 ” 的杭州,又不声不响地成了创牌新高地。

之所以 “ 令人意外 ”,是因为杭州的 “ 先天条件 ” 实在普通,别说和上海比,把时间倒回改革开放初,杭州的条件和深圳、广州也差得不是一点半点。

品牌把总部放在哪里,取决于什么因素?

一个是营商环境,当地政府支不支持;二是创业环境,人才密度够不够高,产业密度够不够集中。

先说第一点,改革春风吹满地,企业要创业、要做品牌,你说政府支不支持?

但同样是支持,不同地方政府手上的牌差别大了去了。

深圳手上有经济特区红利,各种优惠政策,如 1980 年代深圳高新技术企业的所得税减免,最早的一批高科技企业如华为、中兴,受此吸引创立;广州有外贸桥头堡地位;上海承担全球化枢纽、金融中心的职责,是无可争议的时代潮头。

而彼时的杭州,被称作 “ 四无城市 ”,政策红利甚至不如被列为计划单列市的宁波。

再说第二点。论产业密度,深圳靠 “ 三来一补 ” 起家,在国资和外资的加持下,产业链迅速做大、并经历多次转型升级。2006 年,汪滔决定把大疆设在深圳的原因很简单:无人机大部分零件供应商都在深圳。

CBI 榜单上,3C 数码等消费电子类产品中深圳品牌尤为活跃,排名靠前的手机品牌除了小米之外几乎都出自深圳,“ 果链 ” 上的高端配件品牌如图拉斯、倍思等也在深圳,也是这个原因。

论人才密度,最早的一批国际大品牌中国总部、研发中心,都落在上海和广州,为两地迅速累积起产业及人才资源。最典型的代表是上海的联合利华和广州的宝洁,这两个地方因此聚集了大量的快消行业人才,不少品牌创业者是头部外企出身的人才。尤其是上海,政策与区位的双重优势加持下,上海吸引了包括欧莱雅、戴森等诸多国际大牌的地区总部落户,行业资源与人才也随之快速累积。

杭州改革开放初期在产业上 “ 一穷二白 ”,人才更是稀缺,全靠民营企业家在 “ 土里 ” 捣鼓。从早期企业家的 “ 创业项目 ” 上可见一斑:哇哈哈从承包连年亏损的校办企业营销部起家,宗庆后一面蹬三轮卖冰棍,一面琢磨商机;乡镇企业家任建华做出第一台“老板油烟机”前,带着几个乡亲拿着三把老虎钳创业,做油烟机的想法产生于妻子在厨房被油烟呛出泪的场景,而当时全国只有一家上海工厂做得出油烟机……

事实证明,“先天条件”不足并没有阻止杭州品牌土壤蓬勃。

尤其 2000 年之后,杭州 GDP 增速明显加快,宗庆后等创业明星开始显山露水,这片土地对创业者的吸引力明显往上走,开始有 “ 外地范总 ” 把杭州当作创牌宝地:前身在江苏南通的顾家家居,其品牌创立、后续的发展运营,都是 2003 年之后在杭州完成的。顾家和哇哈哈、老板等 “ 前辈 ” 一起,在这片土地深耕,多年以后,又在 CBI 榜单上 “ 相见 ”,可谓中国品牌的先行者和楷模。

真正的分水岭出现在 2010 年前后,消费品牌创业者越来越倾向选择杭州。

2010 年之后,“ 三驾马车 ” 中,消费对经济增长的贡献波动上升,中国经济增长由投资驱动向消费驱动转变的特征开始显现。

这时候,整个中国消费市场的创业热情是在持续向上走的,CBI 评分前 1000 的品牌中,有超过五分之一的国内品牌成立于 2011-2019 年之间。

也是差不多同一个时期,电商在社会零售中的渗透率进入了迅速上升的阶段。此时,中国人在淘宝淘了小十年的宝,并已初尝到双十一带来的浓烈节日氛围。

从 CBI 上榜品牌中不难发现,2010 年代之后的新品牌,许多都是从电商快速崛起的,比如速食意面品牌空刻,在天猫从开店到成交额破亿,用了仅仅 10 个月时间;还有不少原本依托线下零售的品牌,也通过天猫完成质的飞跃:如珀莱雅品牌化加速的一个标志性事件,是 2019 年通过天猫打出第一个 “ 爆款 ”,这一年,公司线上营收首次全面超越线下。在 CBI 榜单上,珀莱雅高居 21 位,领先雅诗兰黛、兰蔻等一众欧美大牌。

随着以淘宝天猫为代表的电商平台兴起,大批中小创业者开始涌向杭州,加上政府支持、给予政策优惠,电商作为新产业在杭州迅速崛起,围绕其而生长出的基础设施、集聚起人才密度,汇聚成了全新的品牌创业浪潮。

杭州下辖县桐庐,早在 1990 年代就已萌发出快递产业雏形,随着电商起势,桐庐逐渐成为 “ 中国快递之乡 ”,“ 三通一达 ” 都是桐庐企业。到 2023 年,“ 三通一达 ” 承包了全国近 7 成的快递,桐庐聚集了 300 多家快递物流关联企业。

早先在杭州创业的中小商家,成了品牌的 “ 储备军 ”。CBI 榜单上的杭州服饰品牌,除了江南布衣这样的早期线下品牌,多数都是从线上淘宝店起家的,不少是红人店。如成立于 2016 年的十三余,靠小众生意融资过亿,是最早把汉服做成品牌的商家之一,主理人 “ 小豆蔻 ” 正是红人出身。

电商产业进化的过程中,MCN 机构也开始往杭州扎堆,全国 8 家顶级 MCN 机构有 6 家落户在杭州。一些新品牌把总部设在杭州,看中的就是 “ 下个电梯就能接洽上达人 ” 的便利,不少本不在杭州的品牌也因此在杭州设立分公司。MCN 机构本身也是品牌孵化器:CBI 上榜品牌中,锋味派是明星和杭州 MCN 机构合作孵化的品牌,美妆新品牌方里前身是 MCN 机构。

阿里巴巴的示范效应,使得互联网、数字经济企业云集杭州 ,其中,互联网人才外溢成为品牌创业主力。成立于 2020 年的诗裴丝,是最年轻的上榜企业之一,创始团队三分之一都是互联网公司出身。互联网企业正逐步取代外企,成为代表先进的产品运营与品牌管理经验的代表。

电商对消费市场的影响是革命性的,极大地提升了销售效率,也让品牌的决策有了数字化的依据。但如果电商仅仅是一种新的销售渠道,那么品牌选择总部的考量,依旧还只是传统行业、产业及其人才的密度。

电商之所以在现今的时代和 “ 品牌创业 ” 紧密绑定,还有一个不可或缺的因素,那就是成为了品牌价值提升的阵地。

天猫不止承担 “ 卖货 ” 功能,其开创的品牌直营店模式,更营造了独一无二的消费者互动模式,成为品牌创新创业的全新引擎。这是在它之前和之后出现的其他电商平台,都不具备的特质。

与白牌不同,品牌生意一来注重一整套的货盘结构:爆款要能打、尖货要能扛,要有持续不断的新品延续品牌生命力,末端还需要尾货有合理的清出途径;二来,品牌还非常注重复购和用户粘性。只有当品牌以店铺、而非单品为单元运营时,才能最高效地实现这两个目标。

这也是为什么,品牌在线下都倾向于选择有人气、有格调的街区商城开设门店,沃尔玛、折扣店或是音乐节、嘉年华里的集市,都很难成为品牌经营的主阵地。

一个融合了线上高效率的 “ 商业街区 ”,这是杭州电商产业的创造。天猫以店铺货架为核心,其搜索推荐体系中,店铺层级、评分一向是重要的考量因素,平台内部给到品牌的入口也是行业内最丰富的。天猫的品牌会员体系可谓全球独一无二,它是留给品牌自主深度运营的场域,加上直播、视频等工具,又能给品牌经营提效增量。

数字经济时代,电商产业在杭州兴旺,天猫在杭州长成,喷薄出的新势能吸引着品牌到此 “ 安家 ”。

电商的生态裂变效应也反哺着杭州的传统产业。电商兴起前,杭州在化妆品产业并无明显优势,而如今,它被称作广州、上海之后的“美妆第三城”;杭州的服装产业也随着线上的蓬勃,在设计、生产、物流、供应链上完成了全面升级。自然,产业升级给品牌聚集带来正向效应。

品牌创新一定是充分竞争的结果,市场的力量会塑造品牌,而民营企业在这方面有着天然的优势。CBI 榜单的构成,也证明民营企业是品牌创新的主导力量。

迎头赶上的底层驱动力,归根结底还是民营经济的活跃土壤。

杭州的民营经济绝对规模不一定最大,但民营企业对 GDP 的贡献占比比上海、深圳都高。

同样是民营经济 “ 模范生 ”,深圳的民企虽然也很活跃,但优势集中在电子科技产业,存在一定的巨头资源挤压;上海对民营企业的支持,比较多倾斜给生物医药、集成电路等高端制造产业,国企和外企的虹吸等因素,也推高了创业成本。

相比之下杭州的包容性更强,对新手起步更加友好。晚近占主导地位的数字经济产业,本身也是包容性更强的产业,留给民营企业自主创造的空间更大。

说杭州营商环境好,给地给钱给政策是表面,更深层的是 “ 拎得清 ”:一是看得远,重视创新能力、秉持长期主义;二是 “ 边界感 ” 强,尊重市场主体的自主性。

年初 “ 六小龙 ” 强势崛起之前,鲜少有人把杭州和 “ 硬核科技 ” 联系在一起。其实从 2014 年起,杭州就开始力推以信息经济、智慧应用为主的 “ 一号工程 ”。 游戏科学、宇树科技、DeepSeek 都近年成立的初创企业,事后人们 “ 复盘 ”,发现政府的 “ 存在感 ” 根本算不上强:给游戏科学找办公室、送餐,在宇树面临资金危机的时候扶了一把,除此之外,似乎就举不出 “ 政府扶持六小龙 ” 的具体 “ 例证 ” 了。

数字经济产业在杭州诞生、兴起、壮大,并不是偶然。阿里巴巴在电商、支付、物流领域的探索,在当时都是几无参照和前例的,但杭州市秉持包容监管的态度,并前瞻性地将电子商务、数字经济确立为城市发展的主要方向,成为了看起来在产业上 “ 一穷二白 ” 的杭州 “ 弯道超车 ” 的筹码。

在杭州诞生和长成的电商平台,也承袭了杭州的独特气质。

一是天猫的平台逻辑,给品牌塑造了创新型的发展环境。

天猫不唯单品转化率的机制下,品牌卷低价的冲动较弱,依靠持续的产品创新获得可持续发展的动力更强;可容纳多品类、多分类的货架也让品牌更可能构筑起均衡发展的护城河。

经过这几年如火如荼的内卷之后,不少品牌也开始明白过来,押宝在流量平台打爆品无异于饮鸩止渴,尤其留不住有粘性的用户。一个尖锐的问题,万一爆品老化,又没有能打的新品和基本货盘支撑,生意和品牌价值说塌就塌。

这就好比创新迟缓、结构失衡,对一地经济发展的打击也是致命性的。

今年以来天猫所确立的扶优策略进一步向有原创性和创造性的品牌商家倾斜,向新品倾斜,为品牌营造新品爆品平衡发展的格局,帮助品牌做长期、高效、稳定的生意,并更有意识帮助中小品牌做大。

二是在所有的电商平台中,给予品牌的自主经营的空间是最足的。

超 5000 万淘宝 88VIP 会员是中国最追求品质的消费群体之一,也是品牌消费的主力群体。88VIP 是平台会员,但品牌在天猫还有品牌会员,那是独属于它们自己的流量池、会员群体。平台还持续给品牌会员 “ 刷存在感 ”,和商家一起出资帮助品牌吸引新会员、留住老会员。放眼全球,这种不把流量完全攥自己手里的做法,天猫是独一份。

在杭州,企业是企业自己的;在天猫,品牌是品牌自己的。

四散的创新种子,在疏松、丰腴的土壤中,更能扎根、生长、枝繁叶茂。杭州能长出天猫、发展出优质的民营经济,正得益于这样的土壤。

只要这样的土壤不变,可以想见,还将有更多消费品牌选择落户杭州。杭州的创牌吸引力,有朝一日超越上海,似也不是天方夜谭。

附录:CBI500( 前 50 名 )