“我们可以卖房、卖地皮,什么都可以卖,就是不能卖国”,71岁的王健林还在诠释了这句话。

以前那些和他一起爬上巅峰的地产大佬们,早已带着亿万资产,消失在海外。如今只有他还在这儿苦苦挣扎。

我毫不犹豫地说:敬佩,甚至认同。

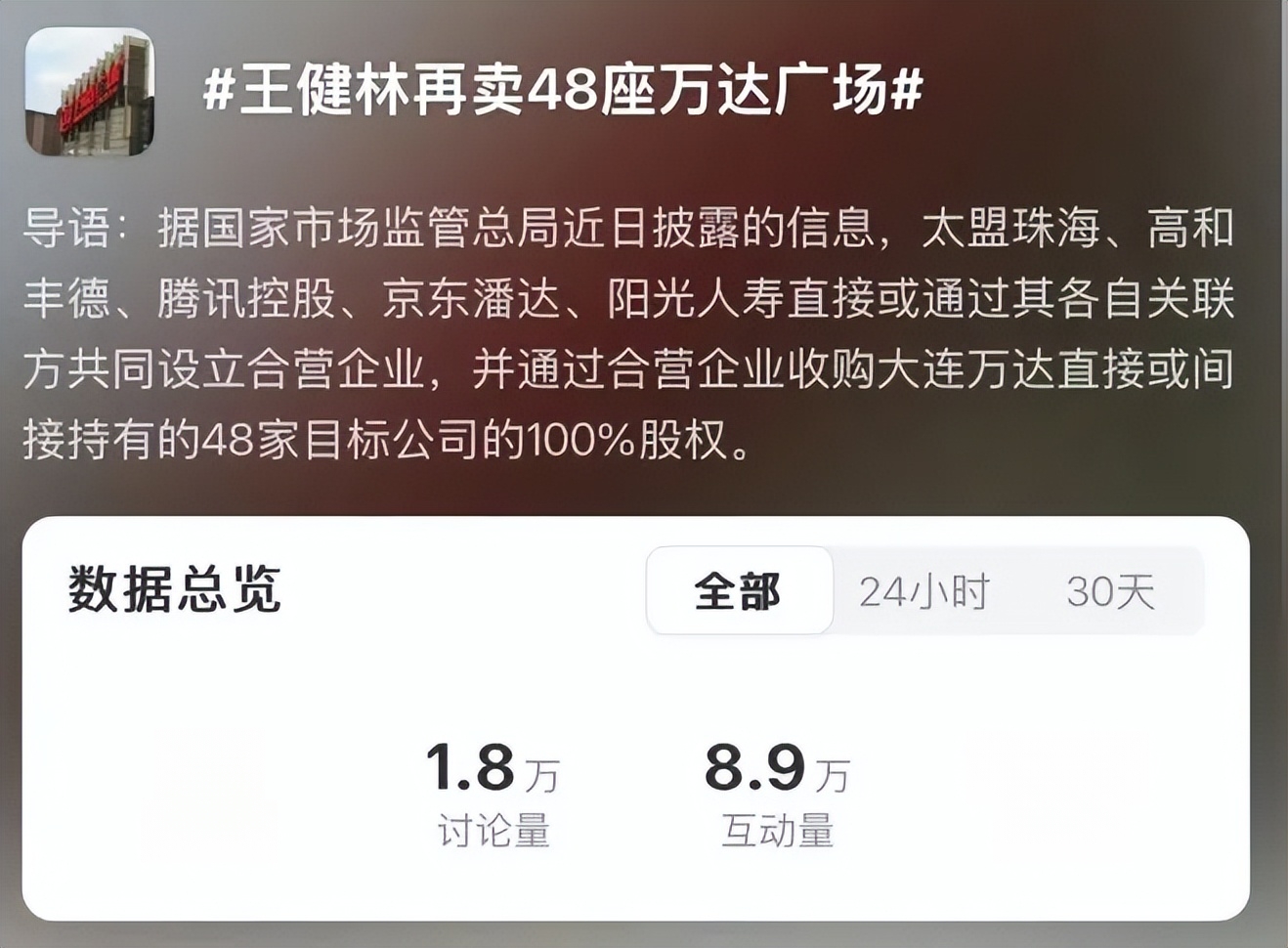

最近地产圈又冲上了热搜!王健林又双叒叕甩卖万达广场了,这次一口气卖掉了48座,接盘的全是“老朋友”。

这场持续8年的“大甩卖”,究竟是断腕求生,还是时代抛弃的缩影?

一场500亿级的“熟人接盘局”

近日,王健林再次做出了一个令人震惊的决定。

但这一次,他卖掉的不是边角料,而是万达的命根子——48个万达广场。

接盘方是腾讯、京东、阳光人寿等“熟人团”,而这些广场覆盖39个城市的地标资产。

表面看是壮士断腕,可问题远比想象中还要严重。

万达广场平均质押率从2020年的45%飙升到2025年的82%,换句话说,这些核心资产早就被反复抵押,如今连“最后一块遮羞布”都要卖掉。

这场交易的背后,是万达迫在眉睫的债务危机。在2024年三季度,大连万达商管的账上现金约为151亿元,但2025年到期债务就达400亿元。

此次交易虽然没公开金额,但据某新闻透露,该金额将会达到500亿元,但只能覆盖2025年上半年的债务兑付需求,暂时避免债务违约引发的连锁反应。

但借新还旧的戏码,从来都是越演越难。

这也并非万达首次“割肉求生”。2023年至今,万达已累计出售超78座广场,包括2024年险资接盘的26座、2025年初出售的5座,以及此次的48座。

此次,接盘的“朋友”们不是来雪中送炭,而是各取所需。

“小马哥”盯上了万达广场2.6亿会员数据,想打通“某信支付-会员体系-本地生活”的闭环,把这些广场变成线下流量的超级入口。

东子则看重广场地下空间,计划在20个城市试点“商场仓储+即时配送”,抢占“最后一公里”物流高地。

阳光人寿等险资更务实,算准了万达广场年均6%的租金回报率,毕竟现在银行存款利息才2%,这买卖稳赚不赔。

正如《资本论》里的那句话:“当危机来临,资本只会拯救能带来剩余价值的资产。”

王健林用核心资产换取500亿续命钱,不过是资本市场的一场精准分赃。

腾讯的数据算法、京东的物流网络、险资的稳定现金流,每一方都在切割自己想要的“肉”。

而这场交易看似解了万达的燃眉之急,实则将命脉交予他人。

资本市场上的“朋友”,从来只认利益,不认情怀。

从首富到“首负”,而这一切,还要从2014年说起。

万达商业乘着时代的东风,在港股风光上市,募集300亿港元。

不到两年间,股价高涨到76港元,王健林以2600亿身价超越李嘉诚,成为全球华人首富。

但好景不长,万达高股并未持续太久,就跌回了每股30港元,让他动了退市的念头。

2016年,王健林开启了私有化运营模式,以每股52.8港元回购了公司所有H股股票。

而他带着“清华北大,不如胆子大”的豪言,开启了疯狂的海外扩张。

退市后的万达像脱缰的野马一样,在海外投资总额超过2000亿。

比如26亿美元买美国AMC影院,10亿欧元收马德里地标……

可他这场“买买买”的豪赌,很快就被政策的急刹车撞得粉碎。

2017年,监管层严控海外投资,万达的资金链瞬间绷紧。负债率飙升到90%,6000亿负债压得人喘不过气,一年利息就烧400亿。

曾经的首富,转眼成了“首负”。

为了活命,王健林不得不“割肉”,在2017年,将13个文旅城项目、77家酒店,637亿元贱卖,相当于打了6折。

这场自救虽然暂时止血,却也伤了万达的根本,重资产没了,轻资产转型又没跟上。

但王健林并没有就此认输,2018年,万达商业更名为万达商管,花340亿回购了当年退市时的股权,还拉上腾讯、京东等众多大佬投资,瞄准A股上市。

可惜A股门槛太高,只能退回港股。

2021年,为了引入新投资,王健林签下了380亿的上市对赌协议:2023年必须在香港上市,否则要多赔付8%的利息。

可这一次,命运并没站在他这边。万达商管IPO再次失败,给王健林留下一屁股债。

可这时的万达商管早已元气大伤,王健林只能将国外投资的那些资产全卖了,还将业务撤回国内。

在商业场上,胆子大没错,但没底线的激进,早晚要付出代价。

当市场寒冬来了,曾经的扩张利器,只会变成困住自己的枷锁。

卖光家底后,还能赌什么?

时代浪潮裹挟下,如今的万达正陷入前所未有的生存困局。

2025年到期债务高达302亿元,而公司账上现金连一半都没有。

更严峻的是,这些年在频繁地抛售资产,而这些资产也越卖越“贱”,曾经的“现金奶牛”正在变成“烫手山芋”。

还有珠海万达商管因三次上市对赌失败,多次被投资人告上法庭,截至2025年5月,追讨金额超过了180亿元。

王健林个人超4.4亿元股权也被冻结,公司累计被执行高达80亿元。

曾经的商业传奇,如今成了法院执行名单上的常客。

就连借钱也难如登天,2025年发行的10亿元公司债,利息高达12%,比2019年翻了两番,这样的融资成本,只会让债务雪球越滚越大。

曾经寄予厚望的轻资产转型,如今彻底成了泡影。2024年,万达商管管理费收入暴跌37%,仅为45亿元。

这次48座万达广场,腾讯、京东等接盘方虽然让万达保留运营权,但已派驻管理团队介入核心业务。

万达的商业管理角色逐渐从“主导者”沦为“执行者”。

更要命的是,万达的未来之路已退无可退。

2025年一季度财报显示,剩下的40多座万达广场全抵押给了银行,想再借钱真的是难上加难。

然而整个商业地产环境也在恶化,全国空置率达18.7%创十年新高,租金回报率跌到了4%以下,连最愿意接盘的保险公司都开始犹豫。

再加上时代的差距更加刺眼。腾讯用算法、京东用物流在重塑商业生态时,万达却还困在“盖楼收租”的传统思维里。

这不是简单的经营危机,而是整个商业模式被时代碾压的残酷现实。

金融投资家索罗斯曾说:“要在假象被公众认识之前退出游戏。”

王健林早年靠胆子大,在黄金时代赚得盆满钵满,可在行业拐点来临时,没及时刹车,反而被自己堆起来的杠杆困住了。

现在“卖光家底”成了唯一选择,“熟人团”接盘成了最后希望,但商业世界从来只认趋势,不认情怀。

“胆子大”的时代过去了,现在是“脑子活”的时代。

71岁的王健林,能否带着万达看懂趋势、转身快跑?

这不仅是他个人的生死战,更是所有传统企业都要面对的必答题。

-END-

参考资料

观察者网·每日经济新闻:《王健林再卖48座万达广场,腾讯等“熟人团”接盘》

新行情:《王健林被逼到绝境》

金融时报:《王健林,在卖48座万达广场》

新京报:《48座万达广场大甩卖背后:王健林“断腕式”自救能走多远?》

作者:无为的尖叫

编辑:歌