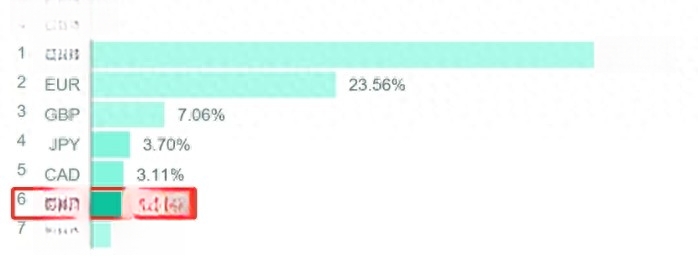

SWIFT每个月都会公布上月的各国或地区货币支付份额,最新一期数据显示人民币5月的支付份额为2.89%,不仅连续两个月大幅下降,而且排名上被加元超过跌至第六。

排在人民币前面的货币分别是美元、欧元、英镑、日元和加元,支付份额见下图所示。

与此同时,央行行长潘功胜在2025陆家嘴论坛上表示,按全口径计算,人民币已经是全球第三大支付货币了。

SWIFT的统计结果是人民币排第六 ,央行披露人民币是第三大支付货币,可见数据之间的差异还是挺大的,这是怎么回事呢?哪边的数据有问题呢?我们该相信谁呢?

实际上SWIFT和央行都没有说谎,排名不同的主要原因是统计口径存在差异。作为全球最重要的跨境支付基础设施,SWIFT将全球绝大部分国家和地区的金融机构连通到一起,只要走SWIFT完成支付结算的款项便会被该系统记录下来,从而形成统计数据。

这意味着SWIFT只能统计通过该系统完成的交易支付,不走SWIFT的人民币交易是统计不到的。

央行的统计范围显然更大,不仅包括走SWIFT完成的交易,还囊括了其它路径的人民币结算交易。

如果是放到以前,两者的差距其实不大,但随着人民币国际化的推进情况发生了变化,SWIFT至少无法统计以下几条路径的人民币结算交易。

一是人民币境内支付交易。英国、加拿大等大量境内支付用的也是SWIFT报文系统,但中国境内支付是通过自身渠道完成信息传输的,这部分人民币支付不纳入SWIFT统计之中。

二是小额支付不一定走SWIFT。一般来说,超过1万美元的大额跨境支付会使用SWIFT系统,低于这个数字的小额支付中只有一部分通过SWIFT网络完成,这意味着大量小额人民币跨境支付无法被SWIFT统计到。当然,类似的情况也会发生在美元、欧元、英镑等货币上。

三是同一家银行的不同国家分行间支付不一定使用SWIFT网络。举个简单的例子,假设国内一位客户从位于上海的工商银行转账一笔人民币款项至位于日本的工行日本分行,那么这笔跨境支付不一定会走SWIFT。

四是人民币跨境支付系统承担更多支付任务。人民币跨境支付系统的英文简称是CIPS,上线于2015年,经过十年的扩大已经覆盖了全球180多个国家。前不久,官方宣布有六家外国银行成为CIPS的新的直接参与者。现在国内人民币跨境支付能走CIPS的尽量走CIPS,尤其是在直接参与者之间的交易。

上面提到的四个因素是导致SWIFT和央行对人民币支付统计口径不同的主要原因。按照全口径计算的话,人民币如央行行长说得那样已经是全球第三大支付货币,支付份额仅低于美元和欧元。

那么人民币能否再进一步,超越欧元甚至美元呢?短期来看存在一定的困难,因为当下的绝大部分贸易依然是用美元和欧元结算的,只有当人民币被更多贸易伙伴认可的时候才有更进一步的可能。

我相信随着美元霸权的逐步衰退,以及人民币国际化的不断深入,实现这一目标不会太远。

当然,挑战货币霸权是一定会遇到阻力的,这就需要中国多管齐下争取破局了。一是加速CIPS与全球支付体系深度融合,通过技术迭代提升跨境支付效率,吸引更多境外机构直接接入;二是深化与新兴市场国家货币合作,扩大本币互换协议网络,推动大宗商品贸易以人民币计价结算;三是稳妥推进资本账户开放,在防范风险前提下逐步放宽跨境投融资限制。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!