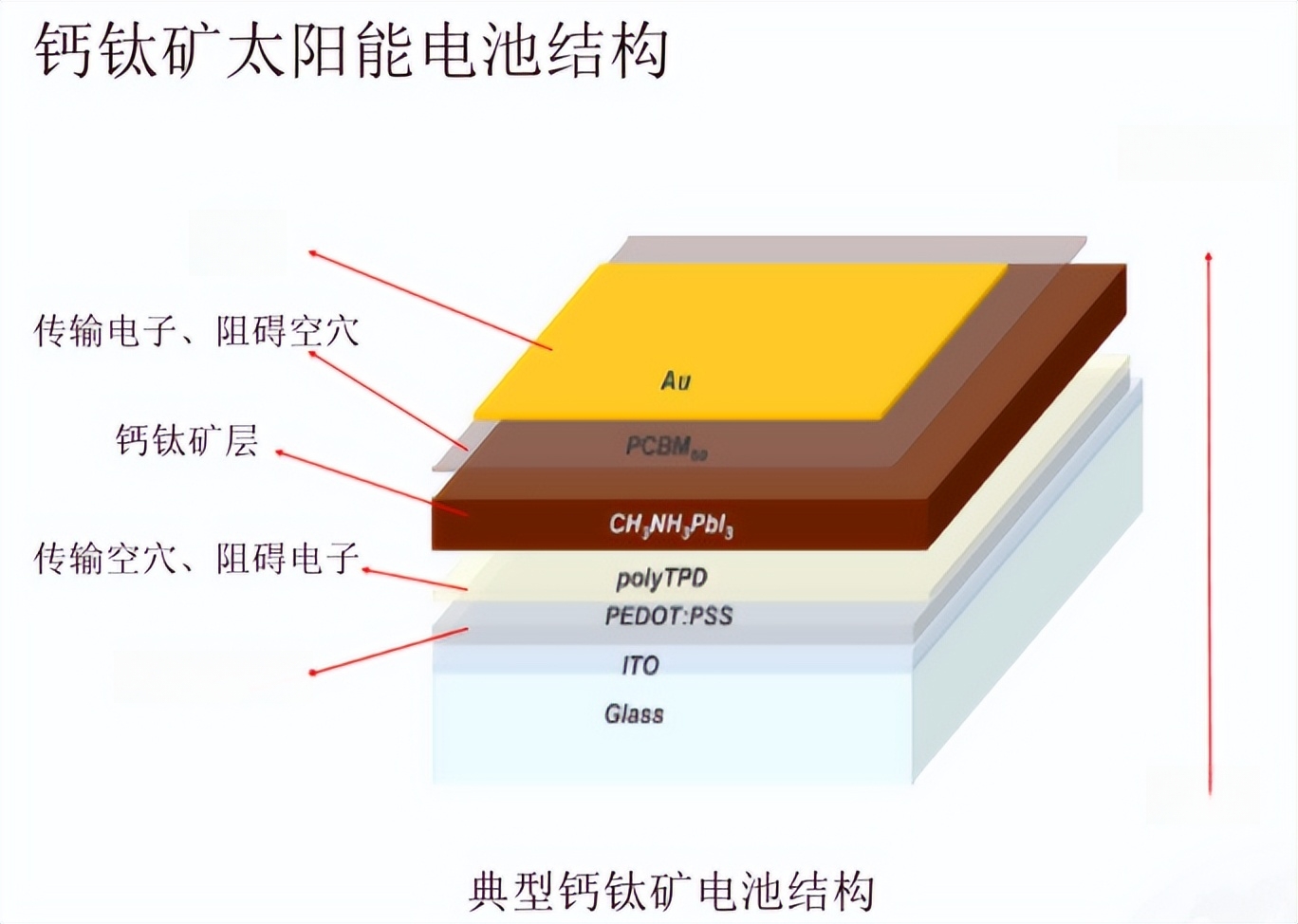

当隆基绿能在 2025 年 6 月宣布其大面积晶硅钙钛矿叠层电池转换效率达到 33%,刷新全球纪录时,光伏产业的技术天花板正在被重新定义。这种被称为 "未来电池" 的钙钛矿技术,正以 5 年走完硅基电池 20 年产业化路径的惊人速度,开启光伏行业的第三次革命。本文将从技术突破、产业前景、政策支持、市场估值四个维度深度解析这一赛道,并为投资者梳理核心概念股的投资逻辑。

技术突破:从实验室到 GW 级产线的效率革命

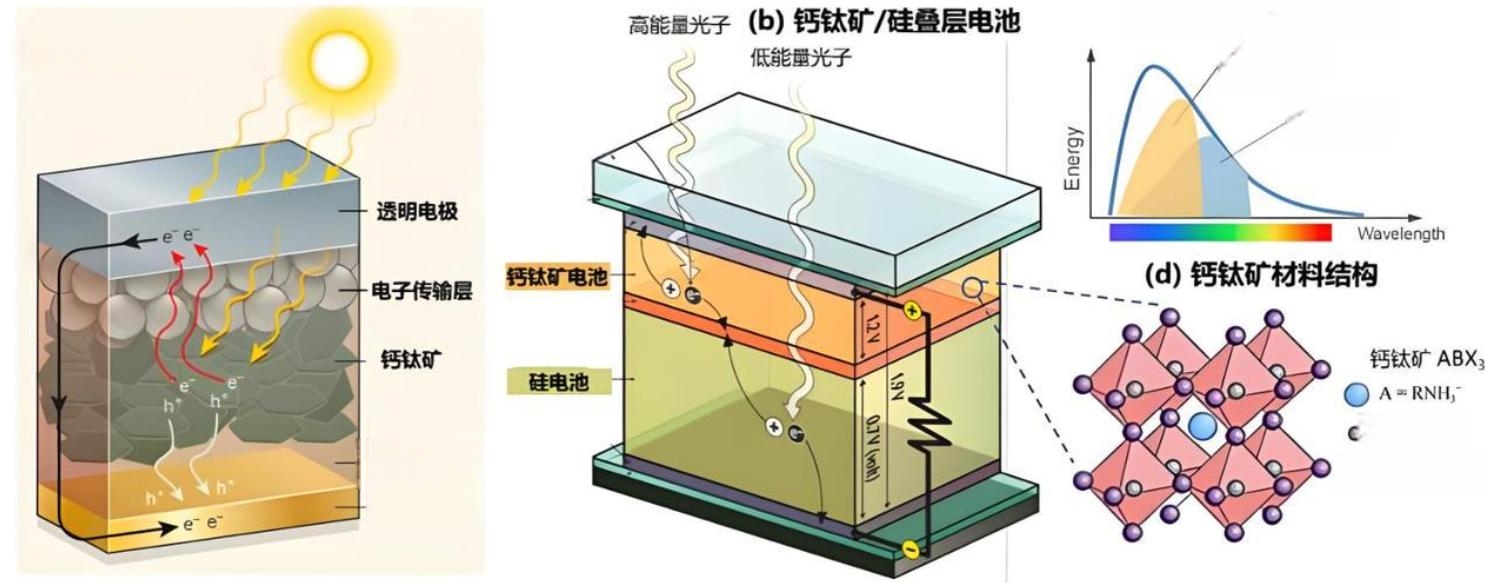

钙钛矿电池的技术进步速度堪称新能源领域的奇迹。2025 年 1 月,西安电子科技大学团队研发的钙钛矿单结电池效率达到 26.2%,模块效率 22.8%,更在 85℃高温下运行 1200 小时性能损失不足 4%,这一数据直接打破了市场对钙钛矿稳定性的固有质疑。而仅仅半年后,隆基绿能就将叠层电池效率推至 33%,与此同时,日本科研团队的四端钙钛矿 - 硅叠层电池效率也达到 30.4%,全球范围内的技术竞赛已进入白热化阶段。

叠层技术的突破尤为值得关注。西湖大学王睿团队成功将钙钛矿与铜铟镓硒材料叠合,开发出厚度仅为头发丝直径的柔性叠层电池,光电转换效率达到 23.4%,这种 "多层蛋糕" 结构通过捕捉不同波长的太阳光,彻底突破了单结电池的效率天花板。更具革命性的是,这种柔性电池未来可应用于建筑光伏一体化(BIPV)、车载天幕、柔性可穿戴设备等不规则表面,打开了传统硅基电池无法企及的应用场景。

在量产技术方面,捷佳伟创自主研发的大规格钙钛矿涂布设备已正式交付客户,先导智能的 GW 线激光划线设备也顺利出货至行业头部企业,这些关键设备的突破使得大面积生产成为可能。京山轻机更是能提供 MW 级钙钛矿整体解决方案,并具备 GW 级量产装备输出能力,设备端的成熟正在加速钙钛矿从实验室走向产业化的进程。

产业前景:950 亿市场规模与政策双轮驱动

钙钛矿电池的市场爆发潜力已成为行业共识。根据最新预测,到 2030 年我国钙钛矿电池市场渗透率有望达到 30%,市场规模将突破 950 亿元,年复合增长率高达 128%,这一增速远超传统光伏组件市场。中商产业研究院的数据则显示,2030 年中国钙钛矿电池新增产能将达 161GW,相当于 2025 年全球光伏装机总量的 1.5 倍,产业爆发在即。

政策支持层面呈现出国家与地方协同发力的格局。2025 年 1 月,国家能源局正式发布由隆基绿能主导制定的《钙钛矿基叠层太阳电池 I-V 测试》行业标准,这是我国钙钛矿领域首项行业标准,填补了测试方法的空白,为产业化提供了关键的技术规范。地方政府同样动作频频,山东省出台专门实施方案,目标 2027 年实现 GW 级产能;杭州、青岛等地也明确将钙钛矿列为重点扶持产业,政策红利持续释放。

产业链布局上,传统光伏巨头与新兴势力正展开激烈角逐。协鑫集成旗下 GW 级钙钛矿叠层组件基地将于 2025 年底投产,目标效率 29.5%;天合光能联合 11 家企业成立群创光伏,聚焦 TOPCon - 钙钛矿叠层技术;更令人关注的是宁德时代通过投资协鑫光电切入钙钛矿 - 储能协同领域,京东方 A 则将柔性钙钛矿组件应用于车载调光玻璃,跨界巨头的加入正在重塑产业竞争格局。

市场估值:20 倍 PE 以下的价值洼地

与火爆的产业前景形成鲜明对比的是,钙钛矿电池板块当前仍处于估值洼地。截至 2025 年 6 月,A 股市场布局钙钛矿的近 30 家公司整体市值超 6100 亿元,但滚动市盈率大多低于 20 倍,捷佳伟创、阳光电源、京山轻机等龙头企业估值更是处于历史低位。对比新能源汽车板块 50 倍的平均市盈率,钙钛矿的估值安全边际显著。

市场的担忧主要集中在技术稳定性和规模化生产上,但最新进展已逐步消除这些疑虑。我国企业已攻克大面积生产技术,组件良率突破 98.5%,10 年衰减率控制在 10% 以内,达到商业化应用标准。甬兴证券指出,2025 年随着头部企业 GW 线产线贯通,钙钛矿电池将迎来商业化重要转折点,技术成熟度的提升有望推动估值修复。

从投资周期看,钙钛矿目前正处于 2010 年锂电池类似的产业化初期阶段。当时锂电池板块估值同样经历了从低估到修复的过程,宁德时代上市初期市盈率仅 20 倍左右,随后十年实现数十倍增长。历史经验表明,在技术突破与产业爆发的双重驱动下,当前钙钛矿板块的估值洼地可能正是布局的最佳窗口。

核心概念股全梳理:产业链各环节投资图谱

一、设备端:量产先行受益标的

京山轻机(000821):与协鑫纳米合作开发镀膜设备,覆盖钙钛矿核心工艺环节,已完成单结及叠层电池整线设备交付,是国内少数具备 GW 级量产装备输出能力的企业。

捷佳伟创(300724):钙钛矿量产整线装备龙头,300mm×300mm 电池效率超 18%,自主研发的大规格涂布设备已交付客户,并入中试线生产。

先导智能(300450):钙钛矿 GW 线激光划线设备已发往头部客户,在激光加工设备领域具备技术优势,受益于量产线扩产需求。

迈为股份(300751):募资 19.67 亿元扩产钙钛矿设备,积极推动全尺寸钙钛矿 / 异质结叠层电池技术研发,产业链协同效应显著。

二、电池与组件制造端:技术与产能双轮驱动

隆基绿能(601012):晶硅 - 钙钛矿叠层效率达 33%,刷新全球纪录,计划 2025 年建成 1.2m×2.4m 中试线,主导制定行业标准奠定技术话语权。

协鑫集成(002506):协鑫集团旗下 GW 级钙钛矿叠层组件基地年底投产,目标效率 29.51%,获地方政府百亿产业基金扶持,产能释放确定性高。

天合光能(688599):实验室叠层效率 30.6%,联合 11 家企业布局叠层电池,重点发展 BIPV 与柔性组件,2025 年拟建中试线。

拓日新能(002218):钙钛矿电池研发项目处于量产化实验阶段,效率持续提升,有望在薄膜电池领域实现突破。

三、材料与叠层技术端:核心环节国产化机遇

万润股份(002643):钙钛矿空穴传输材料龙头,产品性能达到国际先进水平,受益于材料国产化替代趋势。

奥来德(688378):布局 650*450 钙钛矿蒸镀机,已完成组装调试并推进市场推广,在关键设备材料领域具备技术壁垒。

晶科能源(688223):基于 N 型 TOPCon 的钙钛矿叠层电池效率达 33.24%,拓展下一代电池技术升级空间,研发实力领先。

钧达股份(002865):与外部机构合作研发的钙钛矿叠层电池实验室效率达 29.03%,在叠层技术路线上积极布局。

四、跨界应用端:场景创新先锋

京东方 A(000725):柔性钙钛矿组件用于车载调光玻璃天幕和手机背板充电,中试线成功产出首批样品,开拓消费电子新场景。

宁德时代(300750):通过投资协鑫光电切入钙钛矿领域,探索钙钛矿 - 储能协同应用,完善新能源生态闭环。

风险提示与投资策略

需要警惕的是,钙钛矿电池仍处于产业化初期,实验室效率与量产效率的差距、材料稳定性提升、设备成本下降等都需要时间验证。例如当前柔性组件实验室寿命仅 2500 小时,距离 25 年工业标准仍有差距。投资者可采取 "设备先行、材料跟进、关注叠层" 的策略,短期聚焦中试线投产带来的设备需求,中期关注空穴传输材料等关键环节国产化,长期布局叠层技术领先的企业。

从历史经验看,每一次光伏技术迭代都会催生十倍牛股。2009-2019 年晶硅替代薄膜电池过程中,隆基绿能市值增长超 200 倍;2020-2023 年 TOPCon 技术崛起时,钧达股份实现 15 倍上涨。如今钙钛矿开启的第三次革命,很可能孕育着下一个十年的光伏龙头。当市场还在争论技术成熟度时,聪明的资金已经开始在 20 倍 PE 的估值洼地中寻找未来的隆基。