引言

在展开本文前,先给大家看三个视频

四大国有银行浙江分行的第一把手,无一例外地落网。众多的腐败案件,用触目惊心来形容都不够分量。干什么吃什么,干银行吃信贷,国有银行已经成为某些人的个人提款机。这已经不是个案问题,而是具有普遍性特征,是银行运行体系的通病。

商业银行的资金安全关系到千家万户的储蓄安全。从银行的资产负债表来看,百姓存款是银行的负债端,发放贷款是银行的资产端。资产有质量保证才能保障储户的存款安全。

信贷腐败见怪不怪,公众已经麻木了。当房地产和铁公基落幕后,各类商业银行的资产黑洞深不见底。这些问题不仅是从业者的道德约束问题,不是强化监督能解决的,而是我们的制度设计出了问题。

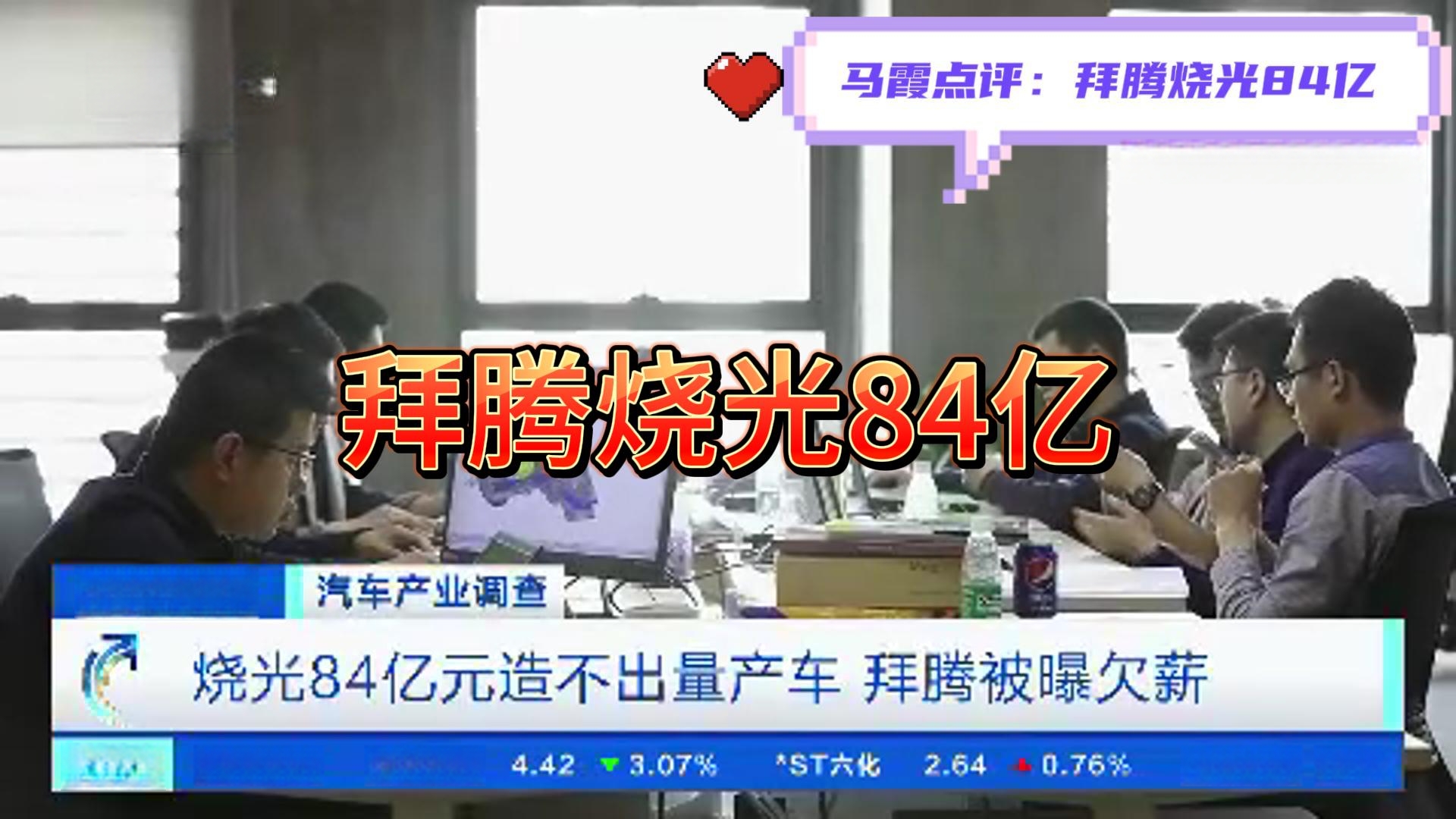

以下两个视频,一个是斥巨资打造的规模达1600亩的综合城市,另一个是新势力造车,其亏损规模更是令人扼腕!

1600亩占地,50亿投资的常州桃花源人去城空

拜腾造车烧光84亿后濒临破产

这三个例子并非特殊性案例,而是具有普遍意义,是信贷问题的缩影。而且,为了保GDP、保就业,这个模式仍在运行中。

40年的高速增长成就了我们的全产业链工业体系,让我们有了无可争议的生产力优势,与此同时却伴随着巨量呆账。这就是为什么央行投入了海量货币,市场却没啥反应,因为无效投资的基数太大了,又不允许甩呆账,只能通过增加借债规模来支付贷款利息。央行放出来的海量货币都补了债务窟窿,既没能带来经济增量,也没能阻止金融乱象的雷声滚滚。

研究经济就是研究供求关系。要知道,铁公基、房地产占我国GDP总量的50%,这50%的经济规模是我们的需求端啊。50%的经济基数减速,需求自然不足。

正确处理钢筋水泥经济所留下的海量呆账,是我们无法逃避的难题。呆账的背后,除了当权者贪欲无约束之外,还有各级政府对商业银行信贷有事无巨细的支配地位。

各级政府拿银行贷款当作财政投资的资金来源,即便已经从金融市场募集部分资本金,银行贷款配套80%也必不可少。除此以外,即便有的企业不依赖银行贷款,靠赊欠供应商货款来维持企业运营,那么一旦企业资金链断裂暴雷,众多上下游企业躺枪陪葬就是必然结果。

根子问题还是各级官员随意指示银行发放贷款成为常态,而政府平台借债从未考虑将来如何偿还。

上有行必有下效,那么,拿着信贷权柄的各级银行官员,自然可以搞人情贷,腐败贷,回扣贷。这是商业银行的基本生态环境。

这就是为什么我反复呼吁信贷改革。

- 唯有信贷改革才能解决腐败、内卷、三角债这三大顽疾。

- 唯有信贷改革才能实现国企和民企同权。

- 唯有信贷改革才能启动有效投资,重拾经济增长,

- 实现经济再增长,年轻人的中国梦才有机会。

本文再次提纲挈领的介绍一下信贷改革的框架性设计。八个字可以概括:大道至简,分而治之。

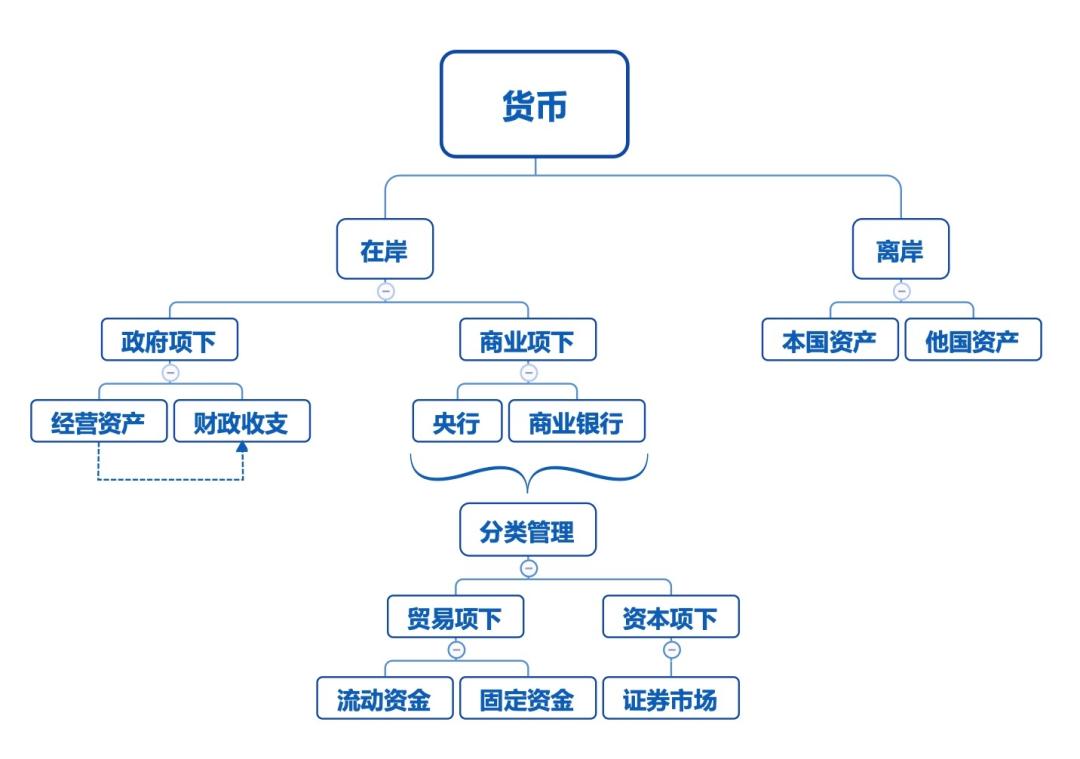

一、货币投放改革

货币投放分为三条线

1、商业银行项下:

商业银行信贷管理维持人民银行现有的管理框架。

清理商业银行的资产端,将政策性贷款、潜在呆账部分做专户管理并报送中央,根据实际状况,制定清理方案。

良性贷款和新增贷款,以效益为中心,禁止商业银行发放政策性贷款。

2、财政项下

各类政策性银行和政策性投资归属财政部管理。

我们搞了很多政策性银行,管理极为混乱,有信贷投放也有直接参股投资。

清理分类:

第一步,将所有政策性银行的资产根据产业做分类、重组。

根据投资目的做分类:

- 新经济、科技投资类

- 军工投资

- 资源型投资(石油、矿山、电力、交通、水资源等)

- 稳民生投资(廉租房)

- 等等

第二步,盘清家底,分门别类地评定资产质量级别,采取横纵多重分类法。哪些是为财政收入作贡献,哪些由财政支出来承担亏损。

政策性银行负责资本项下和盈亏项下,流动信贷归类商业信贷来解决。

潜在的呆账,要用未来的投资收入来消化呆账损失。这才是真的化债。

第三步,对无法用效益作为唯一评判标准的投资项目,项目营运开支就要严格监控。比如说,工资标准、行政开支标准等。项目盈利归属财政收入,亏损归类财政支出。

第四步最重要:会计职责归属中央会计院和中央审计院,每一笔资金纳入统一会计和审计体系监控。

3、离岸央行

在岸货币和离岸货币在本质上是两个货币,去美元就要建立我们主管的离岸央行,实现在岸资金与离岸资金隔离运行。这一点,《天下货币》已经给了详尽的实盘推演,本文不再展开。

本文的目的再次梳理一下在岸信贷管理的框架设计。在岸货币发放无非有三类:

- 流动资金贷款

- 固定资产贷款

- 政策性贷款

下面概要介绍一下三类贷款该如何管理。

二、流动资金贷款

流动资金贷款是多数小企业的贷款需求,解决了流动资金贷款也就解决了三角债顽疾。

1、管理原则

采用产业链信用链一体化,信贷资金在产业链内部闭环管理。

2、管理手段

建立流动信贷管理平台,要申请流动资金贷款就要接受上链管理。

实现了企业上下游合同全部上链,平台就有了大数据资料,为解决内卷,实现低成本+毛利招标法提供了底层数据资料。从而为行政管理市场、为根治内卷提供了可能。

3、管理方法

监控合同、采购、生产、交货全流程。采购原材料、支付生产线人员工资时启动贷款,完成生产交货时归还贷款,合同完成,毛利回归企业自由支配的账户。

三、固定资产投资贷款

1、管理原则

商业银行项下的固定资产信贷,要以效益为核心,没有确定性收益的项目不给贷款,国企与民企同权。核定方法根据内部收益率来核定(IRR)。

比如说,如果一个企业还没有实现盈利,银行不给予任何固定资产投资贷款,但是产业链上的流动资金贷款还是能够通过上链流动信贷平台来解决。直到企业实现了稳定盈利,银行才能给予固定资产投资贷款。

2、管理手段

固定资产投资信贷管理平台。

3、管理方法

项目全部的经营中现金流上链管理,银行可以实时、无死角监控,人工智能分析预警。

就是说,固定资产投资的信贷管理和流动信贷的管理是两个不同的信贷平台来管理。企业的银行账户也分为三个账户隔离运行。固定信贷、流动信贷、自有资金。这样,我们就无需担心高管卷钱跑路了。

四、政策性贷款

1、管理原则

没有实现确定性盈利,政府又要支持的产业,其固定资产投资归财政部,包括军工产业。

这些项目的流动资金信贷归商业银行。

2、管理手段

建立中央会计院和中央审计院,两院干部归属中央公务员,员工招聘、人事任免直属中央管理,属于中央公务员编制。数字化、智能化管理,用不了多少编制的。每个企业派驻几名出纳员,具体核算归属会计院。

这样我们才能解决大企业封建化的问题。

3、管理方法

政策性支持产业要严控经营开支管理,设立工资标准、管理费用标准,在大数据的支持下做统一核定,确保不成为企业高管的提款机,不再复现拜腾等故事。

考虑到篇幅,概要介绍就到这里,深入了解请见之前的视频及合集。

货币管理综述:

很多人谈货币,大多数都不够及格线。货币是否良性与货币的规模关系不大,关键要有质量。所谓的宏观货币调控,已经把美国调破了产,也调出来我们的呆账黑洞。

下文期望粉丝截图保存,任何人望着星空谈货币,就把下文贴在评论区。

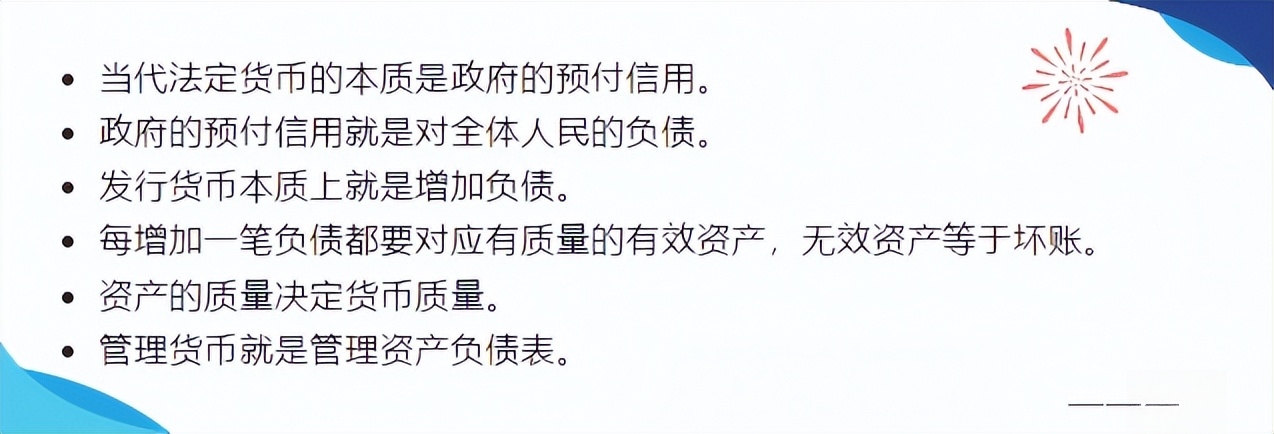

- 当代法定货币的本质是政府的预付信用。

- 政府的预付信用就是对全体人民的负债。

- 发行货币本质上就是增加负债。

- 每增加一笔负债都要对应有质量的有效资产,无效资产等于坏账。

- 资产的质量决定货币质量。

- 管理货币就是管理资产负债表。

大家常问,人民币的锚是什么?人民币的锚是信贷背后的资产。当发出的贷款流向有现金流收入的资产时,经济才是健康的良性循环。这样的GDP增长,才是有意义的、可持续的。至于执行国家战略任务、暂时没有现金盈利的投资,其亏损是财政支出,要纳入财政预算来考量。

信贷管理在国民经济中扮演着最重要的角色。良性信贷,市场才能做出最合理的资源配置。

信贷管理不能胡子眉毛一把抓,要分而治之。信贷安全是“良币”之本。

子曰:“名不正,则言不顺;言不顺,则事不成;事不成,则礼乐不兴;礼乐不兴,则刑罚不中;刑罚不中,则民无所措手足。”金融改革就是坚持实事求是,构建一个有原则、有管理手段、可以分而治之的大数据平台化管理体系,对资金流动实行全程无死角监控,实现资金的闭环运行。

做到了名正言顺,经济社会才是合理、合法、有序的社会。

终极目标:通过信贷改革来构建良性的经济生态,在这个生态系统下,实现中华语境中经济的本意——经世济民。