平安又爆雷了?!

天天探影4天前

我们先来看看 第一个问题,平安的营收为什么下降了 ?

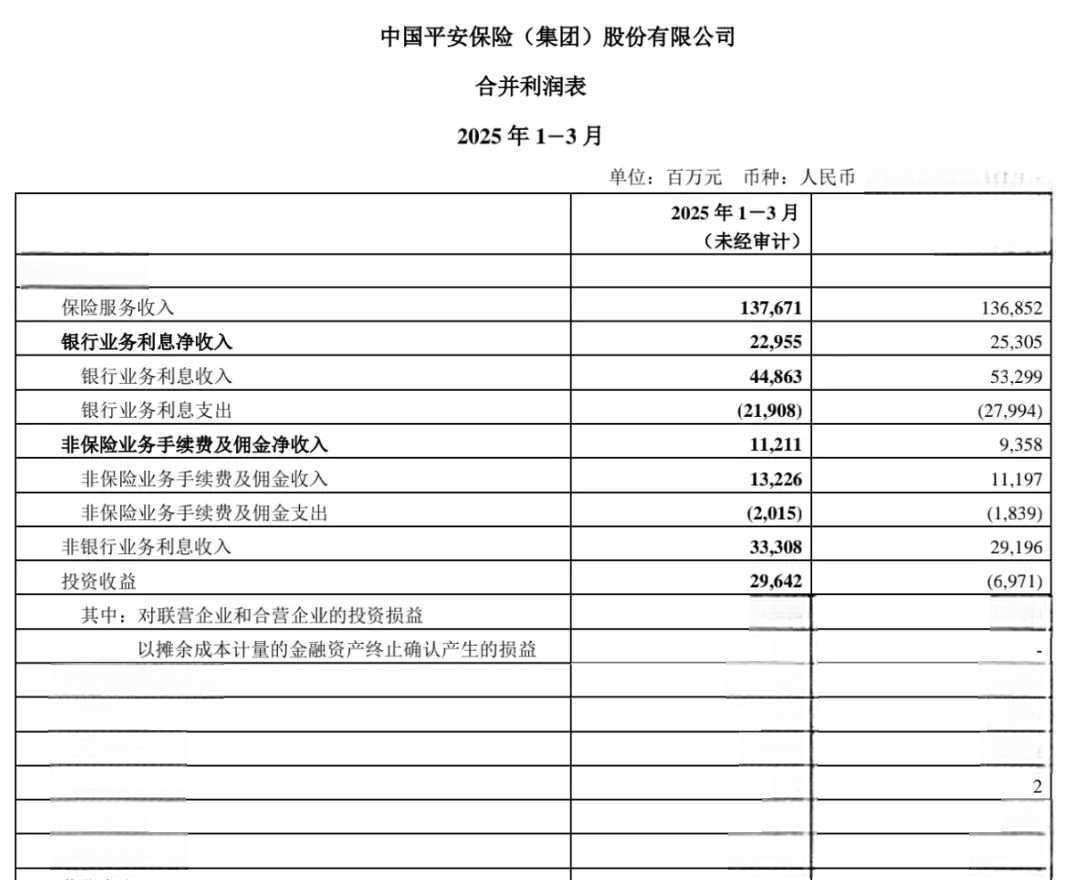

今年一季度营收比去年一季度营收总共下降了127.68亿。

今年一季度保费收入1376.71亿,去年同期为1368.52亿,同比还略有上升。

银行业务收入229.55亿,去年同期为252.05亿,降低了26亿。

投资收益今年是296.42亿,去年同期为负的69.71亿。

相比去年,这块为公司营收正向贡献了360余亿,没有问题。

公允价值变动损益,今年为负的218.02亿,去年同期为正的344.87亿,这一正一负相差可就是562.89亿。

很显然,今年公司一季度营收下降,问题主要出在公允价值变动。

这个好理解,去年一季度中国资本市场表现较好,而今年一季度中国资本市场表现较差。

相反,扣除公允价值变动这方面影响,平安的营收相比去年同期还有不小的上涨。

总之,今年一季度平安营收下降,我不认为这是一个问题。

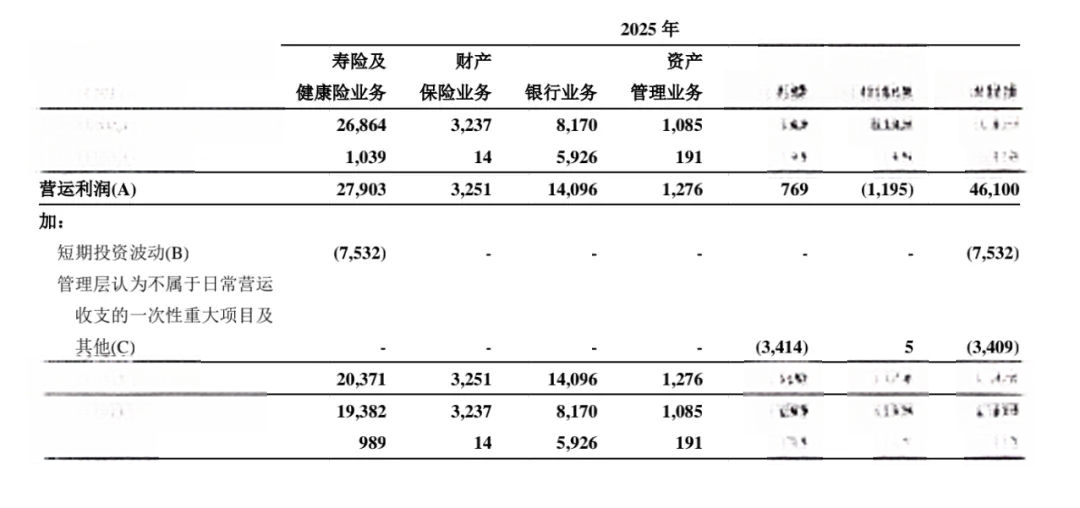

我们再来看看 第二个问题,平安的归母净利润为什么下降了 ?

跟去年Q1数据对比了一下,寿险、财险、资管、金融等业务的营运利润,今年变化并不大,很多都还有明显的上升。

包括银行业务,归母营运利润也仅比去年一季度下降五六个亿,下降的幅度和绝对值并不大。

今年一季度浮亏了75.32亿,而去年只浮亏了4.47亿。

这是今年归母净利润相比去年下降了90余亿的主要原因。

今年一季度平安的归母净利润下降,在我看来也不是什么问题。

接下来,我们再看看 第三个问题,平安的寿险业务究竟表现怎么样 ?

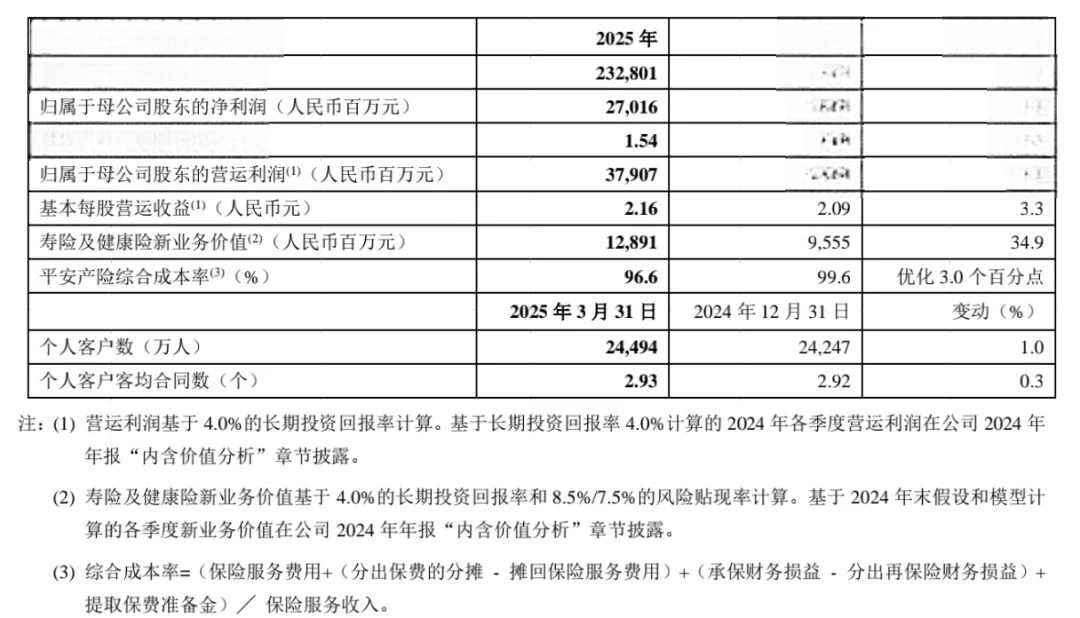

平安粉都知道,平安的主要业务是寿险,寿险对平安的利润贡献率高达70%上下。

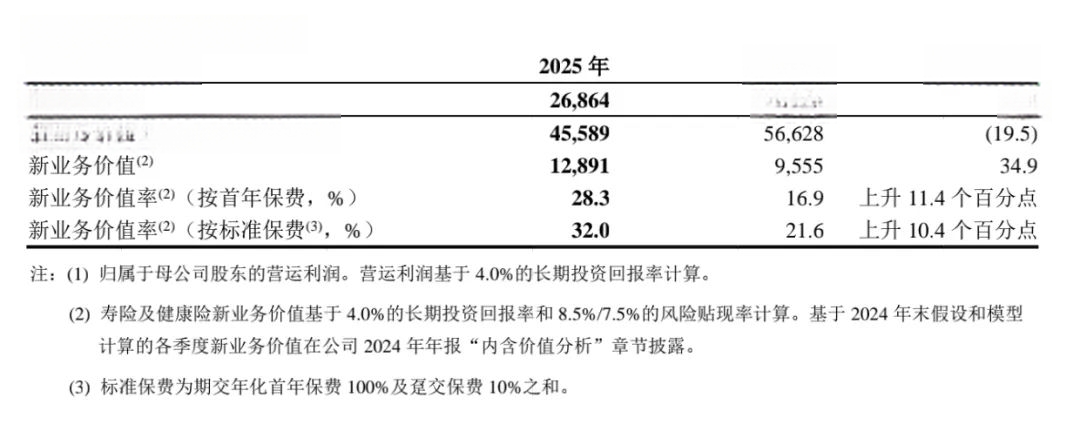

今年一季度,平安寿险的新业务价值率提升了10.4个百分点,上升到32%。

实现新业务价值128.91亿,同比上升34.9%。

整个寿险业务实现营运利润268.64亿,同比上升了大约5%。

有朋友看到用来计算新业务价值的首年保费,今年一季度同比还下降了19.5%,很是担心。

结合价值率的提升,我反而认为这是好事,至少不是坏事。

市场行情好的时候,公司会选择去做一些高价值率的业务;反之,只有市场行情不好的时候,公司才会被迫去做一些低价值率的业务,用来凑数。

我的意思,今年寿险首年保费降低,很大可能是公司主动选择的结果。

3月底,寿险代理人数为33.8万,相比去年末的36.3万人,环比下降了6.9%。

是季节性的,还是趋势性的,这一点,需要我们再继续观察。

很早以前我们就聊过这个话题,代理人规模的企稳回升是平安寿险改革是否完成的标志之一。

总体上,平安的寿险业务还在稳步的回升之中,平安的基本盘是没有任何问题的。

今年一季报公布后,有很多朋友担心平安“业绩下降”、现金分红能力会受影响。

这个问题,对平安的老粉来说,应该只是一个常识性的东西。

平安的现金分红,绑定的是营运利润,而不是你看到的财务利润。

财务利润包含着资本市场带来的一次性损益,而营运利润则平抑了一次性损益带来的影响,更能反映公司的真实经营状况。

这意味着,今年平安的现金分红保障能力,是没有问题的。

最后特别声明:只是对平安一季报的财务数据,进行了自认为客观的解读,并没有对平安的短期股价表现进行预测。

全文完。

返回首页查看更多

相关推荐