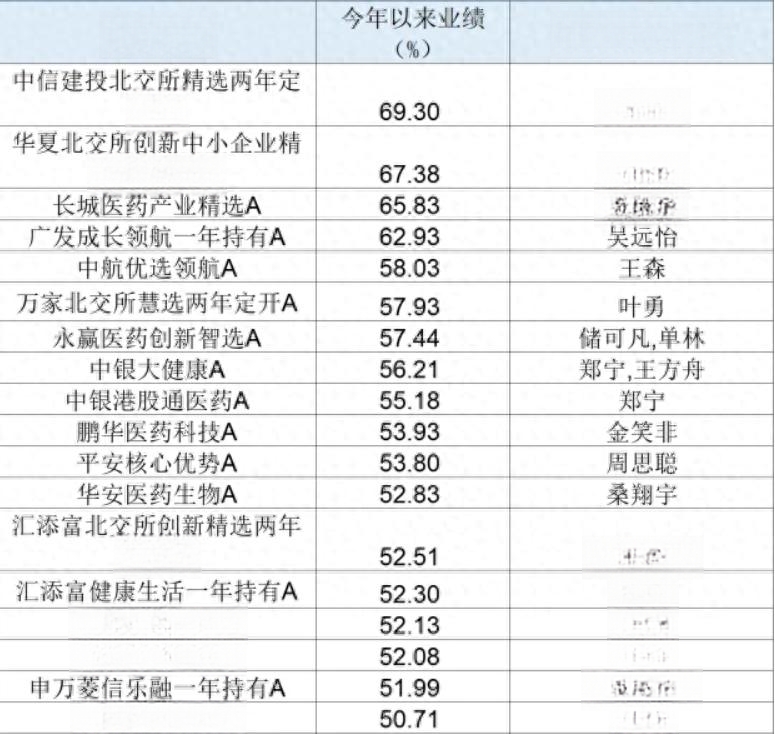

数据显示,截至5月30日,今年以来共有189只主动权益基金净值增长率超过20%,77只超过30%,18只产品业绩超50%,而最牛基金净值增长率逼近70%。不过,最差的基金亏近30%,首尾差距高达100个百分点!这种巨大的差异足以让任何投资者感到不安,尤其是在自己持仓表现不佳时。

那么,为什么主动权益基金业绩差距如此巨大呢?这或许和市场波动,板块轮动以及重仓股不同有直接的关系!

首先,今年以来市场结构行情下板块轮动加剧。

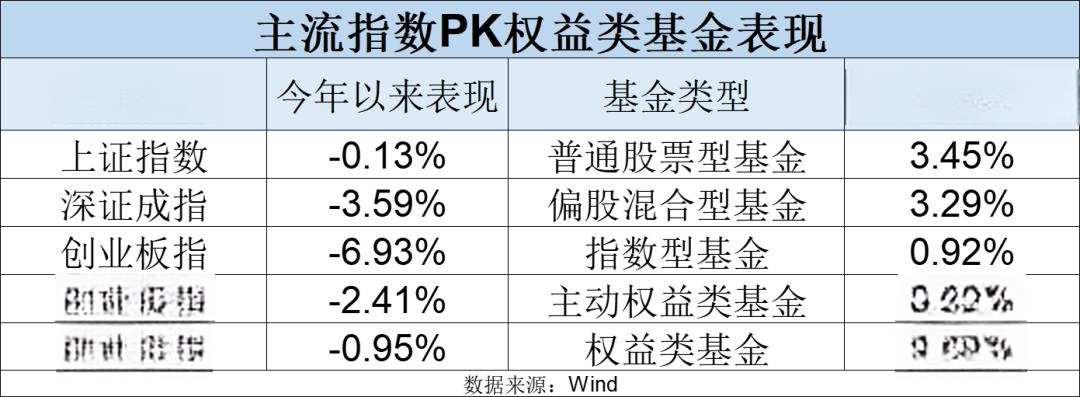

2025年整体结构性行情明显,主流指数涨跌不一。截至5月30日,北证50年内涨幅达到35.74%,是表现最好的主流指数;中证2000、中证1000等指数分别上涨8.31%、1.16%,但其他大部分主流指数都是下跌,创业板指、科创创业50、深证50等指数均出现超5%的跌幅。市场资金集中在特定领域(如北交所、专精特新、小微盘、某些题材概念),而非全面开花。在这样的基础市场下,前5月主动权益基金净值增长率达到2.43%,最牛基金业绩超69%。

在此之下,2025年的市场可能热点轮动非常快(如年初的AI应用、年中的机器人等)。基金如果踏准了节奏或坚守的板块恰好成为风口,业绩就飙升;反之,如果重仓板块持续调整或踏错节奏,业绩就大幅落后甚至亏损。

其次,基金投资策略和风格的显著差异。

结果导向看,业绩领先的基金(如前10%)往往集中度高,敢于重仓押注少数看好的行业或个股(如押中北交所牛股、AI龙头、机器人核心标的等)。这种策略在押对时收益爆发力极强,但押错时回撤也巨大。业绩落后的基金可能也集中押注了下跌板块(如新能源、医药、消费电子等)。

风格上,2025年前5个月显然是小微盘风格占绝对优势(北证50、中证2000强)。重仓小微盘的基金表现优异,而坚持大盘蓝筹或传统成长(创业板、科创板)的基金则表现惨淡。基金在行业配置上差异巨大。重仓年内强势板块(如AI算力与应用、机器人、军工信息化、部分顺周期、北交所特色标的)的基金表现好;重仓弱势板块(如新能源产业链、传统消费、医药生物部分领域、部分地产链)的基金则大幅下跌。

从交易角度,擅长捕捉市场热点、进行波段操作的交易型基金经理可能在震荡轮动市中表现更好;而坚持长期持有、淡化择时的基金经理,如果其持仓不在风口上,短期业绩就会承压。

第三,基金经理选股能力的差异

即使在同一个热门板块内,个股表现也可能分化巨大。基金经理的选股能力(能否选出板块内真正有业绩支撑、估值合理或弹性最大的标的)对业绩有显著影响。业绩领先的基金往往选到了板块内的“真龙头”或“黑马”。

另外,市场环境放大差异。在整体市场成交量不是特别充沛、增量资金有限的情况下,资金会更集中地追逐少数热点,导致“强者恒强,弱者恒弱”的马太效应更加明显,进一步拉大了基金间的业绩差距。

这就好比赌石市场,能否挑到有潜力的石头,既要看市场整体行情走向,也依赖个人眼光与判断能力。不同的市场环境、眼光差异与选择策略,可能让结果天差地别 —— 有人因精准押中 “璞玉” 大赚,也有人因误判 “石质” 血本无归,极端分化往往源于多重因素的交织作用。

那么,在基金业绩差距较大的情况下,基金投资者究竟该如何投资基金呢?实际上,对于更多的投资者来说,选择基金和配置策略至关重要。核心原则或许是:不追求极致收益,力求降低单一风险,实现资产的稳健增值。

1、明确自身风险承受能力和投资目标。这是第一步,也是最重要的一步。你能接受多大的本金波动(如 -10%, -20% 或更多)?你的投资期限是多久(1年?3年?5年或更长)?你期望的收益率是多少?答案决定了你整体组合的风险水平和基金选择范围。看到那100%的首尾差,相信你更渴望稳健而非心跳体验。

2、多数人来说,构建均衡的投资组合或许比较合适。

“不把鸡蛋放在一个篮子里” 是降低波动的核心原则。首先应将资金合理分配到不同大类资产:主动权益基金追求长期资本增值,但波动较大,配置比例需契合自身风险承受力;债券基金与固收+基金能提供相对稳定收益,在权益市场震荡时起到 “稳定器” 作用;货币基金等用于流动性管理,存放短期资金,波动极小;另类资产如黄金ETF、QDII基金可分散风险,但占比通常较低。

在主动权益基金内部,同样需要注重分散。从风格上,兼顾大盘、中盘、小盘等不同市值风格,以及成长、价值、均衡等多种投资策略;行业配置方面,以投资范围广、行业均衡的基金为核心,谨慎配置行业主题基金并控制单一主题占比;基金经理选择上,挑选3 - 5位及以上投资理念、能力圈和操作风格互补的基金经理管理的产品,避免过度集中。

3、如果选择单一基金呢?

优先关注长期业绩,重点考察过去3年、5年甚至更长时间在牛熊震荡市中的表现稳定性,通过滚动收益排名判断可持续性,避免仅凭短期高收益追涨;

基金经理方面,需选择经历完整牛熊周期、管理该基金至少3年的 “老将”,深入了解其投资理念、风格是否清晰稳定(警惕风格漂移),并重点评估历史最大回撤和波动率以判断风险控制能力;

分析持仓时,通过季报、年报查看前十大重仓股、行业分布及仓位变化,结合换手率判断交易策略与宣称逻辑是否一致(过高或过低均需谨慎);

同时,考量基金公司投研实力、基金规模(避开过大或过小,参考几亿到几十亿的适中区间)及管理费、托管费等长期影响收益的费用成本,综合筛选出与自身风险偏好匹配、策略透明可持续的优质标的。

4、持有策略

采用定投或分批买入策略可有效平滑波动:定期定额投资是普通投资者的优选,通过固定时间与金额买入,自动实现 “高点少买、低点多买”,摊薄持仓成本的同时降低择时风险,尤其适合2025 年这类市场分化剧烈的震荡市,能减少短期波动带来的心理冲击;若有大额资金,可采用分批买入策略,将资金拆分为多份,在不同时间点或市场调整时逐步投入,避免一次性建仓的风险敞口。

长期持有与动态再平衡是穿越周期的关键:主动权益基金的收益需通过长期持有(建议至少 3-5 年)兑现,频繁买卖易因追涨杀跌导致亏损,需以时间换取资产增值空间。同时,每年或每半年对组合进行再平衡 —— 当某类资产(如股票基金)因上涨占比超预期时,卖出部分止盈并买入低估值资产,使配置比例回归初始目标,这种 “高抛低吸” 的机制既能控制风险,又能在极端分化行情后(如 2025 年)优化组合结构,长期提升收益性价比。

5、降低收益预期,保持理性心态

像2025年前5个月那样,动辄30%、50%甚至70%的收益是不可持续的,往往是特定市场环境下的极端表现。对基金投资的长期年化收益率应有合理预期(例如,长期跑赢通胀+3%到+8%已经是相当不错的结果)。

理解市场波动是常态,分化是常态。接受“不可能买到最好,但要避免买到最差”的现实。关注组合的整体表现和长期目标,而非单只基金的短期排名。真正的投资高手不是总能选中冠军基金的人,而是能构建出持续跑赢市场、波动可控的组合的人。

总之:

1、2025 年前5个月主动权益基金出现高达100个百分点的业绩差,这是极致结构性行情、剧烈板块轮动、基金策略风格与选股能力差异以及市场环境共同作用的结果,且这种分化在未来可能持续。面对这样的市场,投资者需从认知到行动建立完整应对体系:首先要认清自身风险承受力与投资目标,以资产大类分散搭配权益内部风格、行业、基金经理的三维分散为基石,同时精挑细选基金,重点关注基金经理的经验、投资理念与风控能力,参考长期业绩和持仓分析,避免被短期排名诱惑。

2、应对市场波动还需借助工具与纪律:善用定投或分批买入策略平滑成本波动,通过长期持有让主动权益基金的价值得以体现,并定期对组合进行再平衡,使配置比例回归初始目标;此外要理性看待波动,降低对短期暴利的预期,追求长期稳健增值。

投资如同航海,关键不在于追逐每一朵浪花,而在于辨认方向后保持航行的稳定。基金业绩首位巨大差距表明,在波动的市场中,均衡配置和严格纪律才是穿越迷雾的关键,构建兼顾稳定性与抗风险能力的投资组合,远比追逐短期表现突出的基金更重要。

(图表来源中国基金报 )