江苏养老金在网上晒出的非常多,讨论最多的也是过渡性养老金部分。通常见到的核定表,过渡性养老金一般都是这样的。

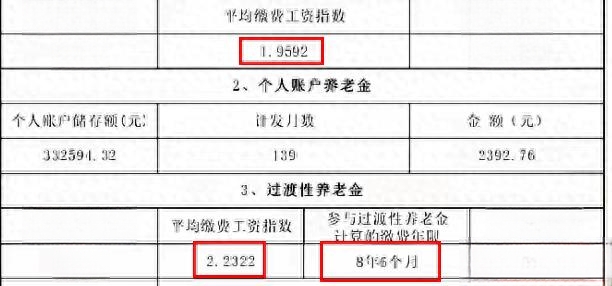

表格上有两个指数,一个是基础养老金的平均指数,一个是过渡性养老金的平均指数,但过渡性养老金位置只有一行。今天这个案例却出现了两行。看图:

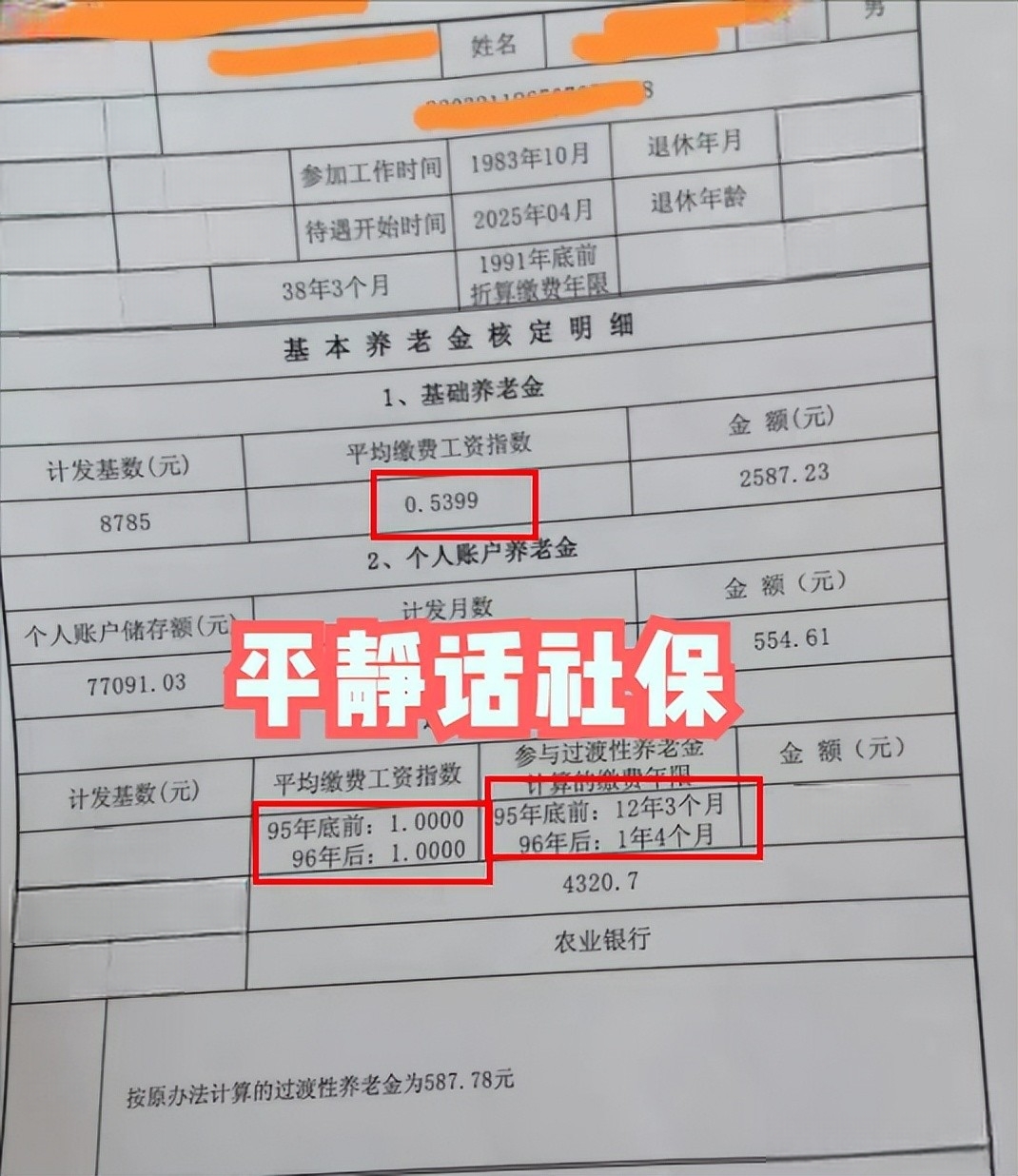

基本情况:

男,60岁,65年3月生人,25年3月退休,没有延长。1983年10月参加工作,缴费38年3个月,个账77091.03元。全程指数0.5399。

分段看年限,从时间段分析可看出与众不同的地方:

1、1983年10月-1995年12月末,这是江苏省统账前的年限,12年3个月。

2、1996年1月-1997年4月,这是统账后未发生实际缴费的年限,1年4个月。

3、1997年5月-2025年3月,这是实际缴费时间段,时间为27年11个月,但主人公实际缴费只有24年8个月的缴费,有3年3个月断缴。

4、合计缴费时间=12.25+1.33+24.67=33.25年。

平时常见到的核定表,第一个指数是从92年开始的实际缴费指数。

第二个指数是根据92-95年的实际缴费指数,推算得到的过渡性养老金指数。

1、如果92-95年实际缴费指数<1,则92年之前的年限指数为1,再结合92-95年实际缴费指数计算而来。(92年之前年限*1+92-95年实际缴费和/(92年之前年限+4))

2、如果92-95年实际缴费指数≥1,则85年7月-91年12月使用92-95年实际缴费指数,85年7月前统一为1。

3、如果92年以后参加工作,直接使用92-95年实际缴费指数平均数。

话说回此案例,一般人过渡性养老金只有96年之前的年限,既然出现了96年之后的,一定有特殊之处,表中可看到,95年之前和96年之后指数都是1,个人猜测是从97年5月才开始实际缴费,或者是从事业单位转为企业社保,或者是转业、退伍军人到用人单位就业,再或许其他原因,具体不得而知,均为个人猜测。

分析了这些,计算就没有难度了,

计发基数8785元,指数化工资=8785*0.5399=4743.02元

基础养老金=8785*(1+0.5399)*38.25*1%=2587.23元

个账养老金=77091.03/139=554.61元

新办法过渡性养老金=8785*1*13.58*1.2%=1431.60元

老办法=587.78元

70%比例调整后=587.78*(1431.6-587.78)*70%=1178.45(江苏省的计算出来总差一点,一直不清楚为什么),按照表上的1178.78元进行。

合计=2587.23+554.61+1178.78=4320.7元

平均工龄单价113元/年。

简述:

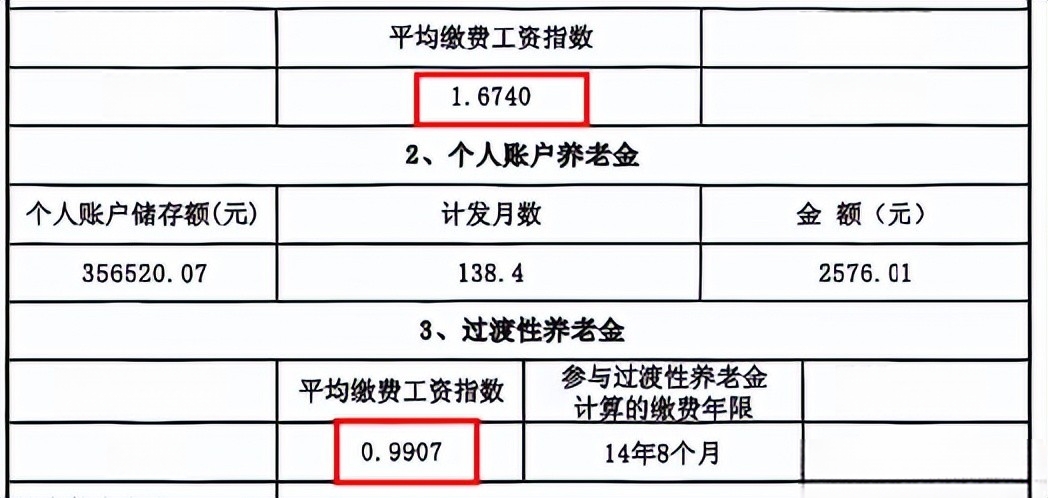

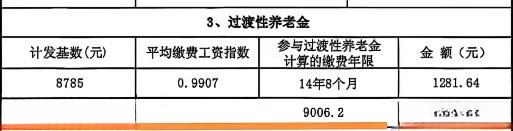

从全程指数0.5399可看出,主人公的实际缴费档次不高,将近25年的个人账户累计只有不足8万元。从养老金整体而言,过渡性养老金占比达到了27%,这与过渡性养老金指数1,和96年后的年限是有一定关系的,96年后的年限是比一般人多出的过渡性年限。对比下图9006元的案例,14年8个月的过渡性年限,过渡性养老金1281元只占到了14%比例,是因为受到92-95年指数低的影响。

这是首次解析江苏案例,文中有不对的地方或者描述不严谨的,请@年轻五年老师指正。