热点推荐

热门图文

继5月16日《上市公司重大资产重组管理办法》正式修订发布后,5月25日晚间,一则重组大新闻刷遍全网:“中科院系”旗下有持股关系的两家半导体巨头,计划重大资产重组,而且是子公司收购母公司!这也是新《办法》发布之后,首单上市公司之间吸收合并交易。

具体说来,市值900余亿元的中科曙光与市值3100余亿元的海光信息发布公告称,正在筹划重大资产重组:海光信息拟通过向中科曙光全体A股换股股东发行A股股票的方式换股吸收合并中科曙光,同时发行A股股票募集配套资金。两家公司股票于5月26日双双停牌,停牌预计不超过10个交易日。

应该说,此次交易确实算是一场“闪电战”:并没有像之前一些并购那样,消息官宣之前非但没有股价异动,也没有满天飞的“小作文”,说明保密工作相当到位!

从市值来看,海光信息是中科曙光的3倍还多,因此属于“大鱼吃小鱼”,但从营收来看,2024年海光信息营收91.62亿元,同比大增52.7%;中科曙光则为131.5亿元,同比下降8.4%。虽然中科曙光营收略胜一筹,但海光信息似乎表现出更强潜力!

从股权关系来看,事情就显得有些微妙:中科曙光是海光信息的控股股东,持股27.96%,因此本次吸收合并属于“子公司”收购“母公司”。而中科曙光的股权比较分散,大股东为中科院,持股16.36%。当然“子收母”本身也是正常的资产重组,似乎没有什么稀奇。

当然以上分析,可能都仅仅流于表面。据收购一方的海光信息介绍,此次收购目的在于“为抢抓信息技术产业发展新机遇,做大做强主业”。在5月26日的说明会上,海光还表示:“未来双方将聚集核心优势力量共同投入到高端芯片及解决方案研发,以更有竞争力的一体化技术方案提升产品与服务的客户满意度,进一步推动国产芯片在政务、金融、通信、能源等关键行业的规模化应用。”对两家公司的业务简要分析表明,这背后确实可能蕴含着“一盘大棋”!

强强联合,打通任督二脉

先来看海光信息:海光信息成立于2014年,是一家专注于高性能计算芯片和服务器研发的高科技企业,主要产品包括高端通用处理器(CPU)以及高端协处理器(DCU)。

CPU产品早年获得AMD在高端处理器的技术授权及相关技术支持,并基于和Intel和AMD一致的X86架构研发,定位于高性能计算市场,涵盖服务器、工作站、高性能终端等多种应用场景,目前技术水平在国内处于领先地位。

究竟领先到什么程度呢?还是要拿数据说话:据民生证券5月21日研报整理,在国内厂商中,海光和兆芯基于x86架构,海思和飞腾基于ARM架构,龙芯和申威则是基于自研的指令系统。相较于其他厂商而言,“海光三号”CPU在参数上处于国产领先地位,性能表现优秀。目前,海光产品已在电信、金融等关键行业实现规模化应用。

海光产品在国产X86体系中处于第一梯队

图片来源:民生证券

海光的DCU产品以独有的GPGPU架构为基础,兼容“类CUDA”通用环境,面向数据中心和云计算场景,解决传统架构在大规模并发、低延迟和高带宽需求下的瓶颈。

在此不妨简单介绍一下海光的GPGPU:毋庸讳言,目前英伟达是GPU领域的绝对霸主。得益于技术的绝对代差,英伟达在2024年数据中心GPU市场的份额已达到92%,继续稳居行业主导地位。据IDC数据,2022年中国AI芯片市场中,英伟达占据85%份额,而华为昇腾、百度昆仑、寒武纪、燧原科技等国产厂商合计市场份额仅达15%,可见国产替代空间广阔。

国产替代不是“将来时”,而是“进行时”。在2022年剩下的15%中,华为昇腾一家独得10%,其它几家分食剩下的5%;到了2024年,由于多种原因,英伟达的比例降到70%,其它品牌占比直接翻倍到30%。

而海光DPU独有的“GPGPU”内核,基于传统GPU设计,去除了图形处理相关部件,保留了SIMT架构和通用计算单元,以高效满足AI训练、推理任务等通用计算需求。有效解决了CPU通用算力的短缺。

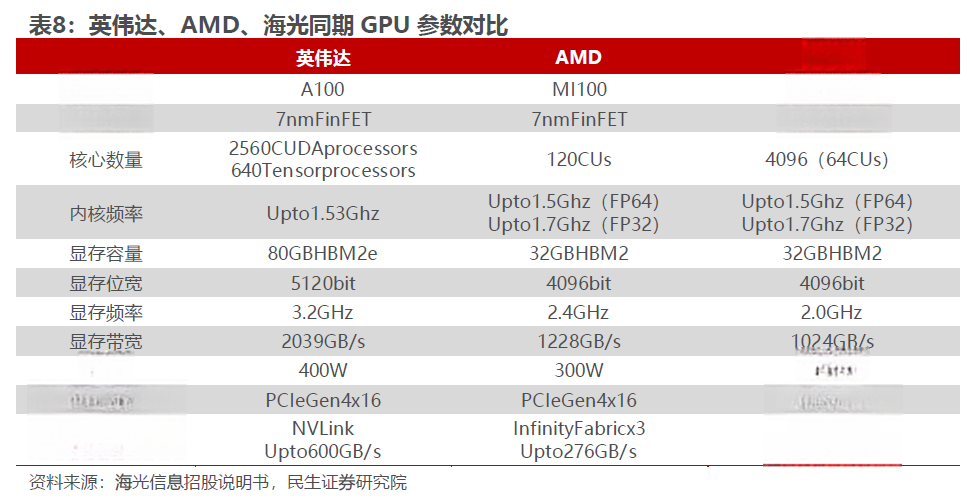

据民生证券研报,海光2020年推出的“深算一号”,产品与英伟达同期A100等产品性能方面不落下风(见下图),而海光目前的主流产品“深算二号”较“深算一号”性能提升100%以上。而自2月2日,DeepSeek V3和R1模型与海光信息DCU达成适配,海光信息的硬件场景优势进一步显现。

英伟达、AMD、海光同期GPU参数对比

图片来源:民生证券

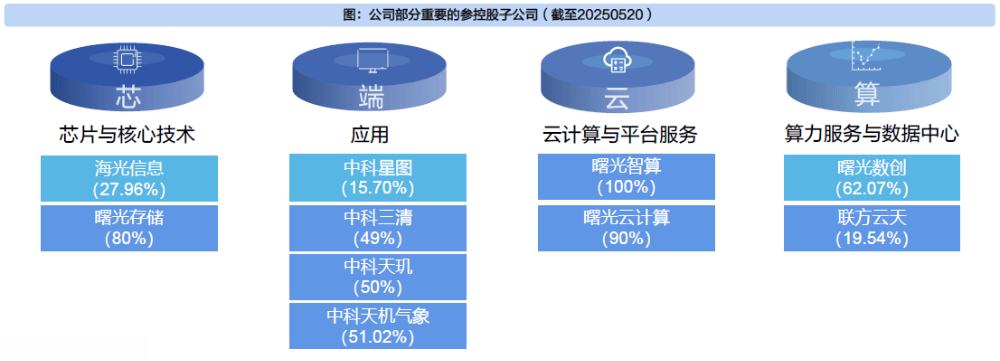

和海光的业务相对比较“纯粹”(做芯片)相比,被收购一方的中科曙光,业务线的广度就要大得多:基本上和高性能计算沾点边的,都在其业务版图范围内,而对多家公司的控股,是其业务广泛的基础。

下图显示,公司与参控股子公司共同完成“芯—端—云—算”的全产业链布局。概括起来,中科曙光是一个各种要素结合起来的系统集成平台,在高性能计算生态上的布局,有点类似于小米在消费电子生态上的布局,同时公司经历多年深耕,也积累了丰富的渠道资源。

中科曙光重要参股子公司

图片来源:国海证券

近年来,公司重仓智能计算领域,取得一系列技术突破,形成了完整算力基础设施产品能力体系。在高端计算机方面,公司加快国产处理器、存储模块的适配,探索集群最佳组网实践,提升系统稳定性和自主可控水平;推出人工智能工作站,针对AI训练与推理场景优化,支持多精度混合计算,满足金融、能源等行业对高算力的需求。

此外中科曙光还有一项“秘密武器”:液冷技术在行业内“遥遥领先”!

众所周知,现代AI是耗电大户,液冷技术以其高效、节能、环保的独特优势,成为支持AI技术发展的关键,正逐步成为散热领域的主流趋势。而据中国电子技术标准化研究院《液冷数据中心白皮书》数据显示,中科曙光控股子公司曙光数创2023年度液冷基础设施市场份额高达61.3%,2021-2023连续3年蝉联液冷基础设施市占率第一。未来随着人工智能的狂飙突进,液冷行业的前景不可限量!

说到这里,相信各位财友对于两家公司合并背后的布局已经略知一二了:合并若成功,双方料将从技术研发端实现芯片与整机的一体化适配(例如,海光DCU与曙光液冷服务器的联合优化)。这种“芯片设计-硬件制造-算力服务”全链条布局,将有望打破此前各自为政的局面,整合相关渠道资源,打通“任督二脉”,同时乘上国产替代的东风,再造一家全新的芯片巨头!

强强联合若成功,影响的可能还不只是两家巨头,更可能形成“鲶鱼效应”,对整个行业的生态来一场革命!

“鲶鱼”入场,重塑行业格局

正如前文所言,在国产AI芯片领域,华为昇腾是当之无愧的霸主存在,对其他品牌形成碾压之势。但是华为的昇腾芯片基于ARM架构,在x86架构体系的场合(例如金融、政务等领域)可能需要生态适配工具链转换,而这又带来了相应的稳定可靠问题,无疑是一种天然的“短板”,在这样的场合,海光的产品由于无缝衔接x86架构体系便会显示出独有的优势。

众所周知,一套硬件系统被接受的广泛程度,生态占据很大的权重。海光海光产业生态合作组织(简称光合组织),就是这样一套生态系统。目前,光合组织已与近5000家合作伙伴建立深度合作,并在全国范围内布局28个生态适配中心、24个区域分会及专业委员会。如下图所示,光合组织已经在多个领域建立起了“朋友圈”!

光合组织合作伙伴

图片来源:官网

各位财友可能已经发现,像上图中的通信、政府、金融、能源等领域,对服务器的兼容性和稳定性有着异乎寻常的要求,因而一旦选定供应商,在未来可预见的时间内,若无重大事项通常不会更换。因而对于这部分客户的争夺,是任何一家有实力的企业都不会放过的事宜。从这个角度而言,此次合并一旦成功,打通全产业链,有望形成“鲶鱼效应”,对华为目前的地位构成潜在的挑战,也将丰富国产AI系统的生态江湖。

尾声

此次海光信息与中科曙光的战略重组,以“子并母”模式打响重组新规后第一枪,一旦成功,有望打通“从芯到云”产业链,通过技术协同与资源整合加速国产替代进程,为全球科技博弈下的中国信息产业“强链补链”提供标杆范例,重塑国产算力生态格局。当然,在未尘埃落定前,一切都可能存在变数~

你看好两家公司重组么?欢迎在评论区留言交流~

免责声明(上下全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。