人到中年,最怕两件事:

一是体检报告上的异常项;

二是银行卡余额跟不上风险的脚步。

转移风险的方法有很多,保险是不少人的选择之一,

尤其是重疾险,确诊符合理赔条件,就能获得理赔金。

但我也在后台收到很多客户留言:

想买重疾险,又担心钱花了没理赔,最后打了水漂怎么办?

对于大多数普通人来说,【保钱】和【保命】一样都不想少。

今天我们就跟大家几种可以退回保费的方法,

有的是真实用,有的却暗藏猫腻,大家一定要擦亮眼睛!

快速咨询通道,点击这里即可:专业测评,让买保险更简单

01

返还型重疾险:到期返钱

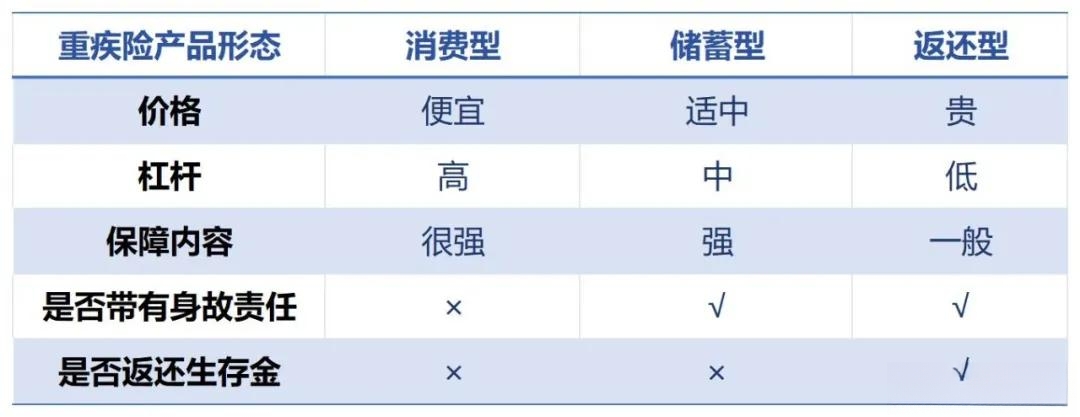

常见的重疾险类型主要有:消费型、储蓄型和返还型。

对于大多数返还型重疾险来说,

在合同保障期内,如果发生合同约定疾病,则按照合同赔付相应的保额;

若在保障期间未出险,则到期后以已交保费、保额、现金价值等方式返还,返还方式具体视合同约定而定。

也就是常说的【有病治病,没病返钱】。

听起来特别厉害,其实就是【两全保险+重疾险】组合而成。

不过有几点需要注意的是:

第一,返还保费是有前提的!

如果在到期之前,发生过重疾理赔,

那么即使合同到期,也不会返还保费。

很多人觉得,50/60/70岁前得重疾的概率很小,拿回保费的概率还是很高的,

但我们买重疾险,本身就是为了应对疾病风险,

怎么就能确定,在这么漫长的保障期间内,不会得重疾呢?

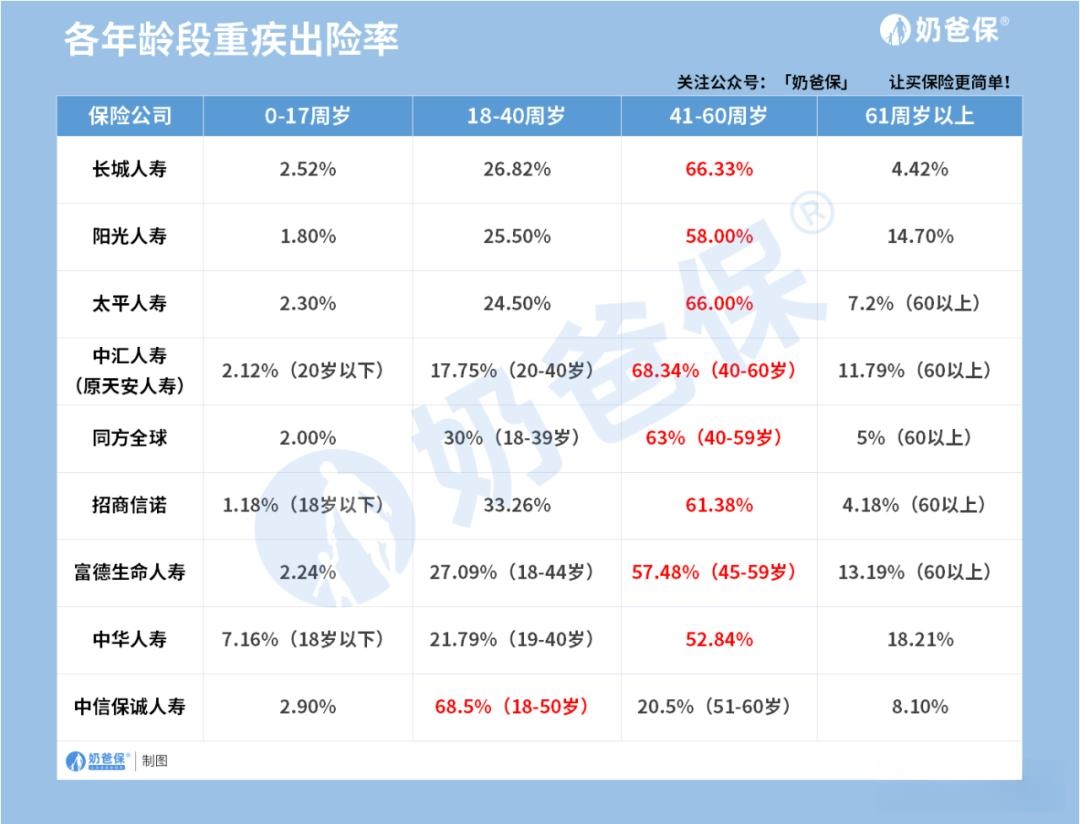

从2024年各大保司的理赔年报数据来看,

41~60岁出险率最高,其次是18~40岁。

第二,保费贵

既然是两全险+重疾险组合,那么保费肯定也是要给2份钱。

以某返还型重疾险为例子:

单纯重疾保障,年保费只需要6200元,

如果还想返还保费,需要再支付7150元,一年需要13350元。

就一年多交1倍的钱,就是为了将来赌【有机会】把保费退回来。

有点贵得离谱。

而且,70岁以后,这多交的这些保费,经过通货膨胀也早已不是当年的价值了。

所以这种退回保费的方式,建议大家慎重考虑。

02

储蓄型重疾险,100%赔保额

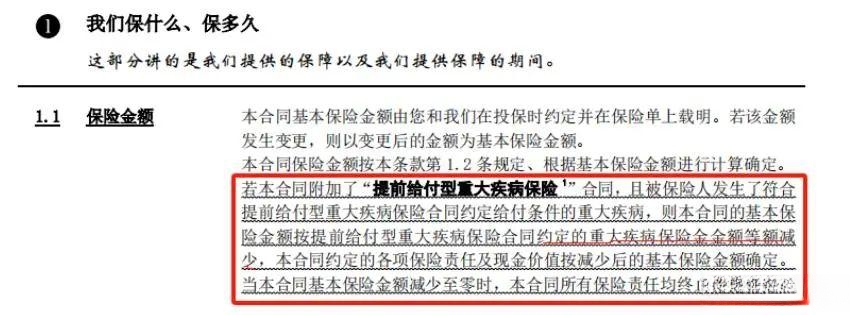

储蓄型重疾险,即含身故保障的重疾险:

如果保障期内出险了,就赔保额;

如果保障期内没有出险,平安老去,同样也赔保额。

人的这一生,不一定会得重疾,但一定会有走到终点的时候,

所以,储蓄型重疾险,保额是100%可以到手的。

尤其是,有的人得了重疾,还没达到理赔条件/实施手术,人就没了,

这个时候,储蓄型重疾险也是赔的。

不过,买储蓄型重疾险,也有2点需要注意的:

一个是重疾和身故,也是二赔一,

即赔了重疾后,身故出险就不再赔了。

另一个是,附加身故保障,需要加钱,

以完美人生7号为例子:

30岁男性,买30万保额,保终身+基础保障,

不含身故,一年保费是3597元;

含身故保障,一年保费是5820元,保费要多2223元,

总共交5820*30=174600元,可以锁定30万保额。

退回的【钱】>已交保费!

快速咨询通道,点击这里即可:专业测评,让买保险更简单

✅储蓄型重疾险保障全面,但价格更贵一点点,适合预算充裕一点的人群。

03

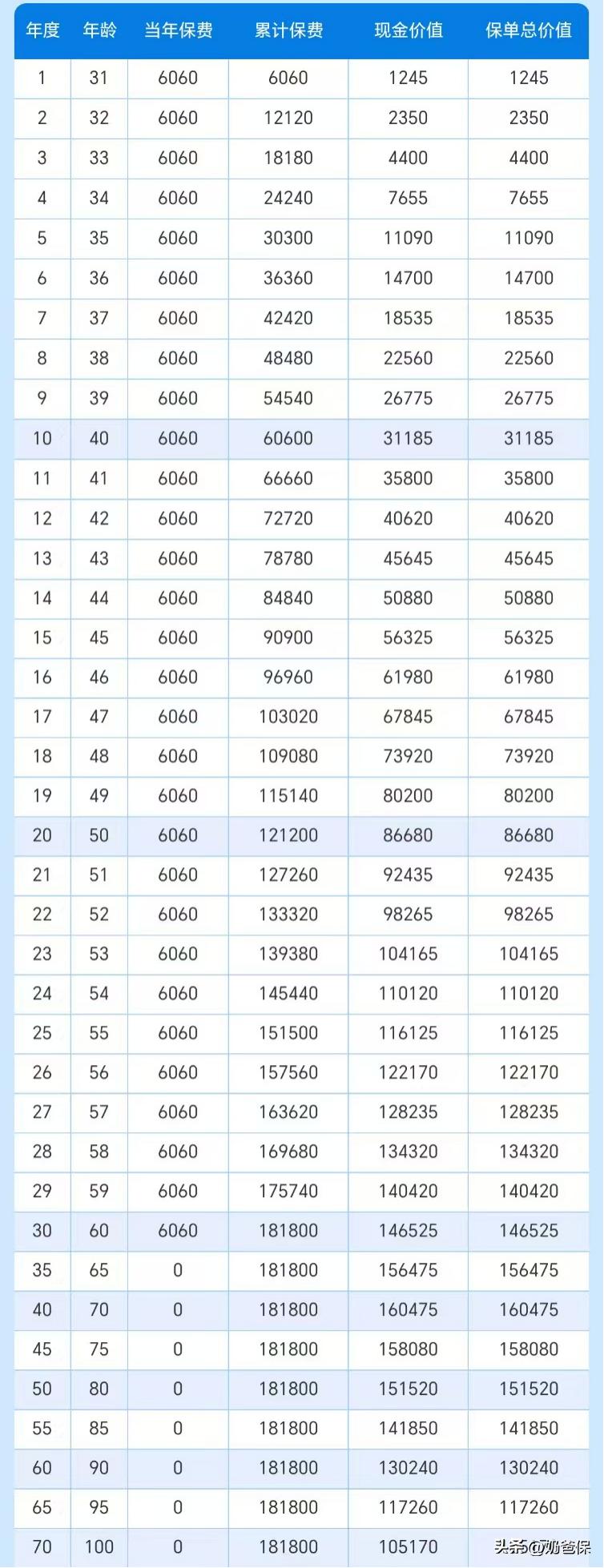

消费型重疾险,有机会退回现金价值

消费型重疾险,和储蓄型重疾险最大的不同,

其实就是不含身故保障。

那万一不出险,怎么退回钱来呢?

我们都知道,长期型重疾险,都会有【现金价值】,

如果到了某个年龄,不想要这份保障,

可以自己申请退保,通过领取现价的方式,把钱退回来。

以超级玛丽13号为例子,

30岁男性,买50万保额,交30年,保终身。

比如交到70岁,此时现价达16万多,

申请退保的话,可以拿回16万多元。

不过这里有3点需要注意:

一是,虽然可以退现价,但有一定本金损失,

还是上面的例子,70岁退保,退回的钱(16万多)<累计已交保费(18万多)。

但好歹提供了40年的保障,花一点点钱也是应该的。

二是,退保以后,合同就结束了。

年龄越大,正是疾病风险发生率较高的时候,

虽然拿回了大部分钱,但面临保障缺失的风险。

三是,如果中途重疾险出险了,赔付后合同结束,是没法退现价的。

和储蓄型重疾险、返还型重疾险相比,消费型重疾险保费性价比非常高,

✅适合预算不多,追求较高性价比的人群。

04

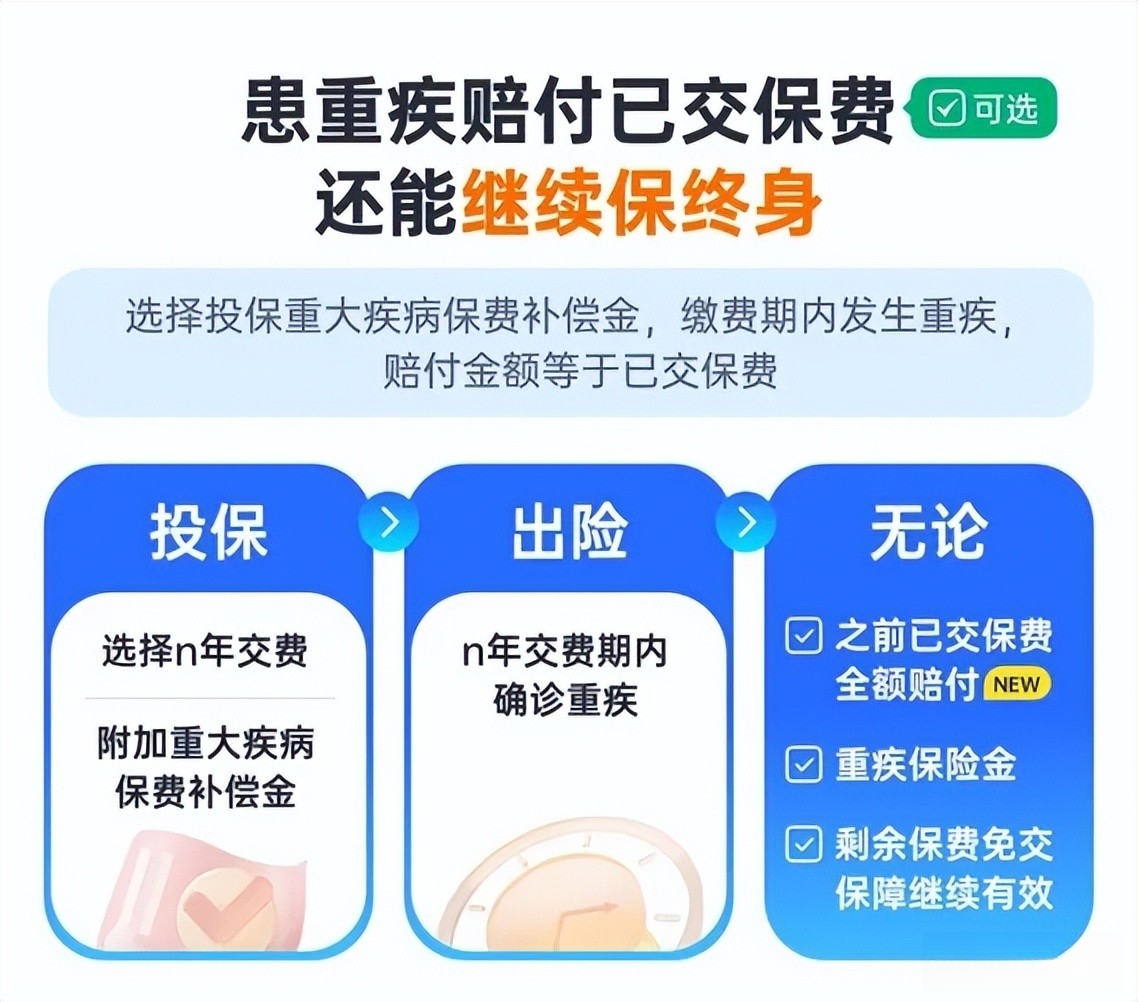

创新型重疾险,赔保额+返保费!

除了以上产品外,也有一部分创新型的重疾险,

真的是急大家之所急,想大家之所想。

它们在可选责任上,提供了【重疾保费补偿金】,

简单来说,就是在缴费期内发生重疾,

不仅可以赔保额、累计已交保费还能全部退回!

如果有被保人豁免,等于剩下的保费也不用交了,保单还继续有效。

这种能薅保险公司羊毛的重疾险,也不多,

其中优质的产品,推荐:

- 成人:达尔文11号和达尔文超越版;

- 小孩:青云卫5号。

而且这个附加保障,也没有很贵,

以两款【达尔文】为例子:

30岁男,投50万保额、保终身、分30年交。

附加重疾保费补偿金,一年多交400元左右即可。

那如果一辈子没有发生重疾,钱怎么退回来呢?

可以参考前面储蓄型重疾险和消费型重疾险的做法:

储蓄型重疾险,不出险平安过完一生,直接赔50万保额;

消费型重疾险,老了觉得不需要了,申请退回现价(会有本金损失、不太建议哈)。

✅这类重疾险产品,适合大多数人投保。

05

写在最后

总结以上4种返还保费的重疾险,

第一种返还型重疾险,不太建议买,

总体保费高,几十年后到手是【通缩】过后的保费。

第二种储蓄型重疾险,有预算可以考虑入,

不管怎么保额100%到手,保障全面。

第三种消费型重疾险,慎重考虑退保,

产品保障全面、性价比极致,虽然可以退现价拿回部分本金,

但退保有损失且保障也没了。

第四种创新型重疾险,值得考虑,

出险不仅保费也拿回来,还能赔一笔钱,

甚至有机会豁免保费、实现【不花钱享受终身重疾险】!

保障内容全面、附加费率也不高,性价比非常不错。

当然啦,世上没有完美的保险,只有更适合的方案,

与其纠结钱能不能拿回来,把保障落到实处才是最重要的!

如果觉得文章对你有帮助,欢迎点个“赞”!