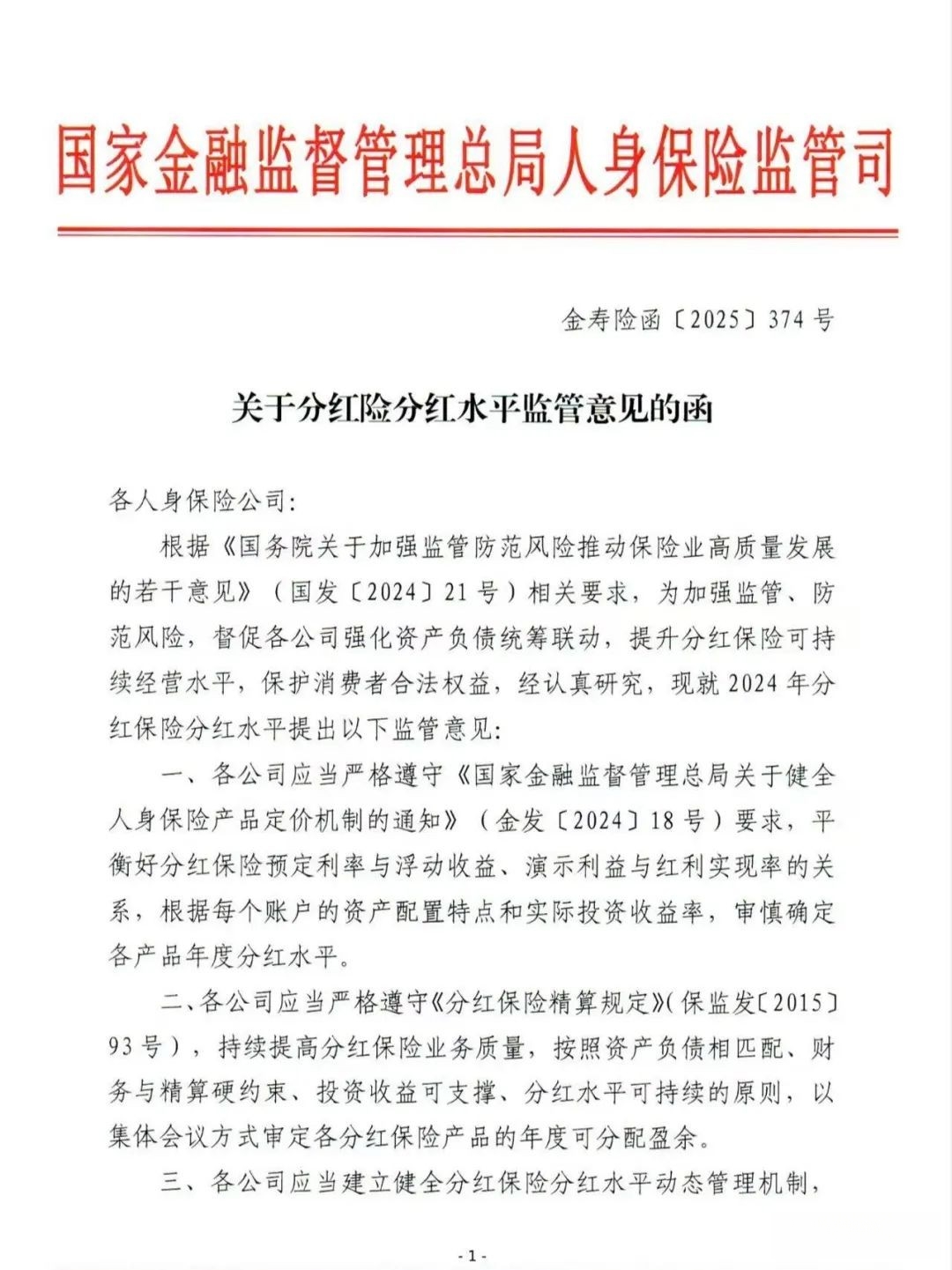

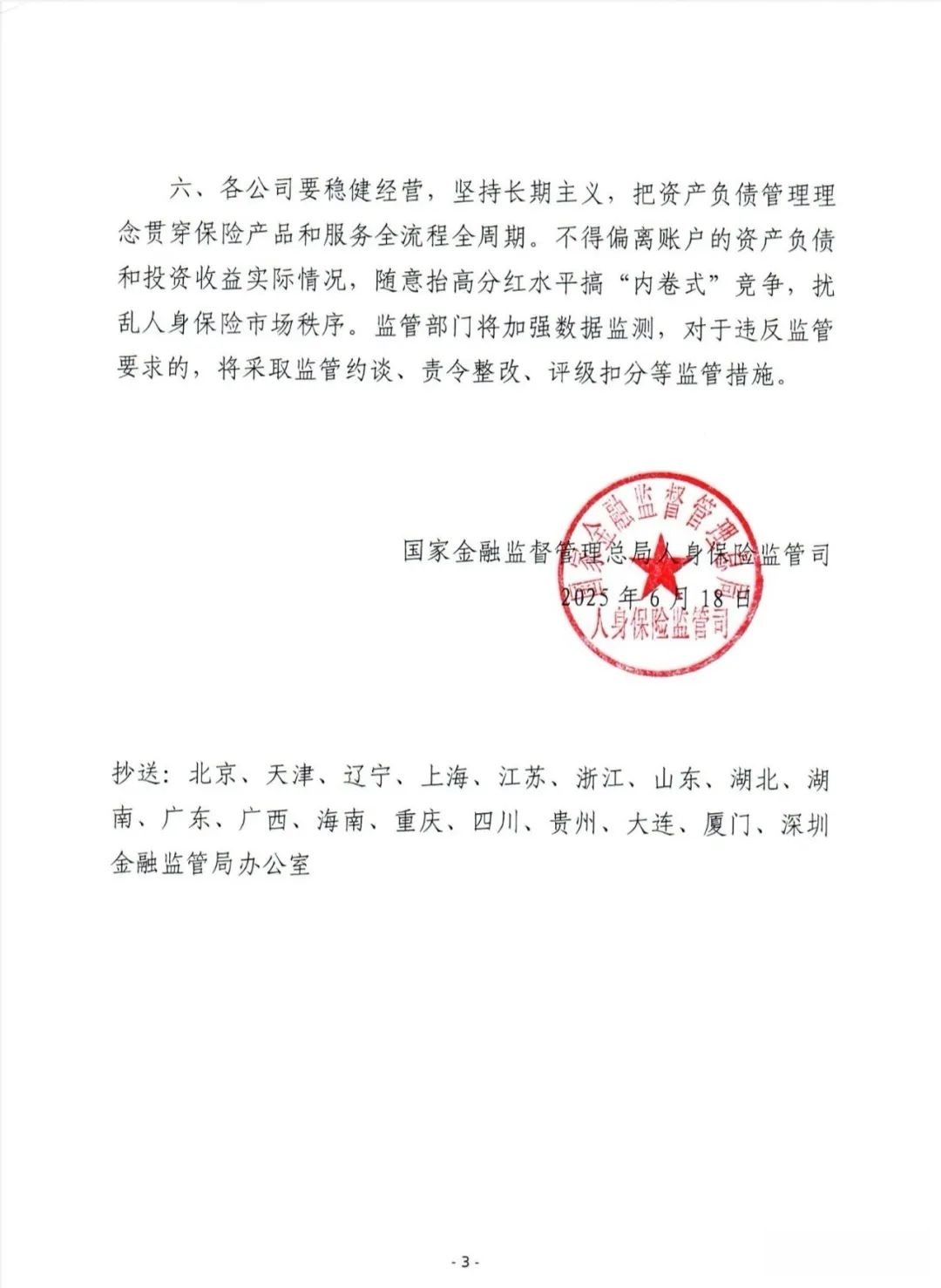

6月18日,金管局向人身险公司下发了一则重磅通知——《关于分红险分红水平监管意见的函》:

为分红险的分红水平设定了一系列明确的条件和要求,主打一个反内卷式竞争。

左右滑动查看更多

以后分红险能拿多少【分红】、按照新规怎么挑选产品?

我们逐一跟大家说一说。

如果你正准备入手分红险、或者你已经买了分红险,

这份文件一定要多了解一下!

快速咨询通道,点击这里:专业测评,让买保险更简单

01

分红险新规都讲了哪些内容?

我们都知道,分红险的收益,由以下两部分组合成:

保底收益:保证可以拿到手的,但收益上限跟预定利率有关,目前预定利率为1.5%;

分红收益:不确定能有多少。

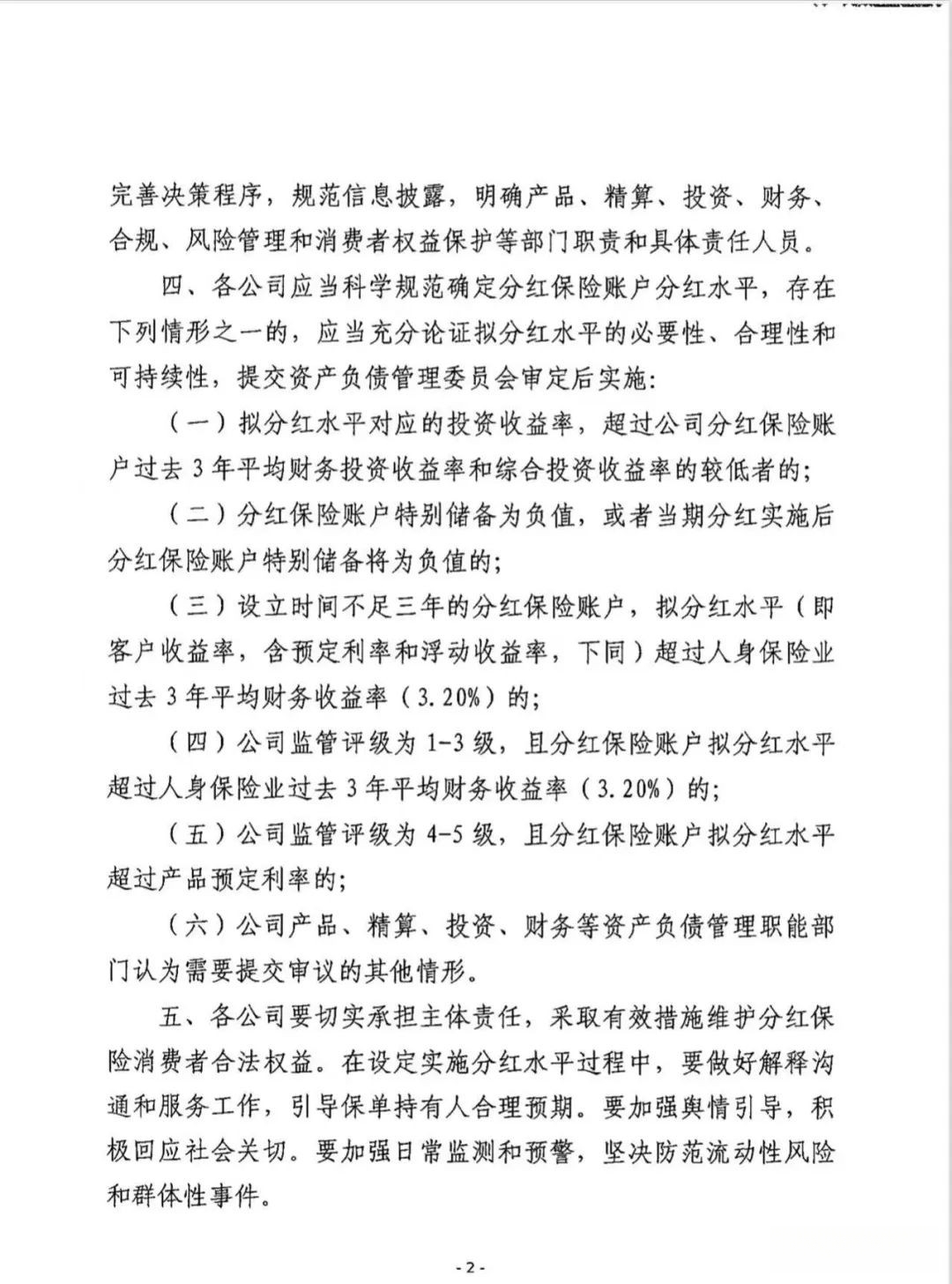

这次新规落地后,明确提出产品的分红决策原则:

需遵循资产负债匹配、投资收益可支撑、分红水平可持续等,并通过集体会议审定。

至于分红险的收益上限,根据以下几点来看:

1、看保司过往收益

市面上的分红险产品非常多,但即使是同一家保司的产品,预期红利收益都不完全一样,

有的保司实力强,设置的红利收益也比较切合实际,大多数时候,都能兑现【诺言】。

比如中意人寿在限高令之前,过往10来年产品分红实现率≥100%。

而个别保司为了【销量】,会把产品的预期红利定得有点高,

但自身实力一般般,分红实现率数据就不是那么好看。

为了压缩保司【画饼】空间,新规中对拟分红水平提出了要求:

即不能超过保司分红保险账户过去3年平均财务投资收益率,和综合投资收益率的较低者。

简单来说,你一家公司,过去3年平均就赚个3.2%的收益,

那么旗下的分红险预期红利,最高也就只能定这么多。

想再【画大饼】?那就要经过审核看看。

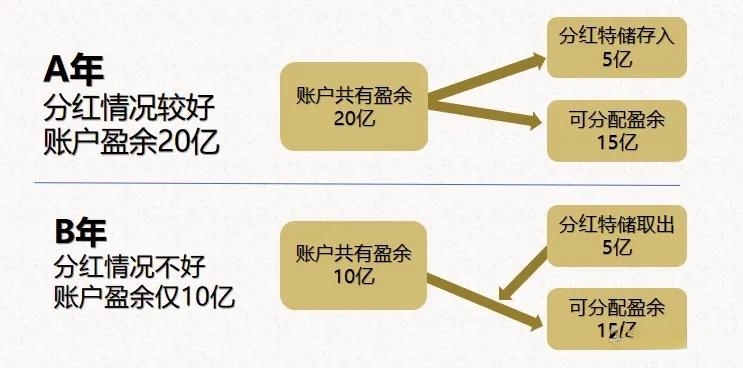

2、看分红特别储备

我们都知道,保险公司每年需要拿出当年度可分配盈余的70%,分配给分红险保单持有人。

但除此之外,保司还需要对分红保险账户提取出一部分,作为分红保险特别储备。

前者就用来给客户分红,后者等于是储备粮。

分红情况好的时候,那储备粮就继续存着,

如果分红情况不好,那么储备粮就拿出来当做补给。

当然,也有可能存在极个别保司,

连年分红不好,或者预期红利做得太高,储备粮可能已经花得起七七八八。

针对这种情况,新规也做了限制:

如果粮仓余量不足,或者当年分完之后会欠着的,

这类型的分红险预期收益,估计高低都要调低一个水平。

3、看分红险账户设立时间

除了看保司实力、分红特储外,新规中还需要结合分红账户设立时间来看,

对于设立不足3年的分红保险账户,在拟分红水平上,

不能超过人身险业过去3年平均财务收益率(3.2%)。

其实,也可以理解,

作为一款新品,实力还没有经过时间验证和沉淀,

就敢跟客户承诺红利收益超过3.2%,到底是真的有实力,还是为了跑销量?

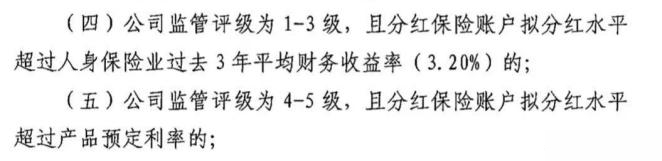

4、看保司监管评级

这个监管评级,来自于《保险公司监管评级办法》:

根据保司的公司治理、偿付能力、负债质量等综合情况,监管部门根据评分标准,对各评级要素的评级指标进行评分,

根据不同评分情况,共分为1~5级和S级。

级别越低,风险越小。

对于1~3级保司,分红水平≤人身险过去3年平均财务收益率,即3.2%;

对于4~5级保司,分红水平≤预定利率,基本上来说,就是没有了;

对于S级保司,新规虽然没有提,

但保司已经处于储值期,被接管或重组中的,应该是看具体情况来定。

02

以后分红险要怎么选?

了解完新规对分红险预期红利的限制,那我们怎么根据新规内容,

选到预期收益更高的分红险呢?

按照新规来说,也和我们之前分享过的挑选原则大差不差:

1、看保司过往3年、甚至5年以上收益率

根据新规要求,重点看以下两点数据即可:

一个是综合投资收益率,里面包含了保司浮盈浮亏,也就是还没有落袋为安的收益;

另一个是财务投资收益率(也叫平均投资收益),不包含浮盈浮亏,只看落袋为安的收益。

这个数据情况,你可以在各大保司官网中直接查看,

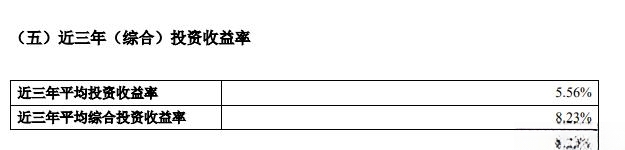

以中英人寿为例子:

它的近3年平均投资收益5.56%、平均综合投资收益率是8.23%。

一看就超过人身险过去3年平均财务收益率,即3.2%,

这保司实力一关算过了一半。

2、看保险公司的偿付能力

虽然上面提到了监管评级,但这个结果只对保险公司公布的,不对外公布。

不过我们还可以参考另一个指标,即风险评级:

一般来说,风险评级达标,比如是BBB或者A类及以上的保险公司,大概率是监管评级1-3类。

以中意人寿为例子:

近2年不管是偿付能力,还是风险评级,都是远超监管要求。

就这么稳定的水平,稳坐1~3级监管评级,

也就最高分红水平可以在3.2%左右。

3、看保司过往分红实现率情况

分红险实现率简单来说,就是保险公司既往承诺的分红数额,实际达成率是多少。

比如某款分红险,按照当时的利率演示,保单到期后,红利为2000元,

实际保单到期时,给付到用户的红利也是2000元,和当年的演示完全符合,达成率为100%。

以中意人寿为例子:

一口气公布了近10来年数据,说明它在分红险这个领域上,

比大多数保司起步时间更早、经营更久;

另一个和其他保司只公布几年相比,中意人寿更有诚意,也更自信。

2013~2022年连续10年,全部产品分红实现率都>100%,

这就意味着,它承诺给到客户的分红,这10年一分不差地都做到了。

在限高令时期,依旧脱颖而出,

虽然没有全员实现率再次超过100%,但也有13款产品>100%,平均分红实现率为83.3%。

要知道大多数保司平均水平顶多维持在50%,个别差一点的,甚至在30%左右。

有这么不错的【过往】,保司后续分红险大概率也不会太差。

03

奶爸总结

其实这次分红险新规下来后,也等于监管从源头上,

帮客户直接筛选掉一些不太OK的保司,比如:

对于评级低、且资产负债水平不健康的保司来说,分红险几乎很难实现大的突破;

对于评级正常,但投资一般、又是分红险新秀保司,预期红利收益也会控制在3.2%;

对于评级高、投资收益不错、且又深耕分红险多年的保司,预期红利或许会有不错的表现。

想要通过预期高分红搞内卷,也得要有这个实力说话。

不管对行业良性健康发展,还是对客户来说,都是件好事。

当然,如果你觉得挑选起来太麻烦,可以私信奶爸。