尿素这几天大跌,跌破了1700元大关,简单聊几句。

1,靴子落地,不及预期

前面的文章中,我们已经简单聊过,尿素的现状是国内供给过剩,海外价格高企,内外冰火两重天。

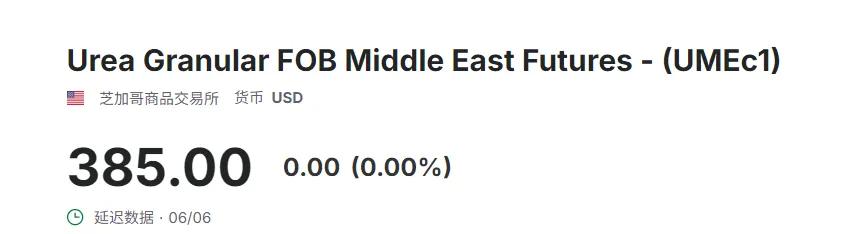

海外,385美元,折合人民币2700元,跟国内有着将近1000元的利差,哪怕是要承担一些运费,利润也是相当可观的,2300-2400,都得抢着要。

原来,大家都指望着能够内需转出口,赚他一笔,消化多余的产能,支撑国内尿素的价格。

2025年5月15日,尿素供保单位在北京举办的会议上,拿到了自己的份额,至此,出口的小作文落地。

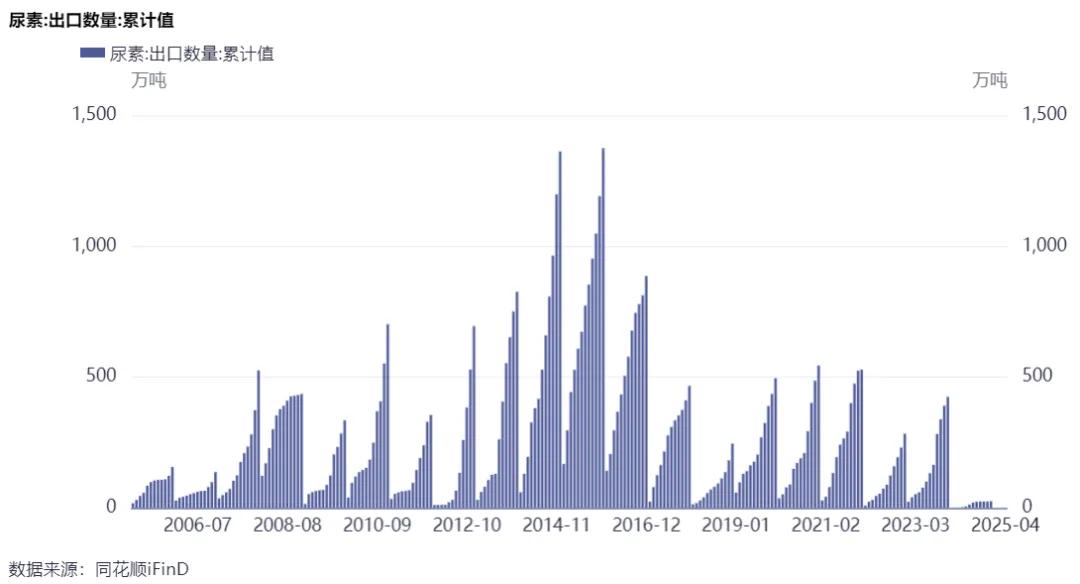

2025年5–9月尿素出口配额确定为200万吨,分两批执行:首批5–7月配额100万吨,第二批8–9月配额100万吨。

此次配额量较市场预期的400万吨减少50%,出口配额严重不及预期,尿素价格直线下滑。

因为国内尿素日产突破20万吨,总产能达到7500万吨,全年新增产能超过600万吨,200万吨不过是毛毛雨,不过是10天的消费量而已,距离弥补产能缺口还差得挺远。

截至6月6日,国内尿素工厂库存量约为106.5万吨,较上周增长约4.72%,比2024年同期国内尿素库存大幅增加约80万吨左右。

所以,价格的下跌也就非常明显了。本来过剩就挺厉害,靠着出口的仙气吊着,这下好了,直接没了。

2,屋漏偏逢连夜雨

上面说到的是比较主要的原因,还有一些次要的因素,也值得关注。

第一,成本坍塌

尿素的成本主要是煤炭、电力,设备折旧等等其中最大的成本是煤炭,占比大概在40-60%。(尿素成本 = 0.7 × 煤价(元/吨) + 800(电费) + 200(蒸汽) + 200(其他)。)

而最近一段期间,煤炭的价格跌的比较凶猛,某种程度上来说,也降低了尿素的成本,用期货的术语来说,就是成本坍塌。

第二,农产品熊市

2025年以来,农产品依然处于熊市行情,很多产品的价格已经接近,甚至低于种植的完全成本,这种情况下,下游对高价尿素的抵制情绪比较浓厚。

国家为了保障农产品的供应和价格稳定,自然希望老百姓不要躺平,因此压制化肥价格的政策动机比较强。

3,知足常乐:过剩周期,成本为纲

我相信看到这里,很多人都有一个疑问,为什么中国要管制尿素的出口?有钱不赚?这是什么道理?

一般的解释认为,尿素是粮食生产的必备材料,出口尿素等同于出口粮食,为了保障国内的粮食生产与国家安全,需要保障国内的粮食。这种说法听起来很有道理,但实际上漏洞很大。中国粮食本身是非常充足的,也不存在什么真正的安全问题。

2021年,煤炭价格狂飙,国际尿素价格飙升到1000美元,也就是7000元人民币的疯狂价格,国家为了保障国内的粮食生产,避免尿素大通胀,出台了法检政策。2022年,尿素价格出口从529万锐减到284万。

但,即便如此,国内尿素的价格仍然不低。在整个大宗商品价格普遍低迷的背景下,尿素仍然是为数不多有不错利润的品种。就目前来看,价格已经跌到这个位置,低成本的工艺依然有500元左右的利润。

在上一轮熊市,也就是2015年大熊市中,尿素的价格暴跌到1200元,年出口量达到了1400万吨,是最近几年的3倍!尿素行业产能严重过剩,后来经过供给侧改革,产能从8500万以上下降到7000万吨左右。

最近几年,慢慢开始回升。低效率高成本的固定床工艺的煤头尿素装置,逐步被高效、低成本的流化床装置替代。

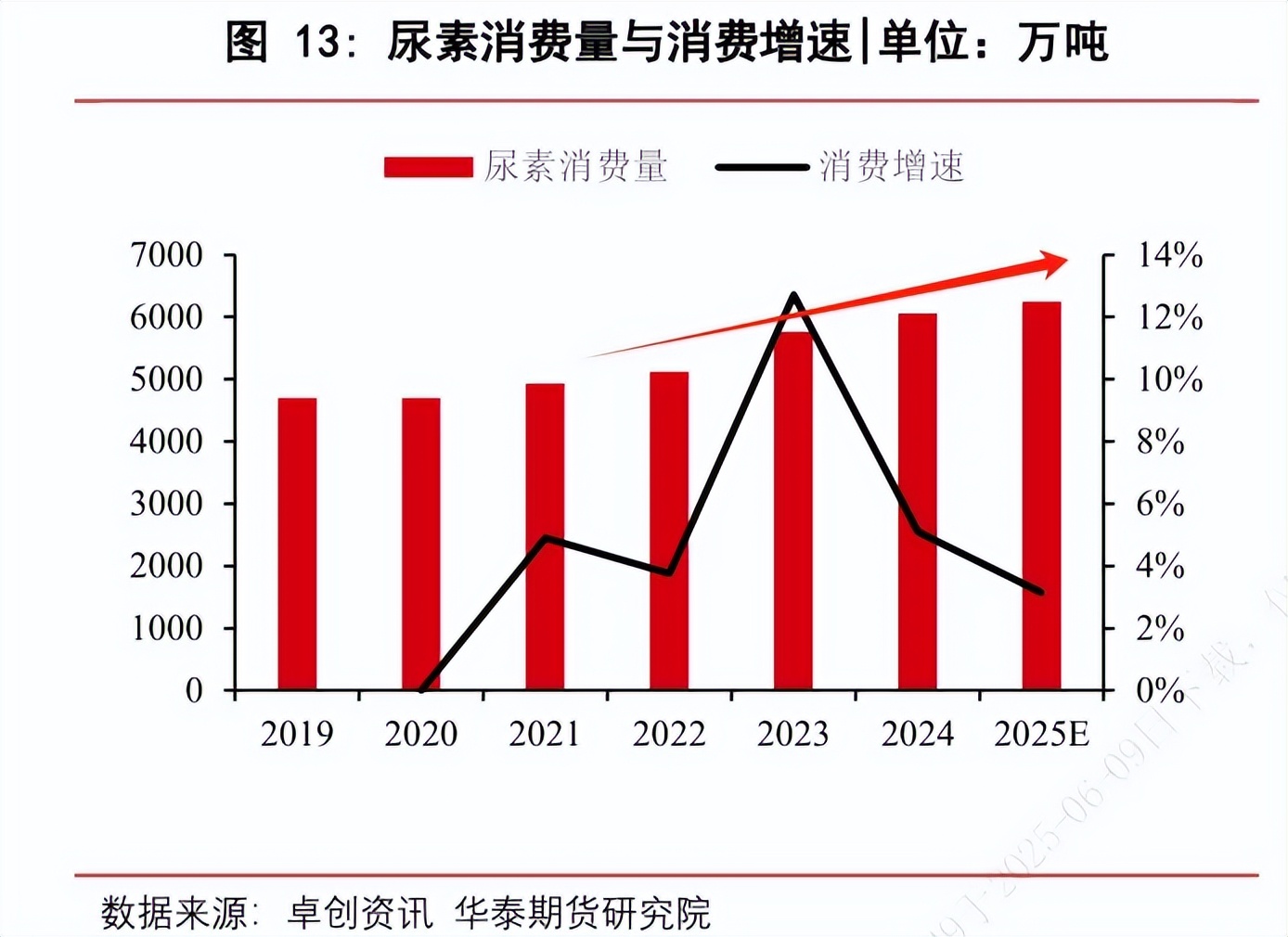

不过,上一轮牛市中,需求面也起到了很大的作用。我看了很多的资料,大家都在谈尿素的供给问题,却没什么人谈到尿素的需求问题。实际上,2021年开始,中国尿素消费量呈现稳步增长的趋势。

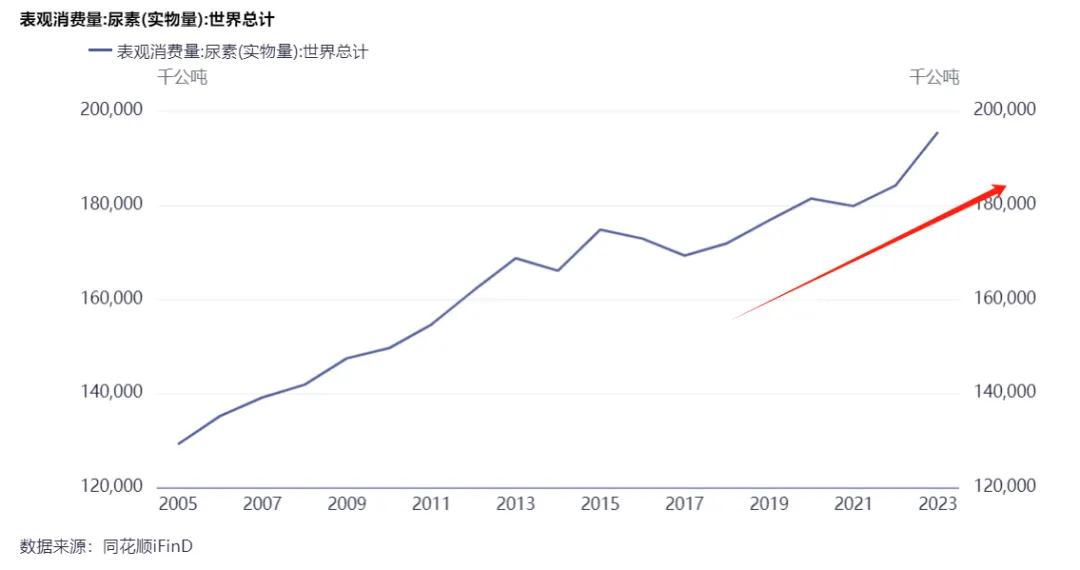

2020年,中国尿素消费量也才只有5000万吨左右,而如今,已经6000万吨以上,因为玉米等高耗肥的作用增加种植。世界范围内,2020年1.81亿吨,2023年是1.955亿吨,尿素表观需求增量也非常明显。其中,印度和巴西是全球尿素需求最多的地区。

可是,它们为什么不自己生产尿素呢?尿素生产,说难也不难,说容易却也不容易。尿素的工艺原理不难,关键是设备制造,以及成本管理。比如印度大多数都是天然气制尿素,但天然气又要进口,电力还不稳定。

中国大多数都是煤炭制尿素,而中国又是煤炭比较富裕的国家,煤化工也比较成熟,上下游产业链都有。而俄罗斯、印尼,就属于天然气比较便宜,成本也比较低。

所以,中国的供给在全球范围内都起到了关键的作用。但,过去几年的高价,实际上给海外的尿素企业带来了很多的利润。很多国家出于国家安全的考虑,也开始扩张尿素产能。

在这种大背景下,海外尿素产能正在回升,下半年国内尿素还要投产,整体过剩的态势很难改变,哪怕是继续放开一部分出口,也难以改变这种供过剩格局。

一般来说,国内煤制尿素还有很丰厚的利润,工艺比较差的固定床还是300块钱左右的利润,而更高级一点的气流床估计还有650元的利润,这可不是一个好消息。

虽然目前的价格已经触及到了天然气制尿素的成本线,且天然气占比大概有22%左右,理论上来说,可以形成成本支撑,但也只能是现金流成本做支撑,大概在1500元左右。

不过,一个比较大的变量在于煤炭的成本,这有一定的变化空间。但是,整体宏观的大环境并不友好,整个煤炭也处在下行周期,暂时还没看到反转的迹象。

PS:如果大家喜欢看不同的品种,就会发现其实很多品种的基本面都是类似的,都是在整个大宗商品的大节奏中。2021年以来开始扩张,然后进入过剩周期。

不同品种上所具有的那些共性特征,往往就是宏观分析的抓手。所以,多看看不同的品种,可以帮我们理清思路,找到真正重要的东西。