这周周五临下班的时候,金管局发了一条炸裂的通知:

——《关于加强万能型人身保险监管有关事项的通知》。

最核心的一点就是保证收益可调整。

消息一出,瞬间牵动无数人的心。

还没买的,在后台咨询我们,到底怎么回事?

以后万能险收益怎么结算?

已经买了的,也在担忧:

手头的保单收益会不会直线下降?

之前承诺的保底利率会不会也要下调?

就连保险要打破刚兑这样的说法,也冒头了。

这些顾虑,我们也确实非常理解,

要知道,2017年前,市场上曾出现过保底利率为3.5%的万能险产品,

而如今万能险保底利率只有1.5%,差距真的非常大!

结合万能险新规,我们逐一来看看大家关心的内容。

快速咨询通道,点击即可:专业测评,让买保险更简单

01

万能险新规,都有哪些内容?

我们先来看看万能险新规的大致框架:

(网络图片)

内容有很多,我们讲几个关键点:

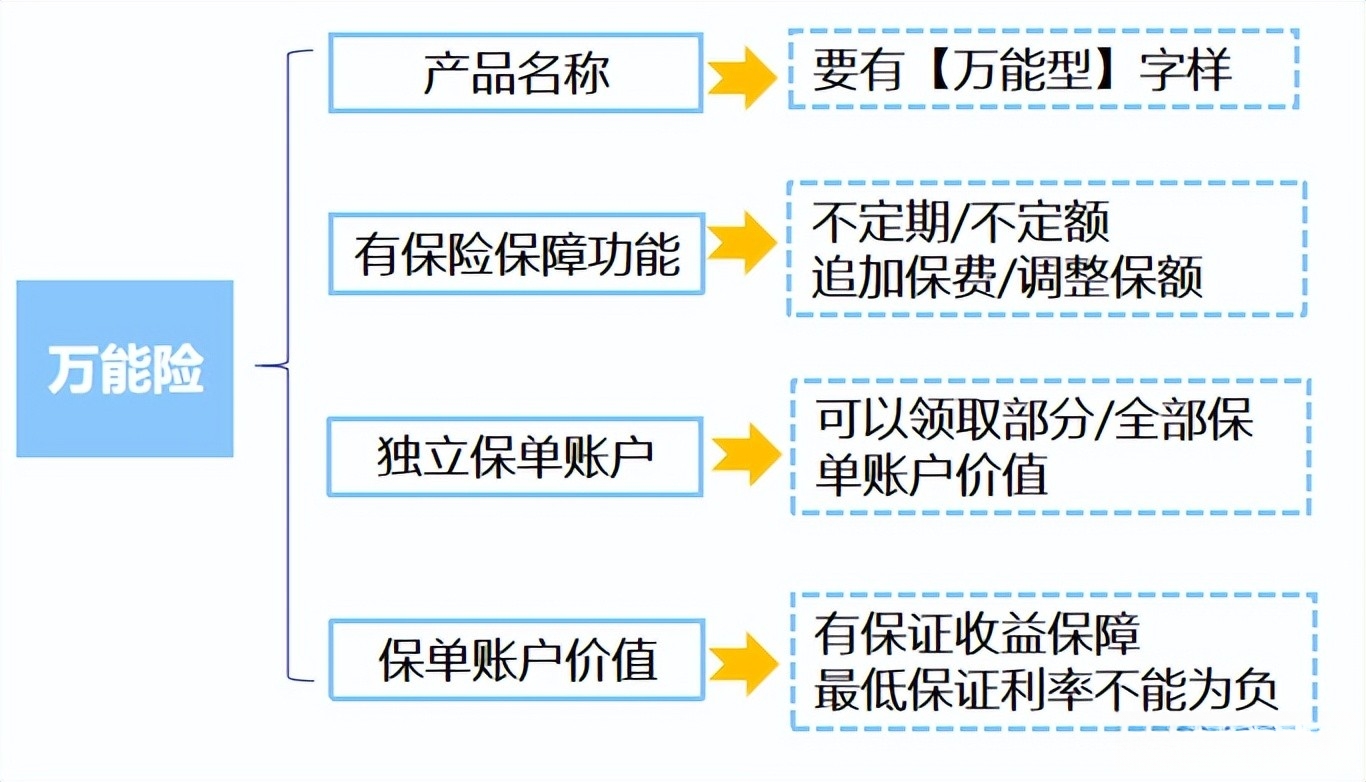

1、什么是万能险?

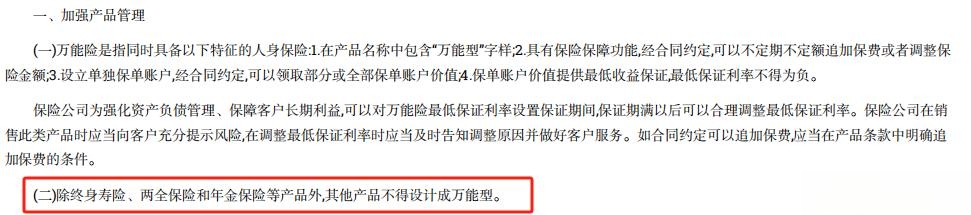

对于万能险的定义,这次新规也进行了明确说明,要同时具备以下4点:

总的来说,就是一款有保底收益、可灵活领取/追加的产品。

当然啦,也不是什么产品都可以附加万能险,

根据新规,只有终身寿险、两全保险和年金保险等产品有资格。

2、保证利率是怎么设定的?

以前买万能险,保证利率都是写进合同中的,

所以找保底利率很简单,看合同就可以了。

但新规以后,万能险虽然也提供最低保底利率,但不再是一个终身不变的数值。

而是在保证期间内,提供一个最低值,保证期满后,可以合理调整保证利率。

举个例子——某万能险合同规定:

保单前10年最低保证利率为1.5%,第10年后根据市场利率水平调整最低保证利率,但不低于0%。

也有可能是:

保单前5年最低保证利率为1.5%,保单第5~10年是1%,保底第10年后根据市场利率水平调整最低保证利率。

等等。

具体看不同保司利率设定。

不过为了防止保司长险短做,新规也提出了要求:

万能险的保险期间不能低于5年。

3、实际结算利率怎么看?

万能险最终能到手多少收益,其实还是要看结算利率,

结算利率=保证利率+上浮收益。

以前基本上保司都是每月公布最新结算利率情况,

新规后,可以按月/季度/年度,这样的频次进行公布。

除此之外,新规还要求万能险建立盈余分配规则,提取特别储备,

这就跟分红险的平滑机制有点类似。

只不过,万能险的特别储备是来自于单独账户投资收益率与实际结算利率之差的积累,且不能为负数。

根据保险公司根据年化投资收益率情况,来使用特别储备余额:

这样一来就能保证保司收益不理想的时候,还能给客户兑现最低保证收益。

万一出现以下3种情况,且特别储备额不足的时候,

本期结算利率,不会超过最低保证利率/本期年化投资收益率的较高者:

每期公布的结算利率不完全等于投资收益减去一个固定利差。

02

万能险新规落地后,对我的保单有哪些影响?

了解了万能险新规基本内容后,我们再来说说大家非常关心的几个问题:

1、未来万能险不再保底了?

其实也是有保底的,就是不再像以前那样,一成不变。

保证期间内,有保底收益,

保证期间后,看保司和市场利率情况。

2、之前卖出去的合同,保证利率要不要下调?

大家之所以有这个担心,也是因为新规最后提了一下:

在通知实施前的,保险公司已经开展的万能险业务,不符合本通知规定的,

原则上应当于2026年4月30日前完成整改。

那是不是已经卖出去的、在合同条款中写明了“终身最低保证利率”的万能险产品,

也要根据新规政策来走?保证利率会被下调?

先说个结论:

保证利率下调的可能性,不高,

大家可以放心!

虽然新规中有提到,但应当≠必须。

而且,新规前的万能险产品,大多数保障期间都是终身,

即使按照新规来说,在保证期未满时,险企也是无权调整最低保证利率。

退一万步来说,已经卖出去的万能险产品,保证利率、保证期限都是写入合同中的,

受到合同法保护!

而且保险行业一直都有【新老划断】规定:

即新产品新方法、老产品老方法。

对于已经卖出去的存量保单,属于新规前产品,不受到此通知影响。

所以,大家不必过于担心~

03

奶爸总结

其实总体来说,这份万能险新规,

里面提及的调整或者整改,更多的是针对险企万能账户的管理。

比如保底利率怎么设置、万能结算利率怎么界定,

以及万能险账户怎么管理、追加保费怎么操作等等。

是为了行业及产品的良性发展,以降低保证收益的方式,

降低险企负债风险,保险消费者和险企共担风险,共享收益。

而非针对过往产品进行调整或者改变。

不用太担心!

新规落地,也给了1年时间进行过渡,

至于新产品如何,值不值买?

我们到时候根据具体产品,再来看看!