导语 每月3000元退休金,对于很多老年人来说仅够基本开销。如何在保证安全的前提下让养老钱稳健增值?从业15年的理财规划师老周分享了三个实用法则,助力退休群体实现资产翻倍。

法则一:巧用"时间差" 获取双重收益

银行存款并非只能存活期或定期。采用阶梯式存款法,将存款分为3份:

- 1年期定存(占40%):年利率1.9%左右,确保灵活周转

- 3年期定存(占35%):锁定2.8%利率,对抗降息风险

- 国债逆回购(占25%):月末、季末年化收益可达3%-4%

案例:王阿姨将10万元按比例分配,三年后本金+利息达109600元,较活期存款多赚4200元。

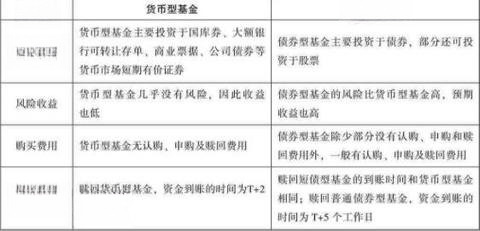

法则二:建立防御型投资组合

退休理财需严守"三不原则":不贪高息、不碰杠杆、不做短线。建议配置:

- 国债(50%):2024年3年期储蓄国债利率3.1%

- 货币基金(30%):支持T+0赎回,应对突发支出

- 债券型基金(20%):选择成立超10年、年化回报4%-5%的老牌产品

重要提醒:切勿轻信"保本理财",任何超过5%收益的产品必须核查金融机构资质。

法则三:消费降级创造现金流

记账是财富增值的隐形推手:

- 每月固定划出800元作为"强制储蓄"

- 减少外出就餐(每月省300元)

- 错峰旅游(淡季出行省40%费用)

- 参加社区老年大学(年省兴趣班费用2000元)

按照这个方案,每年可多存1.5万元。若将这笔钱投入年化3.5%的理财产品,10年后本息合计超18万元。

结语 通过"阶梯存款+防御投资+消费优化"的组合策略,假设初始资金10万元,按年均4%收益率计算,18年即可实现资产翻倍(72法则)。关键要守住两个底线:安全边际不低于本金90%、流动性储备覆盖6个月支出。每个人的具体情况不同,建议先做风险评估再制定专属方案。

(注:本文数据参考中国人民银行、中国债券信息网公开信息,投资有风险,决策需谨慎)