只要房子,不要孩子——似乎成了当下日本年轻一代最真实的写照。

如今日本各大城市,尤其是市中心不管是公寓还是一户建的价格都在不断上涨,像是东京的公寓房价更是“高得离谱”。

但偏偏,20多岁日本年轻人的住房拥有率却在上升。

对于初出茅庐、年收入还不高的群体来说,想买房肯定不容易,那么他们出于怎样的目的,又是用什么办法拥有自己房产的呢?

出生率在降,持房率在升

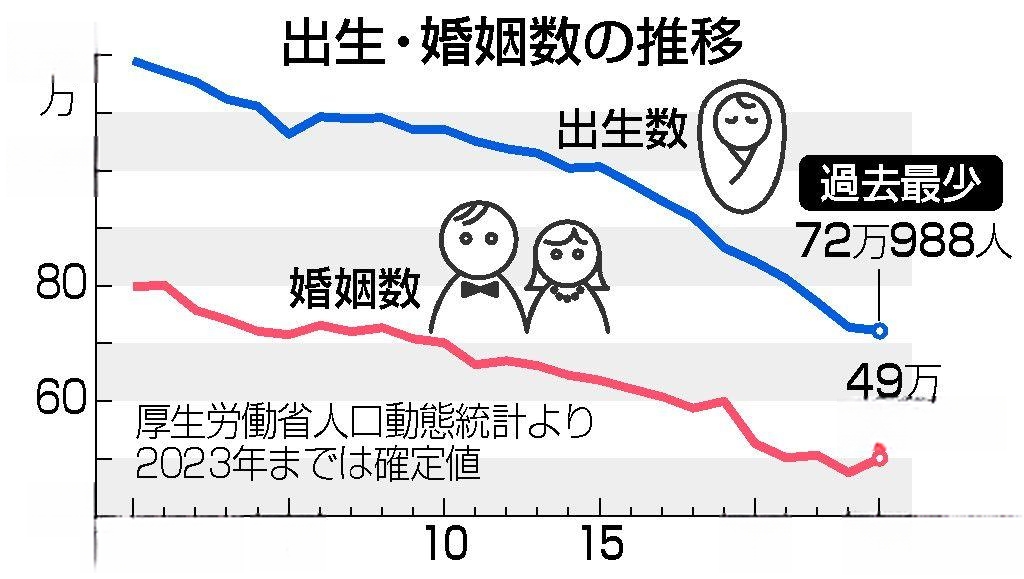

今年2月,日本厚生劳动省公布数据,2024年日本的出生人口,甚至包括外国人在日本生娃的在内,也已不足73万人。

要是仅算日本人(按国籍算)的新生儿,可能连70万都不到,连续9年创下历史新低。

不结婚、不生娃、不买房,曾被称为日本年轻人的“躺平三件套”。

但神奇的是,对于如今日本正当年的年轻一辈来说,孩子是果断不要的,房子却是坚定要买的。

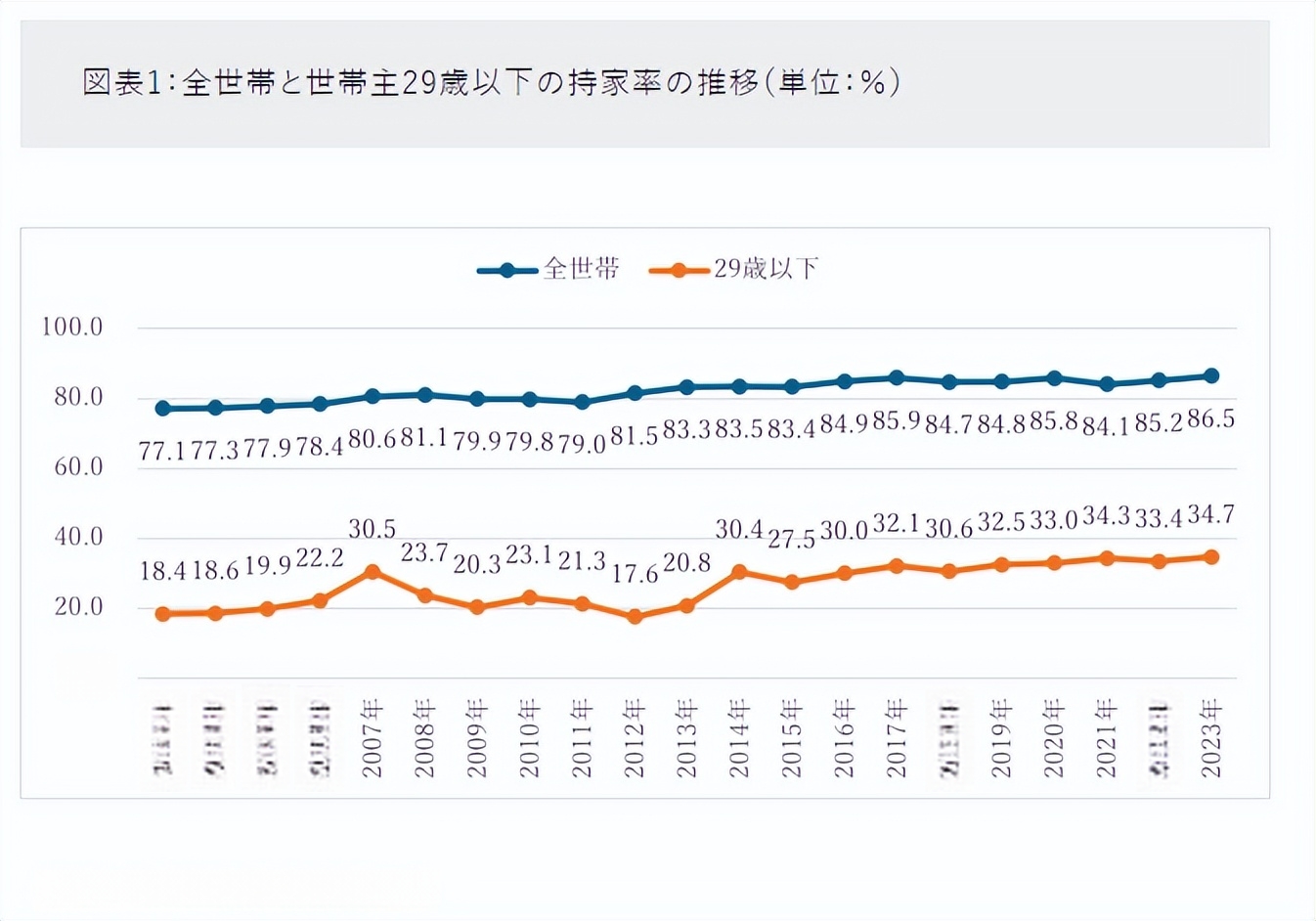

根据日本总务省统计局的“家庭收支调查”显示,两人及以上劳动者的家庭中,自有住房拥有率在2023年全国平均为86.5%!而在20年前的2003年,这一比例为77.1%。

意味着在20年间,名下有房的日本人这一比例上升了9.4个百分点。

这里头更为显眼的,是日本20代。即29岁以下的年轻人在2003年时,他们的住房拥有率仅为18.4%,而到了2023年,这一数字已经上升到了34.7%,自有住房拥有率大幅提高了16.3个百分点。

相当于,拥有自己房产的日本20岁出头年轻人数量,在过去20年里几乎翻了一倍。

所以,别再迷信日本人不想买房了。

再不上车,就买不起了

都说房地产是有周期的。

有些人是见证着房价暴跌,回归刚需属性的,而有些人是眼见着房产重新上涨,有了资产价值的。

而日本这批00后——20多岁的年轻人,恰恰是后者。他们从学生时代和职业生涯初期开始,便见证了日本房价的快速上涨。

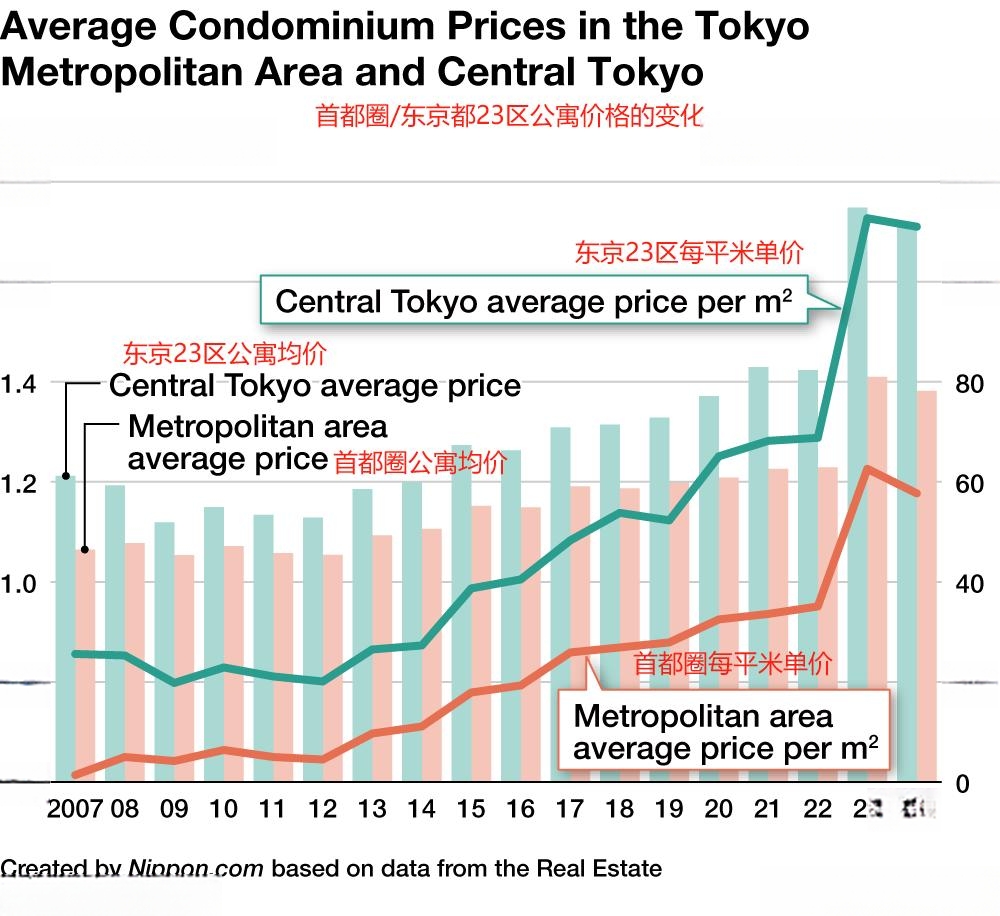

以首都圈公寓为例,2000年后附近,日本首都圈(一都三县)的新建公寓均价在4千万日元左右波动,但到了2010年以后,房价开始急速上涨,到了2024年,整个首都圈房产均价接近8千万日元。

东京23区的新房公寓均价,还连续两年突破1亿日元。

因此,越来越多的日本年轻人都产生了类似的想法:

“物价可能会进一步上涨,如果我现在不买,之后就买不起了。”

“买房稍微增加些预算也无妨,它也会成为一种资产,我不会吃亏。”

甚至对于少子老龄化越发严峻,且又早已迈入百岁时代的日本而言,年轻一辈和上一辈不同,早就觉得养老金“不可靠”,只能靠自己,想着越早为退休生活做打算越好。

他们的养老观念便是不靠孩子,靠房子。反正地价房价都在涨,既把房子当作住宅,也是个人资产的一部分。

买房的钱,从何而来

可面对动辄均价上千万,乃至上亿日元的房价,日本年轻人又是怎样负担得起的呢?

一来,房价在涨的同时,个人收入也在涨。

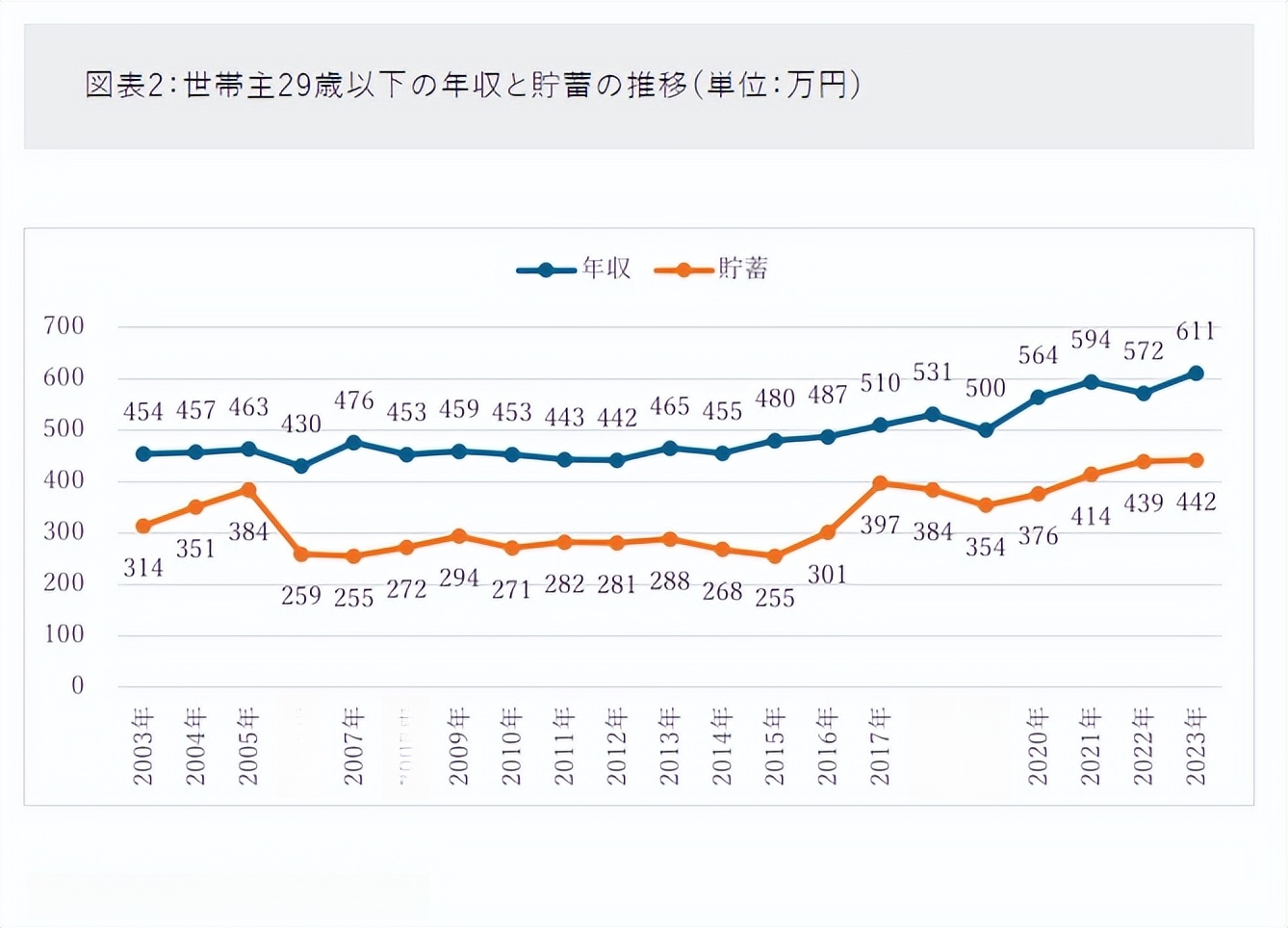

同样来自于日本总务省统计局的“家庭收支调查”数据显示,2003年,日本29岁以下人群的平均年收入约为454万日元,到了2023年增加到了611万日元。

薪资在20年间增长了34.6%。如果是双职工家庭,夫妻双方合计年收入超过1000万日元的情况,并不少见。

也有能力扛起购房支出。

二来,善用杠杆,低息+拉长住房贷款期限

虽说日本已经迈入通胀加息的大环境,但不少网络银行为了争夺年轻客户,不仅把浮动房贷利率降到0.5%以下,还推出了50年期的住房抵押贷款方案。

让年收入不高的人,也能通过撬动杠杆买房,4、50年期限的住房贷款在日本全国范围内,变得越来越普遍。

三、父母资助,金额过亿日元

这一点是很多人没想到的, 殊不知当代日本年轻人“啃老”的方式,也是靠着父母帮助自己买房。

许多高级塔楼的负责人说,买下这类房价较高的豪宅年轻人群体中,几乎大约有一半都是通过父母资助购买的。

而且金额并非随便的1、2千万日元,而是5千万、1亿日元的大额资助非常多。

根据日本房地产流通经营协会的调查,2023年购房的人中,有11.4%的人接受了父母的资助。其中29岁以下的占比为13.7%,30至34岁的占比为19.4%。

也是年轻,受到父母的购房资助情况越是普遍。

由此可见,日本年轻人买房的底气,在外有日元资产起飞的趋势作保证,在内有涨薪和父母的荷包作支撑……

怪不得如今日本稍微好一点的房子,都一房难求呀。