热点推荐

热门图文

中国-马来西亚化妆品贸易乘势而上。

《中国化妆品》杂志|何欣洋

化妆品正成为中国-马来西亚经贸往来的“新名片”。

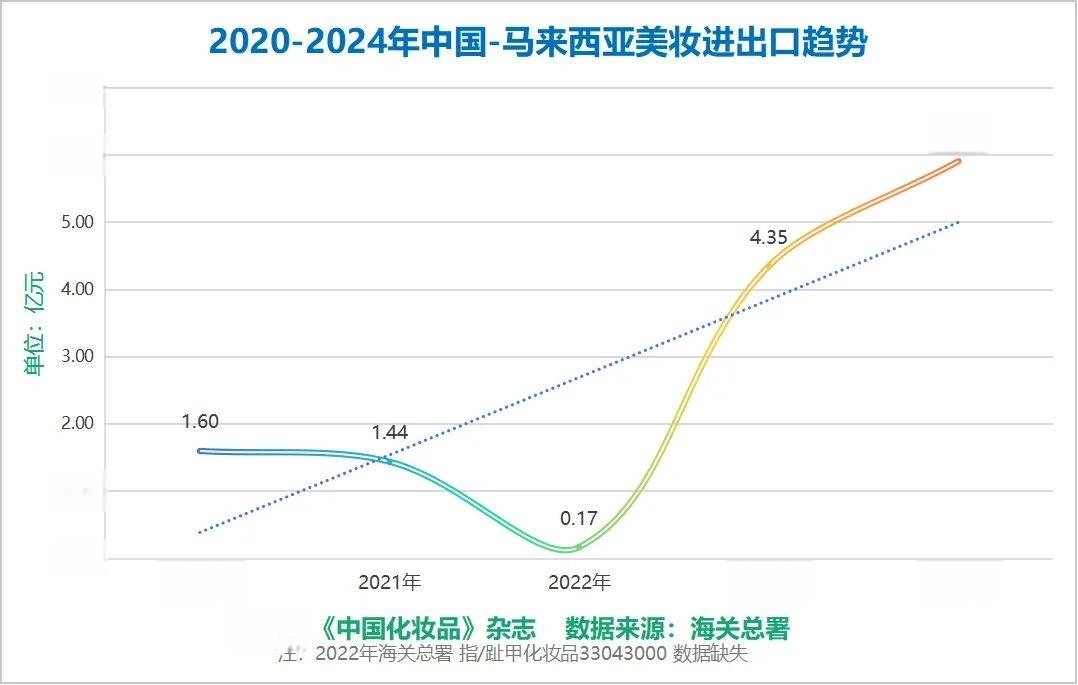

据海关总署数据显示,中马化妆品进出口总额从2020年的1.6亿元(单位:人民币,下同)增至2024年的5.91亿元,5年增长2.7倍,5年年均复合增长率(CAGR)达38.5%,展现出强劲的发展势头。其中以中国对马来西亚出口为主。

快速增长背后,既有区域全面经济伙伴关系协定(RCEP)协议红利全面释放,《中马战略性合作共同行动计划》(明确提出加强数字经济、绿色产业和消费品领域的合作)的签署落地,也源于中国化妆品企业对马来西亚多元化市场需求的洞察与尊重。

五年发展轨迹:

中马美妆贸易的“量变”与“质变”

海关总署数据显示,从2020年到2024年,中国马来西亚美妆相关的商品(唇用化妆品33041000、眼用化妆品33042000、指/趾甲化妆品33043000、其他美容品或化妆品及护肤品33049900、粉扑及粉拍及施敷脂粉或化妆品用96162000)的进出口总额发展呈现明显的“V型”复苏态势,五年间实现跨越式增长(详见下图)。

2020年中马美妆贸易额为1.6亿元,2021年、2022年受全球疫情、国际物流成本飙升等因素影响,双边化妆品贸易额分别下降至1.44亿元和0.17亿元(注:2022年海关总署指/趾甲化妆品33043000数据缺失)。

随着区域全面经济伙伴关系协定(RCEP)协议红利全面释放以及全球疫情逐渐退去,2023年,中马美妆品类的贸易额实现惊人反弹,“飙升”至4.35亿元。进入2024年,市场进入理性调整期,贸易额保持稳健增长态势,达到5.91亿元,同比增长35.9%,展现出持续向好的发展潜力。

增长背后的结构性升级也日渐显现。

从细分品类看,护肤品和唇部化妆品长期占据主导地位。2024年,护肤品进出口额达42.3亿元,占化妆品总量的68%,其相对彩妆品类更“大容量、高复购”的特性契合东南亚湿热气候下的消费需求;

唇部化妆品5年间年增长58.15%,与东南亚社交电商推动的“口红经济”密切相关,2023年同比增长超15倍,但2024年因市场竞争加剧增速放缓至14%;

指(趾)甲类化妆品和粉扑等化妆工具类产品增速显著,5年间分别增长分别达928%和381%,尤其是粉扑类2024年突破1亿元大关,达到1.06亿元,占比18%,反映出小众品类的快速崛起市场细分化趋势。

“出海”马来西亚:

国货美妆三大制胜法则

马来西亚快消市场族群多元、需求分散,中国美妆品牌若想突围,既需抓住市场空白,更需精准适配本地逻辑。专注中国品牌“出海”战略咨询服务的赛乐咨询(Sailer Partners)创始人张作舟在接受《中国化妆品》杂志采访时,基于以往的实战经验,为品牌提供了从定位到落地的三大“制胜法则”。

(1) 精准定位填补市场空白

在马来西亚,欧美、日韩品牌长期占据中高端市场,而中端及大众消费市场存在缺口。中国品牌凭借高性价比优势,精准切入这“定位差”空白,主打“大容量、高复购”的护肤品(如防晒、控油)及社交电商驱动的“口红经济”,契合湿热气候与年轻消费需求。此外,品牌需格外注重马来西亚马来族、华人与印度裔三大族群的差异化需求(其显著特点简单概括分别为清真认证、美白抗衰、草本天然),灵活调整产品矩阵,满足细分市场。

(2) 数字化营销与渠道适配

东南亚电商渗透率快速提升,TikTok等社交平台成为触达年轻用户的核心阵地。中国品牌依托国内成熟的数字化运营经验,通过短视频种草、直播带货等形式快速打开马来族市场。但需注意族群差异:马来族喜好线上购物,华人偏好线下专柜,而印度裔依赖便利店渠道。因此,“线上引流+线下深耕”双轨并行,结合本地化渠道策略(如集合店模式),方能实现全域覆盖。

(3) 深度本地化与文化适配

马来西亚市场的复杂性远超东南亚其他国家,需从产品到营销全方位本土化。首要任务是攻克清真认证(JAKIM绿标),覆盖占人口60%的穆斯林群体;其次,针对不同族群调整产品配方(如清真的禁用酒精与动物成分)、包装设计(如提高显色度适配印度裔)及品牌故事(如华人市场的情感联结)。此外,马来族男性护肤与美妆需求被长期忽视,中国品牌可瞄准这一蓝海,推出高性价比男士专用产品,抢占先机。

品牌入马“避坑指南”:

合规、渠道与文化适配

然而,机遇与风险并存。作为曾助力多个中国美妆品牌成功进入东南亚市场的战略咨询公司,张作舟提醒:若忽视本地市场的隐性规则,即便手握优质产品,也可能折戟沉沙。以下四大避坑策略是品牌从“试水”到“扎根”的关键:

(1) 规避合规风险

清真认证是进入马来市场的“入场券”。需确保供应链全环节符合清真标准(如禁用动物源性成分、独立生产线),并优先选择印尼(或马来西亚本)地认证机构。此外,注意产品成分标注与本地法规(如SPF值限制),避免因合规问题导致下架。

(2) “强劲”对手抢占格局

作为中国美妆出海东南亚的“劲敌”,韩国品牌已建立起较为强势的壁垒。Innisfree常年稳居越南护肤市场份额前列,成功抢占中端消费心智。张作舟指出,韩国品牌凭借“先发优势+本地化深耕”形成护城河,但其定价区间(尤其男士护肤品类)仍存在空白。中国品牌可借性价比突围,在竞合中重塑东南亚美妆格局。

(3) 渠道布局忌“一刀切”

线上并非万能。建议初期通过代理或集合店试水,降低自主开店的运营风险;同时供应链和物流方面存在东马、西马之间运输路程长,运输温度过高影响化妆品产品质量的风险。

(4) 文化差异需精细化运营

避免将马来西亚视为单一市场。三大族群消费习惯迥异:马来族重视性价比与宗教合规,华人追求品牌调性,印度裔青睐天然草本。品牌需针对不同族群设计差异化产品线,并通过本地KOL、社区活动强化文化共鸣,避免“一策通吃”。

CCR观点:

中国品牌需以“精准定位、数字赋能、深度本土化”为矛,以“合规适配、渠道精耕、文化共鸣”为盾,方能在多元复杂的马来西亚市场突围,在东南亚书写从“贸易伙伴”到“文化纽带”的新篇章。