2022-2024年,国内债券市场迎来发展黄金期。在银行存款与理财收益下行驱动下,公募债基规模三年内激增2.9万亿元,增幅达38%。

然而,背靠建设银行的头部固收机构——建信基金,却在这一轮债牛行情中显露疲态,呈现出规模停滞、业绩垫底、机构资金流失等困境。

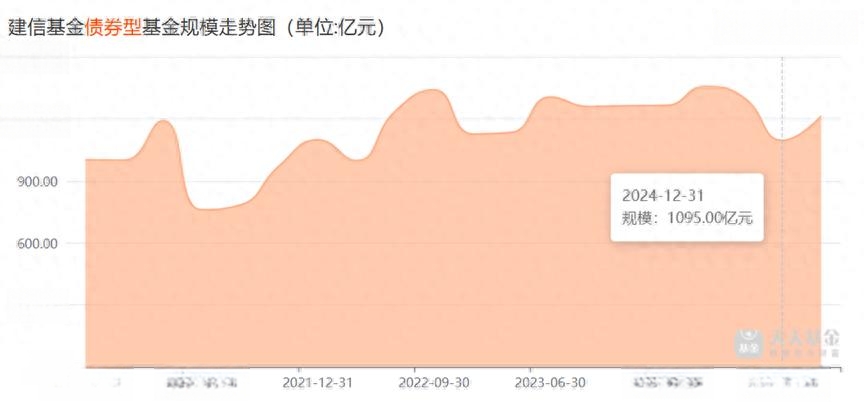

根据Choice数据,2024年底建信基金旗下债券基金规模为1095亿元,低于2021年底1097亿元,错过这轮债券牛市增长的机会。全市场债基规模从20年底的第7名,跌到2024年底的23名。

从发行规模看,情况同样不容乐观。Wind数据显示,22年、23年、24年建信基金的债基首发规模分别为122亿、67亿、163亿元,这三年的发行规模甚至低于2019年的水平,就是2020年也有160亿元。

在债券牛市行情中,新发规模没有实质性增长,这一现象令人费解。

规模停滞不前,或许跟业绩表现不佳有关。

业绩垫底,机构资金撤离

海通证券数据显示,截至2025年3月底,建信基金近3年的固收收益绝对值仅为8.91%,在14家固收中型公司里排名倒数第一;近2年固收收益为6.08%,同样垫底。

就连与18家固收大型公司对比,其近2年的固收收益也处于32家固收中大型公司的最末位置。

超额收益方面的表现同样令人担忧。近2年建信基金旗下72只债券基金中,有半数(36只)的超额收益是亏损的,未能跑赢业绩比较基准。

多只债基2年跑输同期业绩比较基准超过5个百分点,业绩排名在同类中靠后。

具体到产品层面,以建信双息红利和建信收益增强为例,表现令人投资失望。

近2年建信双息红利A的收益率仅为0.27%,超额收益率为-10.98%,在同类中排名垫底;建信收益增强的收益率为6.23%,超额收益率同样低迷,为-8.75%。

机构资金的"用脚投票"显出问题影响的严重性。2023年底,建信双息红利的规模为24.11亿元,一年后腰斩至12.61亿元,机构持有比例下降了近5个百分点。

建信收益增强的情况更为惨烈,规模从2023年底的21.28亿元骤降至2024年底的1.61亿元,机构持有比例从96%断崖式下跌至50%。

建信基金旗下有5只带"增强"二字的债基,这5只"增强"债基近2年的超额收益率却全部为负,"增强"名不副实,变成了实打实的"增弱"。

数据来源:海通证券,截止时间2025年3月31日

这些基金由牛兴华、吕怡、李峰、许可、彭紫云、薛玲、张溢麟等多位基金经理分别管理,表明整个债基团队都面临瓶颈。

行业狂飙突进,建信基金原地踏步

建信基金由建设银行控股,成立于2005年,可谓"含着金钥匙出生"。背靠四大行之一的建设银行,理应拥有得天独厚的资源优势和渠道支持,为何在这轮债券牛市中表现如此失色?

而且对比其他银行系公募,建信基金也是少有在3年债券牛市中规模停滞不前的银行系公募。

此外,从机构持有比例看,2024年底建信基金的机构持有比例仅为74.69%,明显低于其他银行系同行:工银瑞信82.25%、中银基金90.62%、农银汇理94.69%、交银施罗德87.56%、浦银安盛84.95%。

固收基金本是建信基金的强项,该公司一直以来都是"强固收、弱权益"的定位。

2023年,原董事长张军红在回顾建信基金发展历史时曾表示,建信基金需要进一步做大做强,要不断发力非货币基金尤其是权益基金,从而提升核心竞争力。

这一表态或许透露出公司战略重心的转移,却在时机选择上颇为不妙——恰恰错过了固收发展的黄金期。

转机或许正在到来。2024年底,出自建行系统的谢海玉担任公司总裁。尽管谢海玉缺乏公募行业工作经验,但其过往资产投资履历丰富,或许能带领建信基金走出债基困局,重振旗鼓。

在竞争日益激烈的公募基金市场,仅凭金字招牌已不足以保证胜出,真正的核心竞争力还是在于持续为投资者创造价值的能力。