大家好!我们都知道退休人员养老金由基础养老金+按月计发的个人账户组成。

那么,你退休时,能拿多少养老金直接取决于这个公式:基础养老金=(退休时上一年平均工资+上一年平均工资×以前年度平均缴费指数)÷ 2 × 个人累计缴费年限×1%。

而在这道算式中,关键看平均缴费工资指数。这个指数就是按你每年的缴费基数累加再平均,方法分三步:

1. 每年指数如何计算

用你某一年的月缴费基数,除以上年度当地公布的“社平工资”。例如:2021年缴费基数6000元,2020年社平工资10000元,2021年指数=6000÷10000=0.6。

注:目前各省的缴费基数为上一年社平工资60%~300%(0.6~3.0),最低档次即为0.6。

2. 所有年度累加再平均

把你每一年实际缴费的年度指数相加,再除以缴费年限总和。例如:你缴费20年,每的指数都是0.6,相加的和为12。你的平均缴费指数=12÷20=0.6。

3. 特殊优惠政策影响

视同缴费年限:(1992年前的工龄)直接按指数1计算;

保底规则:1993-2010年按1进行保底计算,2011、2012、2013年分别按1、0.85、0.75进行分段保底。

例如:上海某职工1995-1999年实际缴费指数0.8,因保底政策实际按1计算。

重点:指数0.6和1,养老金差距有多大?

假设两人缴费年限均为30年,一起退休时当地上年度社平工资8000元:

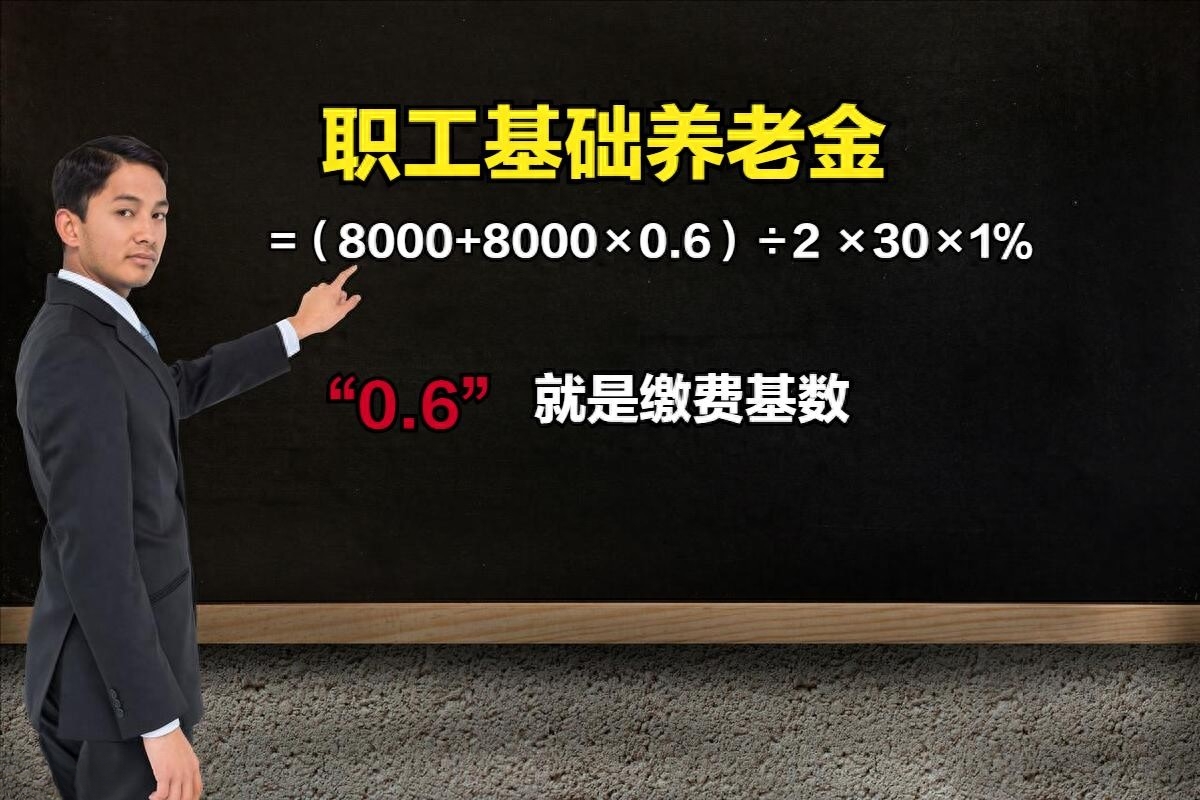

0.6指数的:基础养老金 =(8000+8000×0.6)÷2 ×30×1% = 1920元/月;

指数为1的:基础养老金 =(8000+8000×1)÷2 ×30×1% = 2400元/月;

基础养老金的差距:每月养老金少480元,一年共少5760元! 个人账户另算。

提醒:想退休金高,有条件的朋友,建议你提高基数缴费。

在企业上班的朋友:工资低于最低缴费基数的,强制按最低基数缴;工资高于最低缴费基数的,应按实际工资作为基数缴费。

如:江苏省2023年社平工资为8132元。指数1缴费=8132×24%(单位16%、个人8%)=1952元;指数0.6缴费=8132×60%×24%=1171。

一句话总结:

缴费指数差0.4,退休金也就相差40%!年轻时多缴,退休后每月就能多得,按自己的条件规划规划!

感谢您的阅读!麻烦帮忙转发和点赞,感谢!!