中美关税激化:国内畜牧板块80%大豆供应链重构,政策红利催生涨停潮。

关税政策反转!粮畜股涨停潮背后,哪些细分领域最受益?

反关税概念股掀涨停潮,粮畜板块迎来估值修复契机?

关税壁垒松动,养殖种植股集体涨停,机构已悄然建仓?

34%关税重压下,国内大豆进口锐减80%催生涨停潮。

2025年4月8日,大连商品交易所豆粕期货价格单日暴涨3.2%,这是中美关税战升级后的第三次跳涨。当华尔街分析师仍在测算科技股波动率时,黑龙江某饲料厂的采购经理张明已经48小时没合眼——他正带着团队将3000吨美国大豆订单紧急替换为巴西货源,每吨多出的150美元运费,成了保住客户订单的最后筹码。

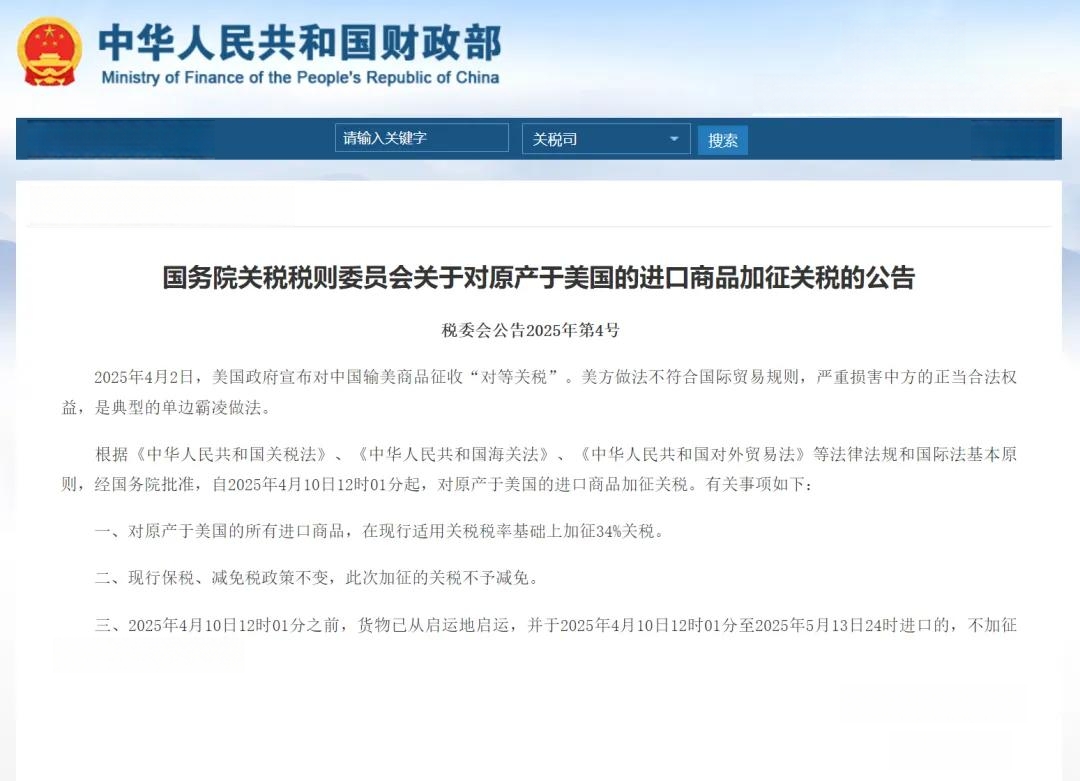

特朗普政府4月2日宣布的34%对华关税清单,像精准制导导弹击中了中国畜牧业的"阿基琉斯之踵"。数据显示,中国饲料行业60%的蛋白原料依赖进口大豆,其中美国曾长期占据20%份额。以当前美豆到岸价600美元/吨计算,新增关税直接导致每吨成本激增204美元(约合人民币1470元),这意味着养猪场的饲料成本将整体上浮5%-8%。

在这场没有硝烟的战争中,温氏集团成了被聚焦的"压力测试样本"。该企业2025年一季度从美国引种的3000头杜洛克种猪,因关税叠加物流溢价,单头采购价从1.2万元飙升至1.35万元,全年预算超支1.2亿元。面对成本重压,温氏启动"华系猪种突围计划":联合中国农科院加速培育"华系长白猪",通过基因选育将料肉比优化至2.4:1(与美国品种差距仅0.1),抗病率却提升15%。在山东莱阳养殖基地的对比实验中,新猪种在蓝耳病爆发期的存活率较美国品种高出22个百分点。

巴西在这场危机中意外成为最大赢家。2025年一季度,中国从巴西进口大豆占比从35%飙升至85%,阿根廷、俄罗斯分别贡献8%和4%,美国份额则断崖式跌至3%。但这场转移并非没有代价:巴西桑托斯港因运力超负荷,导致大豆到港周期从35天延长至50天,国内饲料企业被迫多支付15%的仓储成本。广东海大集团采购总监透露:"现在每船巴西豆的滞期费高达12万美元,相当于每吨又涨了15美元。"

政策层面迅速启动替代方案:

- 稻谷定向拍卖:2024年超2000万吨库存稻谷被用于饲料生产,虽需添加合成氨基酸弥补蛋白质缺口,但综合成本仍比进口玉米低8%。湖南某饲料企业算了一笔账:用稻谷替代30%玉米后,每吨饲料成本下降75元。

- 昆虫蛋白革命:山东某生物公司将黑水虻幼虫加工成蛋白粉,年产能力达50万吨,成本比豆粕低12%。在新希望六和的养殖实验中,添加10%昆虫蛋白的饲料,肉鸡增重速度提升9%。

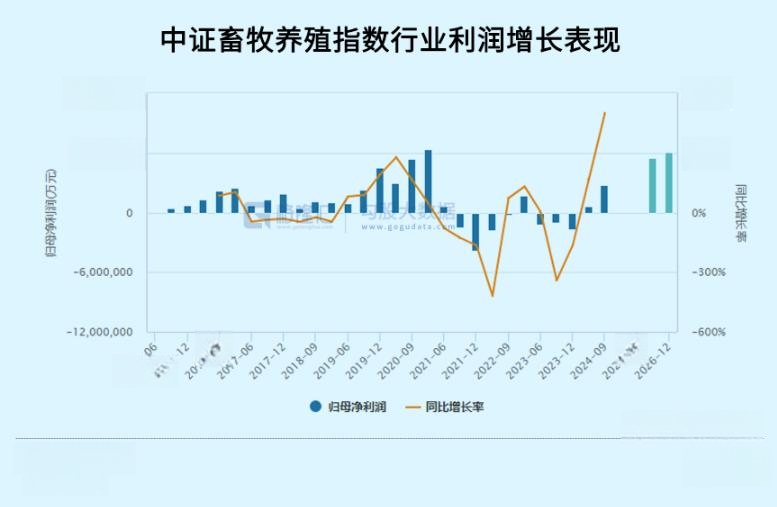

4月8日,畜牧ETF(159867)单日成交额突破18亿元,创成立以来新高。这背后是资本对行业格局剧变的精准预判:

- 规模化企业优势凸显:牧原股份凭借自建饲料厂和期货套保,将成本波动控制在3%以内。其期货团队通过"买入看涨期权+卖出看跌期权"策略,成功锁定每吨饲料200元的成本空间。而中小养殖场因缺乏风险对冲工具,利润率从5%缩水至1.5%。

- 技术溢价成为新战场:海大集团研发的AI饲喂系统,通过摄像头识别猪只体型,算法优化投料比例,使饲料浪费率从8%降至3%。在河南某万头猪场实测中,该系统使单头生猪养殖成本节约80元,相当于每头多赚45元。

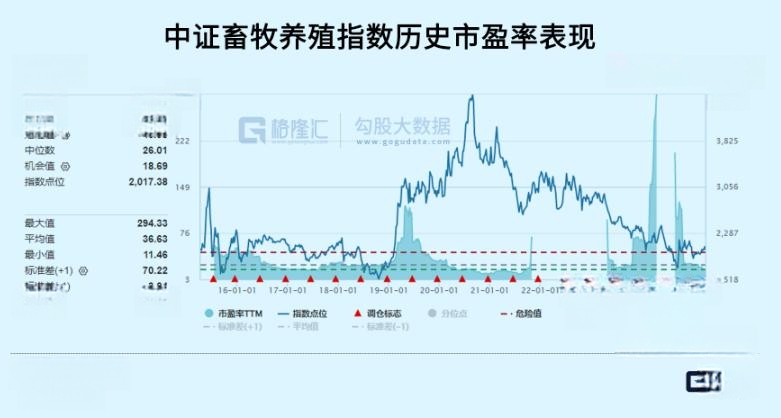

但狂欢之下暗藏风险。中证畜牧指数当前市盈率18.5倍看似低廉,实则处于近十年估值中枢(25倍)下方。某私募基金经理坦言:"现在冲进来的资金,80%说不清氯化胆碱和维生素的区别,就像2015年追高养猪股的那批人一样。"

这场危机意外催生了三大技术革命:

- 生物育种加速度:隆平高科联合华中农大,将转基因玉米品种审定周期从5年压缩至3年。其研发的"抗虫BT玉米"在2025年市场占有率预计突破30%,每亩可增收180元。

- 动保国产化逆袭:科前生物自主研发的猪瘟疫苗,借助新型佐剂将保护率提升至98%,价格却比进口产品低40%。在湖北某养殖县的推广中,半年内抢下15%市场份额,直接降低养殖风险成本220元/头。

- 智能设备普及潮:广东某企业推出的AI疫病预警系统,通过识别猪只咳嗽频率、体温变化等行为异常,准确率达92%。在江苏某猪场的实测中,系统提前15天预警非洲猪瘟疫情,避免直接经济损失800万元。

更值得关注的是合成生物学的突破。中国农科院团队利用CRISPR技术,成功培育出蛋白质含量达18%的饲用水稻,较传统品种提高6个百分点。在江西高安的田间试验中,该水稻亩产干物质达1.2吨,粗蛋白含量相当于每吨减少200元豆粕用量。该项目已进入中试阶段,2026年有望实现商业化种植。

国务院《加快建设农业强国规划》释放明确信号:

- 2027年前投入50亿元专项资金攻坚种业"卡脖子"技术,重点支持基因编辑、合成生物学等领域。

- 生物育种商业化面积从2024年的400万亩扩至2025年的1000万亩,预计增产粮食80亿斤。

- 畜禽粪污资源化利用率目标从76%提升至85%,通过沼气发电、有机肥生产等路径实现循环经济。

但行业仍面临两大挑战:

- 成本传导滞后效应:当前猪价尚未完全覆盖饲料涨幅,散户退出速度加快。农业农村部数据显示,能繁母猪存栏量已连续3个月下降,2025年下半年或出现供应缺口。

- 国际规则重塑压力:美国正游说WTO对中国稻谷补贴政策发起调查,巴西也计划对大豆出口加征环境税。若叠加实施,中国饲料企业可能面临每吨30-50美元的额外成本。

这场由关税战引发的农业变局,本质上是一场关于生存权的全球博弈。当美国农民在过剩的1.2亿吨大豆库存中发愁时,中国东北的黑土地上,杂交水稻正在抽穗扬花。从被迫转型到主动突围,中国企业用数据、技术和政策协同,书写着不同于任何历史周期的突围样本。正如一位行业观察者所言:"关税大棒打不垮中国农业,只会逼出更强大的产业链韧性。"