我国台湾省著名女星大S(徐熙媛)去世一事让不少人唏嘘,与此同时,大S身后财产分配问题也引起广泛关注。

据了解,大S总计留下来遗产价值10亿台币。此前,大S已经通过立遗嘱明确将遗产留给了母亲和两个孩子。

就算提前立了遗嘱,大S的两个孩子都是未成年人。汪小菲是中国大陆人,按照中国台湾省的法律规定,正常情况下, 汪某菲作为生父,拥有第一顺位抚养权,他可以控制子女所继承的大部分遗产 。

虽然我们都只是这起事件的看客, 但是想到大S打拼了大半辈子,而且那么努力保护的孩子,被汪某菲以及汪母拿走,就觉得痛心疾首。

婚前财产,离婚时不一定能分走,但是变成遗产,孩子未成年的情况下,孩子的生父就有了控制权。 生死之间,我们能为家人做些什么,才能免去无谓的纷争?

对于中高净值家庭来说,财产传承很有必要提前规划,确保可以把资产留给指定的亲人。

在遗嘱之外,香港保险也是财产传承的重要工具。

假设大S生前买了香港保险,就能够确保她的钱能够给到孩子,任何人都没法占用。

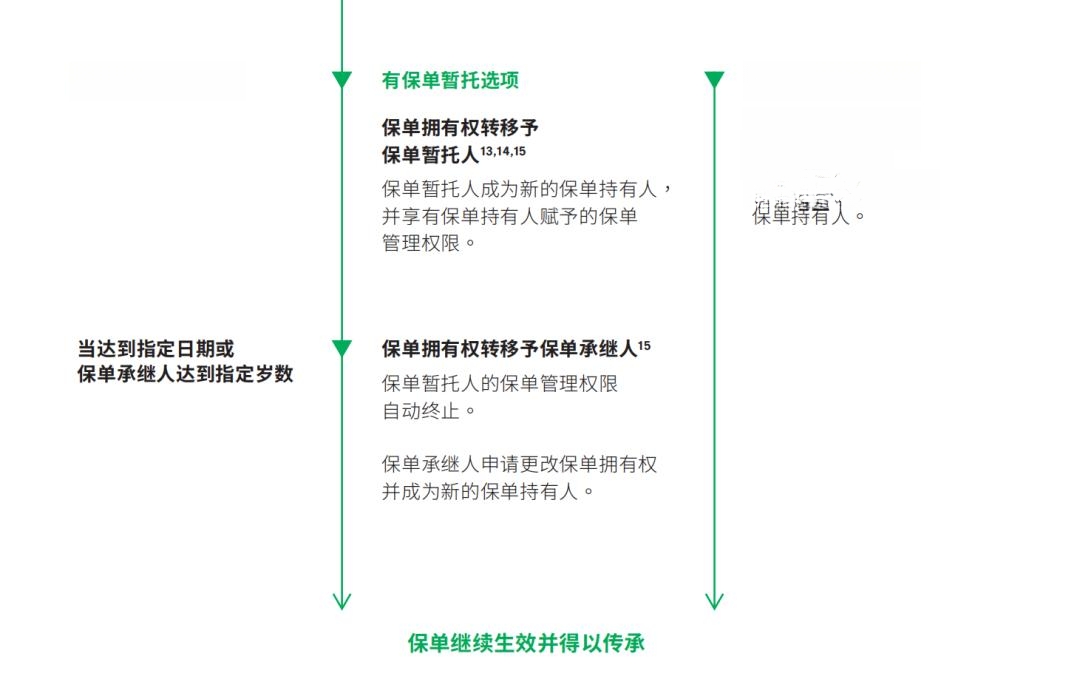

香港有几款分红储蓄险产品,有 【暂托人】 的功能设计,也就是将自己信任的以为亲属设置为保单的暂托人,在孩子成年以后(可指定岁数)再将保单转移给孩子。

等到自己百年以后,保单里的钱不仅能稳稳增值,还能确保给到自己的孩子专用。

下面是我们某位客户的案例,梁女士与前夫育有两个儿子(未成年),俩人离异之后,梁女士就一直思考着财产传承的问题。

她担心自己哪天要是突发意外,自己的钱要被现任以及前夫全部分走,孩子未来的生活、教育无法保障。

借助香港保险,梁女士拿到了一份满意的财富传承方案:

买入一份总保费60万美元的保单,分5年交,年交12万美元。

梁女士自己做投保人,孩子做被保人,同时将自己的亲弟弟设为保单的【暂托人】 ,指定孩子25岁的时候成为保单的投保人。

而且, 【暂托人】是不能随意处置保单的, 他能从保单里取多少钱出来、什么时候把保单的所有权变更给梁女士的孩子,都完全由投保人梁女士设置决定。这也就避免了【暂托人】私自占用这笔钱的风险。

如果梁女士自己一直平安顺遂,陪伴着孩子长大,没什么意外,自己负责管理这份保单。

万一不幸发生了意外,后续由孩子的舅舅【暂托人】代为管理保单, 按照梁女士的设计,舅舅每年从保单中提取6%的资金用于孩子的教育花费。

在产品的方案设计下,即便孩子未成年,还没具备足够的理财能力,也能保护财富不被他人占有或将来肆意挥霍。

香港保险的其他功能,也是有钱人选择用来财富传承的重要原因。

1、 香港保险具有资产隔离的作用。

如果是给孩子留房产,未来孩子需要用钱变卖房产之后,另一半还是有可能分走房款。

如果父母出钱,将孩子作为投保人,且在婚前交完保费,这份保单就属于孩子的个人婚前财产, 万一未来孩子不幸遭遇离婚,也不会被分割 。香港保单的私密性非常高,如果不提起,另一半基本很难知道保单的存在。

2、香港分红储蓄险预期利益可观,能够稳定增值。

长期持有保单的情况下,香港分红险能实现6%(复利)的预期收益,稳定增值的情况下,不用考验孩子的投资水平。

我们以上面那份方案为例, 60万美元 的保单,分5年交,年交12万美元。

在第20个年头,保单里预期将有 171.8万美元 ,此时的预期收益为 6% ;

到了第30年,保单预期将有 312.8万美元 ,此时的预期收益为 6.06% 。

此前胡润研究院发布《2023胡润财富报告》, 未来10年,我国中高净值家庭将有21万亿元财富传给下一代, 未来30年将有84万亿元财富传给下一代。