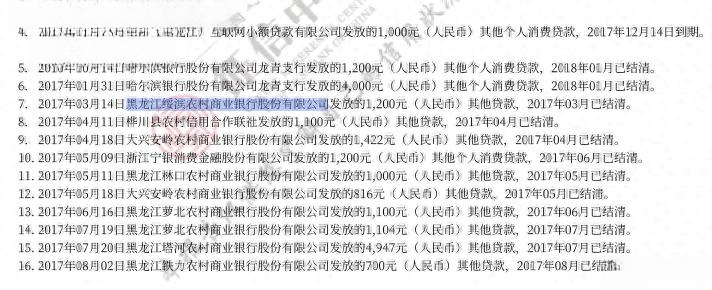

近日,一位网友向我们提供了个人征信截图,截图显示其在多家银行有贷款记录,贷款金额从 700 元到 4000 元不等。然而,该网友坚称自己从未去过截图中涉及的银行办理贷款,甚至从未涉足黑龙江地区,更别提在当地小银行贷款了。

经了解,这些贷款记录与该网友在 2016、2017 年间申请的网贷有关。原来,网友在网贷平台申请贷款,实际放款方却是截图中的银行。但这些银行大多为地区性银行,根据相关规定,它们是不允许跨地区跨省发放互联网小额贷款的。

那么问题来了,这些黑龙江地区的县级商业银行可以通过借贷中介平台发放互联网小额贷款吗?

从监管层面来看,黑龙江地区的县级商业银行通过借贷中介平台发放互联网小额贷款存在诸多限制。根据国家金融监督管理总局发布的《小额贷款公司监督管理暂行办法》,虽主要针对小额贷款公司,但也侧面反映出金融监管对小额贷款规范经营的重视。其中明确规定,小额贷款需坚持小额、分散的业务定位,对贷款集中度比例等有严格要求 。

在跨区域经营方面,很多地区性银行受到限制,黑龙江的县级商业银行大概率也不例外。如果通过借贷中介平台发放互联网小额贷款,很可能会突破地域限制,这明显违反相关规定。并且,目前并没有明确的法律条文支持县级商业银行通过借贷中介平台发放互联网小额贷款,这就使得这种操作的合规性存疑。

从实际操作角度出发,银行与中介合作存在风险。一方面,中介平台的资质和信誉参差不齐。部分不良中介可能存在欺诈行为,如骗取借款人手续费、服务费等,或者协助借款人提供虚假资料,这不仅损害借款人利益,也会让银行面临不良贷款风险。另一方面,银行难以对中介平台进行有效监管。在互联网小额贷款业务中,从客户信息审核到贷款发放再到贷后管理,都需要严格把控风险,如果中介参与其中,银行很难保证每个环节都符合监管要求。

另外,黑龙江省的一些银行,如农行黑龙江省分行,已公开声明不与任何中介机构或个人开展农户贷款以及个人消费(经营)贷款业务合作,这在一定程度上也反映出银行对与中介合作发放贷款持谨慎态度。

根据相关法规,县级商业银行在不允许跨地区、跨省发放互联网小额贷款的情况下发放此类贷款,是明显违法的行为。银保监会发布的相关通知明确规定,地方法人银行不得跨注册地辖区开展互联网贷款业务 。这一规定旨在加强金融监管,防范金融风险,维护金融市场秩序。县级商业银行作为地方法人银行,必须严格遵守该规定,若违反则属于违规操作,将面临监管部门的处罚。例如,宁波鄞州农村商业银行股份有限公司就因违规开展互联网贷款业务、违规跨区域开展信贷业务等,被国家金融监督管理总局宁波监管局罚款 560 万元 ,这充分体现了监管部门对这类违规行为的严肃处理态度。

而对于其上传的因跨地区、跨省发放小额贷款产生的个人征信记录,同样存在违规问题。《征信业管理条例》规定,从事征信业务及相关活动,应当遵守法律法规 。县级商业银行跨地区放贷本身就违法,基于这种违法放贷行为产生的征信记录,其来源不合法合规。并且,征信记录的目的是为了准确反映个人和企业的信用状况,为金融机构等信息使用者提供参考。但这种违规放贷产生的征信记录,可能会对信息主体的信用评价产生误导,侵犯信息主体的合法权益。一旦信息主体对这类违规的征信记录提出异议,相关部门应按照规定进行调查和处理,要求违规银行纠正错误,消除不良影响。

总之,无论是县级商业银行跨地区、跨省发放互联网小额贷款的行为,还是由此产生的个人征信记录,都不符合法律法规要求,不仅破坏金融秩序,还损害了借贷双方的合法权益,监管部门需加强监管和整治。