政策红利释放!新型储能产业迎爆发式增长,核心受益上市公司全梳理

工信部等八部门今日正式印发《新型储能制造业高质量发展行动方案》,明确提出到2027年实现产业高端化、智能化、绿色化发展目标,并培育3-5家千亿级生态主导型企业。政策聚焦锂电池、钠电池、液流电池、氢储能等关键技术,以下为直接受益的上市公司及细分领域解析:

一、锂电池产业链:技术迭代与产能升级

政策重点支持锂电池技术升级,布局大容量、高安全储能电池及固态电池。

核心标的:

- 宁德时代(300750):全球储能电池龙头,第三代储能电芯循环寿命突破1.5万次,深度绑定国内外大型储能项目;

- 比亚迪(002594):布局硫化物固态电解质研发,2024年完成实验室验证,规划2026年量产固态电池储能系统;

- 亿纬锂能(300014):磷酸铁锂储能电池产能超100GWh,2024年海外订单占比提升至30%;

- 国轩高科(002074):长寿命电池技术获南方电网战略合作,电网侧储能项目加速落地;

- 当升科技(300073):固态电池正极材料核心供应商,开发高镍三元材料适配固态体系,与卫蓝新能源等头部企业深度合作;

- 上海洗霸(603200):突破氧化物固态电解质技术,年产1万吨固态电解质粉体材料项目2024年投产;

- 金龙羽(002882):国内首家实现硫化物固态电解质中试量产,产品已通过宁德时代、比亚迪认证

- 恩捷股份(002812):固态电池专用复合隔膜技术领先,2024年新增产能5亿平方米;

- 贝特瑞(835185.BJ):全球锂电池负极材料龙头,硅基负极技术领先,2024年量产新一代高容量硅碳负极材料,适配大容量固态电池需求。

二、钠电池技术:工程化应用加速

政策推动钠电池在低成本、宽温域场景的规模化应用。

核心标的:

- 华阳股份(600348):联合中科海纳建成1GWh钠电池产线,2025年规划产能达5GWh;

- 传艺科技(002866):钠电池中试线量产进度领先,已获通信基站备用电源订单;

- 鹏辉能源(300438):钠电-锂电混合储能系统进入户用储能市场,成本优势显著。

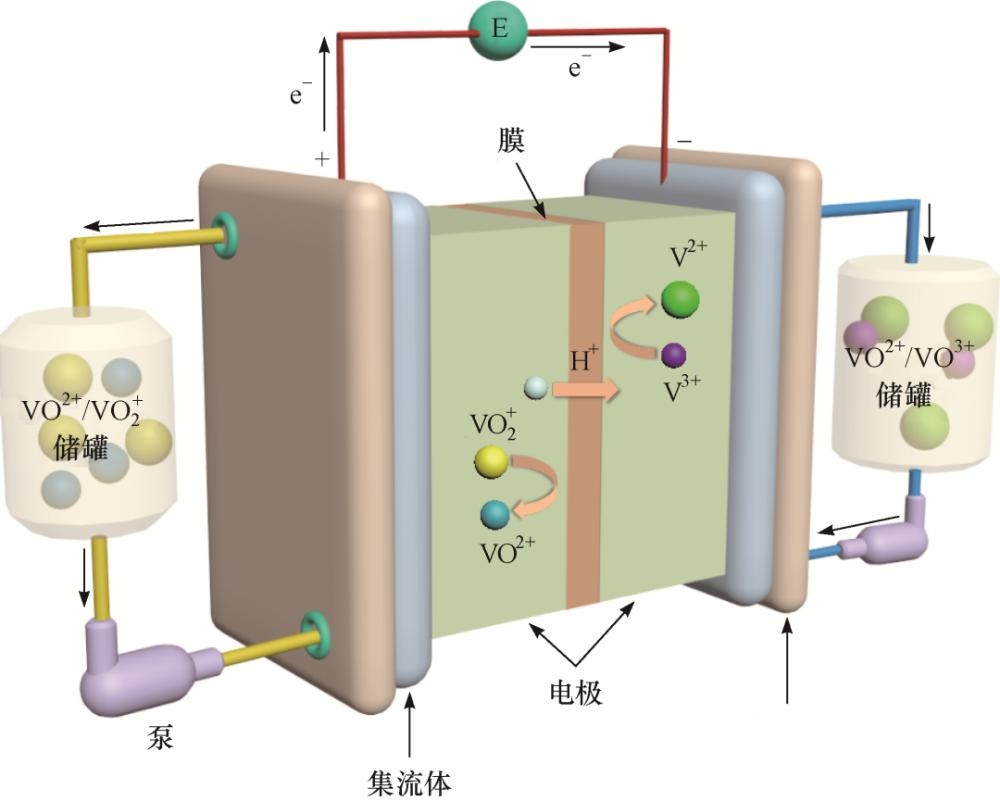

三、液流电池与长时储能:万亿级市场开启

政策点名支持全钒液流电池及压缩空气储能技术。

核心标的:

- 钒钛股份(000629):国内钒资源龙头,电解液市占率超60%,深度受益液流电池放量;

- 上海电气(601727):全钒液流电池系统覆盖风光配储项目,中标多个国家级示范工程;

- 陕鼓动力(601369):压缩空气储能核心设备供应商,参与国内首个300MW级项目。

四、超级电容器与混合储能:填补短时高频需求

政策鼓励超级电容器与锂电池混合技术,提升电网调频能力。

核心标的:

- 江海股份(002484):超级电容技术国内领先,产品应用于新能源车能量回收系统;

- 新筑股份(002480):欧洲市场储能系统订单突破10亿元,混合储能方案适配工商业场景。

五、氢储能与资源保障:战略级布局

政策明确加强锂钴镍资源开发,超前布局氢储能技术。

核心标的:

- 亿华通(688339):氢燃料电池系统市占率第一,制氢-储运全链条布局完善;

- 隆基绿能(601012):光伏龙头加速布局光储一体化,2024年推出“光伏+储能”系统解决方案,适配户用及工商业场景;

- 赣锋锂业(002460):海外锂矿权益储量超3000万吨,资源自给率提升至70%;

- 天齐锂业(002466):全球锂资源巨头,海外锂矿权益储量超3000万吨,资源自给率提升至70%;

- 华友钴业(603799):印尼镍项目产能释放,前驱体材料供应宁德时代、LG新能源。

区域集群机会:三大增长极浮现

- 长三角(宁德时代、上海电气):聚焦锂电池、液流电池产业集群;

- 珠三角(亿纬锂能、鹏辉能源):户用储能、数据中心备电市场领先;

- 成渝地区(天齐锂业、川环科技):依托锂矿资源打造储能材料基地。

风险提示:技术路线迭代、原材料价格波动可能影响企业盈利,需关注龙头企业技术壁垒及产能落地节奏。

(本文不构成投资建议,数据截至2025年2月17日)