大家好,欢迎来到万保资讯。

不少临退休,但已经没有上班的朋友都会纠结一个问题,要不要自己多买几年社保?

多买几年社保,目的肯定是想提高退休后的收入。

但因为负担大,通常只能按最低标准买,担心这样会拉低缴费指数,最终反而拖低了养老金,不买好过买。

究竟真实情况又是怎样呢?

今天就给大家深入分析讲解一下。

01. 如何计算缴费指数?

众所周知,缴费指数和缴费时间是影响我们养老金的2个决定性因素。

缴费指数越高,缴费时间越长,退休收入就越高。

缴费时间很容易理解,就是我们总的缴费月数,最低要求从180个月(15年)到240个月(20年)不等,视个人情况而定。

缴费指数是自己缴费工资,与当时社平工资的比值。

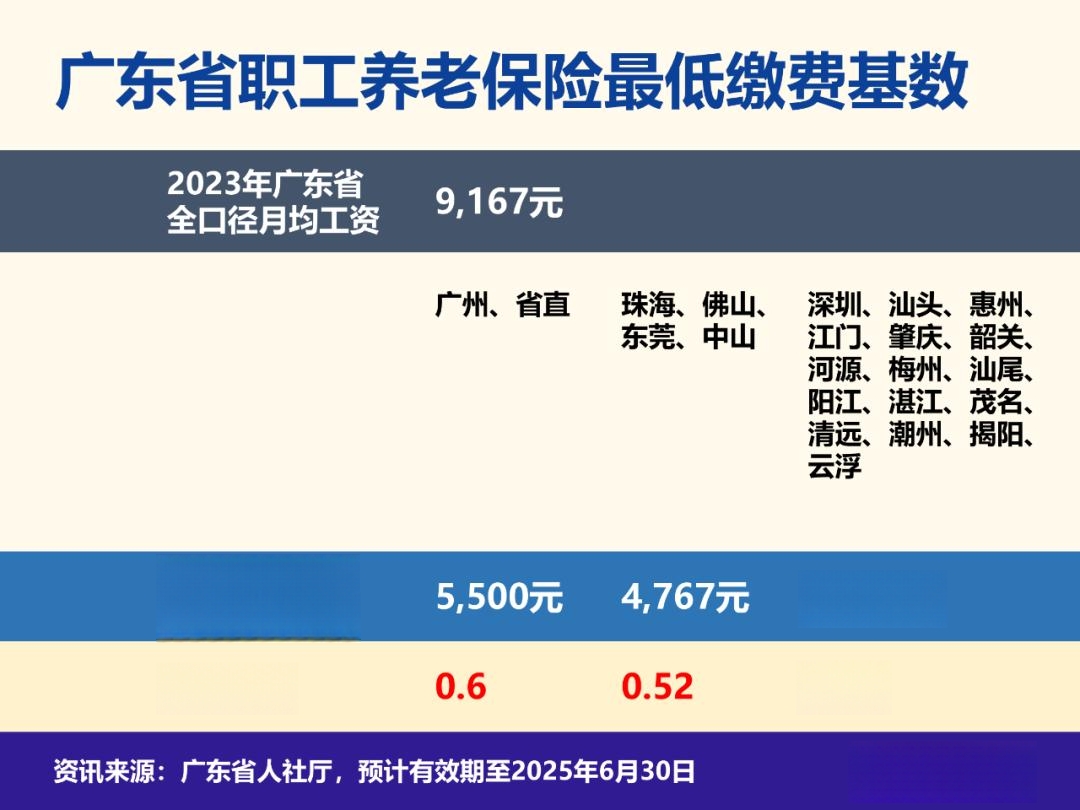

比如2025年1月广东省缴纳社保的基准,是2023年全口径社平工资9167元。

如果当月我的缴费工资是8000元,除以9167元得到0.8727,这就是我在2025年1月的缴费指数。

显而易见,只要你缴费了多少个月,就有多少个月的缴费指数。

到最后办退休的时候,社保局把所有月份的缴费指数平均起来,就是你的个人平均缴费指数,显示在养老金的核定表格上。

02. 不用担心拉低缴费指数

我们的养老金大体由统筹和个账两部分组成,其中统筹(基础养老金)占大头。

2024年广东省的养老金计发基数是9307元,如果我缴费20年,个人平均缴费指数是1。

那么统筹部分的养老金,就是9307元乘以(1+1)的平均值,再乘以20年的1%,等于1861元。

假如我想自己多买5年社保,但只能用0.6档去缴费,那么结果又会如何呢?

这时候可以采用加权平均法,先去计算多买5年后的平均缴费指数。

计划总共缴费25年,已缴费20年,的权重就是0.8,余下5年的权重是0.2。

20年的平均指数是1,乘以权重0.8,等于0.8。

同样方法算出5年部分的加权指数是0.12,再把两者相加,得出25年的总平均指数是0.92。

最后套用统筹部分的计算办法,算出25年缴费后的可以拿到基础养老金2234元。

证明即便平均缴费指数被拉低到0.92,也要比按指数=1买20年要好。

再加上个账部分和可能有的过渡性养老金,退休超过4000元应该就问题不大。

03. 利用补贴省钱买社保

所以有能力的话,即便已经满足最低缴费时间的要求,我们都是建议多买几年社保。

尤其是缴费时间不足20年的,如果指数又低,退休很可能就不足2000元。

现在想知道自己的缴费指数也不难,随时可以上广东人社App查询。

登录后在公共服务板块点击“社会保险”,打开待遇测算功能(广东省参保人专用版)就找到。

退休前买社保如果利用好政策,还能省不少钱,减轻很多负担。

比如4050补贴,一般只能拿3年,但如果离退休不足5年,可以拿到退休为止。

补贴800元一个月,现在自己买社保医保1505元,等于只需花705元。

还有失业金,从3月份开始就会增加到2250元1个月,一次最多可以拿24个月。

期间有国家代缴医保,不用自己买,只需要养老保险就行。

拿完应领取的失业金后,如果离退休不足1年,还能继续拿到退休为止,同时连养老保险都由国家帮你买,等于1年社保医保都送给你。

但4050补贴和失业金不能同时拿,所以要事先好好筹划,才能实现自己利益最大化。

04. 结语

其实我们以往都反复讲过很多次,长缴比多缴更有效。

这是因为在办退休的时候,自己的缴费指数需要与社会工资拉平均,等于低工资的人占了高收入人群的便宜。

所以临近退休就不要犹豫了,利用好失业金和补贴政策,尽量再多买几年社保。

退休后每月多拿几百元养老金,享受更好的晚年生活吧。

好啦,今天就聊到这里。

有问题,欢迎评论或者私信交流。

关注我,了解更多广州本地的社保和保险资讯。

谢谢大家!

我们下期再会!