前几天,国新办新闻发布会上,负责货币的货币司司长说了这么一句话——

“金融机构的平均法定存款准备金率大约为7%,还有一定的空间。”

针对央行的这个表态,很多媒体也进行了解读,但我看了之后感觉相关的报道都没写到“点子”上。

因为大家忽略了“存款准备金还有一定空间”这句话,其底层逻辑是货币放水。

那么,如果放水会释放多少货币呢?

不卖关子,直接说结论:24个月内最低不低于2万亿,最高不超过6万亿。

我知道,有些伙伴或许会说:你说放水就放水吗?你说6万亿就6万亿吗?

来,今天的文章就从几个维度给大家说说“存款准备金调节货币的逻辑是什么?”、“存款准备金最高可以释放多少货币?”

以及存款准备金率调整对普通人、购房者、资产端的影响是什么?

换句话说,如标题所示:6万亿大放水,房价会涨吗?

来,今天就把这件事给大家说明白~

01

首先,法定存款准备金率是个什么玩意儿?

中国央行真正意义上‘成立于1979年’,其成立之初最重要的政策就是设定法定存款准备金制度!

我知道,了解这段历史的伙伴会说:不对啊,央行不是成立于1953吗?

我告诉大家,从1953年到1979这段时间的央行属于“计划经济阶段”,换句话说,有点特别!

真正意义上,符合现代经济市场规律的央行始于1979,在此之后的1982年央行和商业银行的“分工才明确”、

——央行,就负责货币总量调节和货币稳定;

——商业银行,就负责信贷投放;

在此基础上,1984年才有了中国法定存款准备金制度,所以才算真正意义的成立。

换句话说,在“分工”之下,央行是通过法定存款准备金制度来管理商业银行的货币投放和货币稳定的。

那么,是如何通过法定存款准备金制度,管理投放货币和稳定货币呢?

老规矩,给大家举例说明。

假设“美女如花”在商业银行存入了1万元,商业银行将1万元的20%,也就是2000元存入中央银行,这2000元就是法定存款准备金。

而20%就是法定存款准备金的标准,也就是前文货币司司长所说的法定存款准备金大约是7%的标准。

那么,央行要投放货币,就会降低存款准备金率,比如下调5%变成15%,法定存款准备金就由2000元降至1500元,商业银行就变成了8500元,比之前多了500元可以用于放贷。

所以,法定存款准备金制度,一方面可以保证储户提取存款时有充足的准备金,另外一个方面就是调节货币投放。

然而,随着中国金融制度和央行体制的完善,法定存款准备金制度扮演的角色更多的是“货币投放的调节”。

换句话说,降低存款准备金率=商业银行有更多的资金可以放贷

而商业银行的货币投放带有货币乘数,所以,降低存款准备金率等于货币大放水,这话很客观,并不夸张!

那么,按照货币司司长的表述,当前法定存款准备金率7%,还有一定空间,会释放多少货币呢?

在货币不断贬值的背景下,那些城市的房子完成了获利回吐可以购买,那些城市不能购买,推荐阅读文章《杠杆背后的秘密,中国20城供需关系分析~》

02

其次,降低存款准备金率,会释放多少货币?

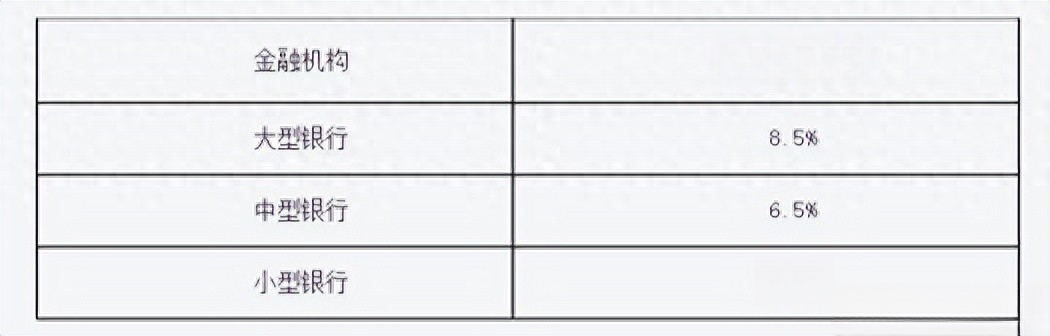

来,先看看不同机构的存款准备金情况。

——截至2024年2月份,大、中、小银行的存款准率分别是8.5%、6.5%、5%。

也就是平均值7%。

那么,从货币大放水的角度看,当前7%的平均法定存款准备金率还能释放多少货币呢?

我从过去、未来两个维度给大家说说。

1、过去6年投放了13.4万亿,平均释放2.2万亿

从2018年到现在法定存款准备金率由14.9%下降之7%,下调了7.9个百分点,合计释放13.4万亿。

从平均值角度看,2018年到2023年6年间,平均投放高能货币2.2万亿,平均每年大概降低1%到1.3%

2、未来呢?

我这里推算了一笔账,大概情况如下。

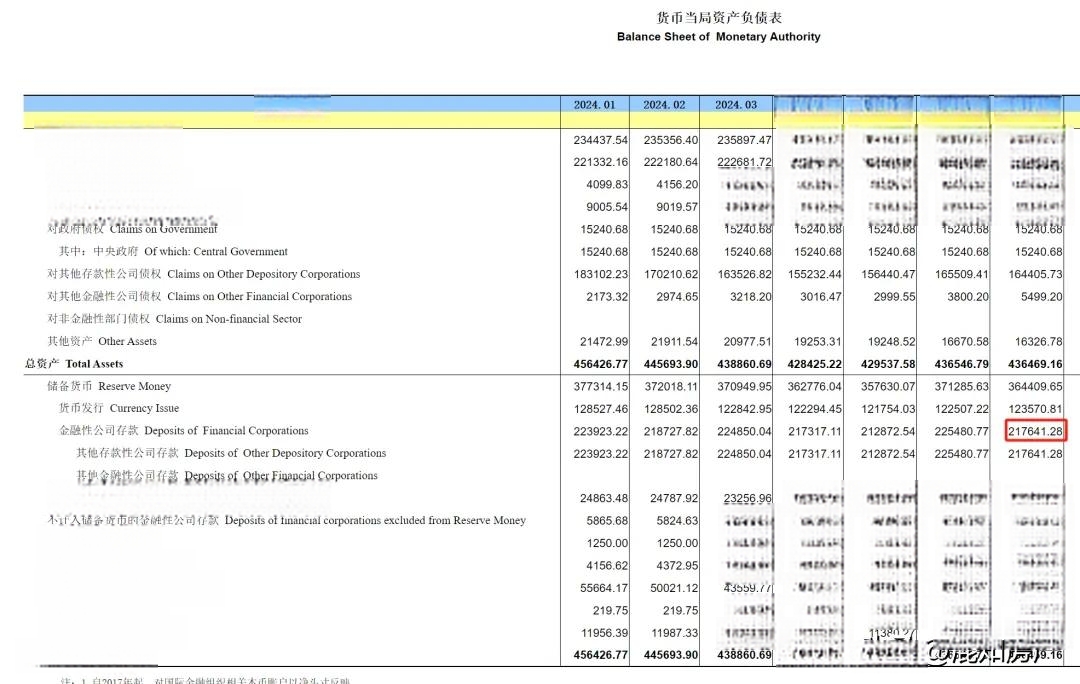

下图截取自央行资产负债表,其中法定存款准备金率的总额是21.7万亿。

按照过去6年的平均降准1%到1.3%,大概每年释放2.2万亿来算,预判未来24个月降低存款准备金率不会低于平均值。

那么,最低释放货币也有2万亿。

说完最低,再来说说最高释放多少货币?

按照2018年4次降准力度释放3.7万亿货币的情况看,未来如果连续降准2次到4次,最高可以释放3到4万亿。

文章看到这里,有伙伴会问,不是说“6万亿吗”,怎么没见你说呢?

来,接着再说说6万亿怎么来的。

按照目前国际上大部分国家法定存款准备金率的情况,我个人认为未来2到3年内,我们的法定存款准备金率会从7%降到5%,也就是下降2%。

为什么下降幅度是2%?

一来过去6年,降低法定存款准备金的平均值在1%到1.3%;

二来全世界主要国家的法定存款准备金率的平均值在5%上下。

所以,两相结合,短期内降低存款准备金的最大幅度在2%,也就是6万亿的来源。

那么,这6万亿怎么计算的?

感兴趣的伙伴可以看看计算过程:21.76万亿÷7%*2%=6.2万亿

文章至此,结论和趋势都很明确:

1、过去降低存款准备金率这件事就是常态,常态到每年平均不低于2.2万亿的货币释放;

2、基于此,未来降低存款准备金率也不会缺席,尤其是经济低迷的背景下,货币大放水只会迟到,不会不到;

换句话说,货币大放水这件事,咱们是有“优良传统”的。

那么,货币投放的趋势如此明显,我是不是就会拍着脑袋告诉大家:放水啦,房价要涨了呢?

明确的告诉大家:不会

因为从货币投放到资产价格上涨,这中间还有一个投放渠道的问题。

从目前政策落地的角度看,投放到资产端的货币渠道很明确,就是超特大城中村旧改和收储商品房。

不过呢,投放路径虽然明确,但这两个路径的货币投放很慢,也就是说“有水龙头,但放水”的动作很慢,水流很小、很细。

也就是说,在资产端“放水的渠道”,政策很明确,但是“倒水”的速度很慢!

但据此就说不断降准的背景下,房价不会涨也是胡说~

因为从货币购买力的角度看,货币贬值这个事情是亘古不变的法则。

大家不要忘记,与法定存款准备金相对的是——商业银行的信贷投放,按照我们过去20年中国的信贷货币M2的增速,货币购买力贬值是不争的事实!

那么,货币购买力贬值了多少呢?

——按通胀率CPI计算,平均通胀值是2.3%

这意味着什么?

意味着100万的货币在过去10年,购买力每年贬值2.3%,十年时间就从100万变成了79万。

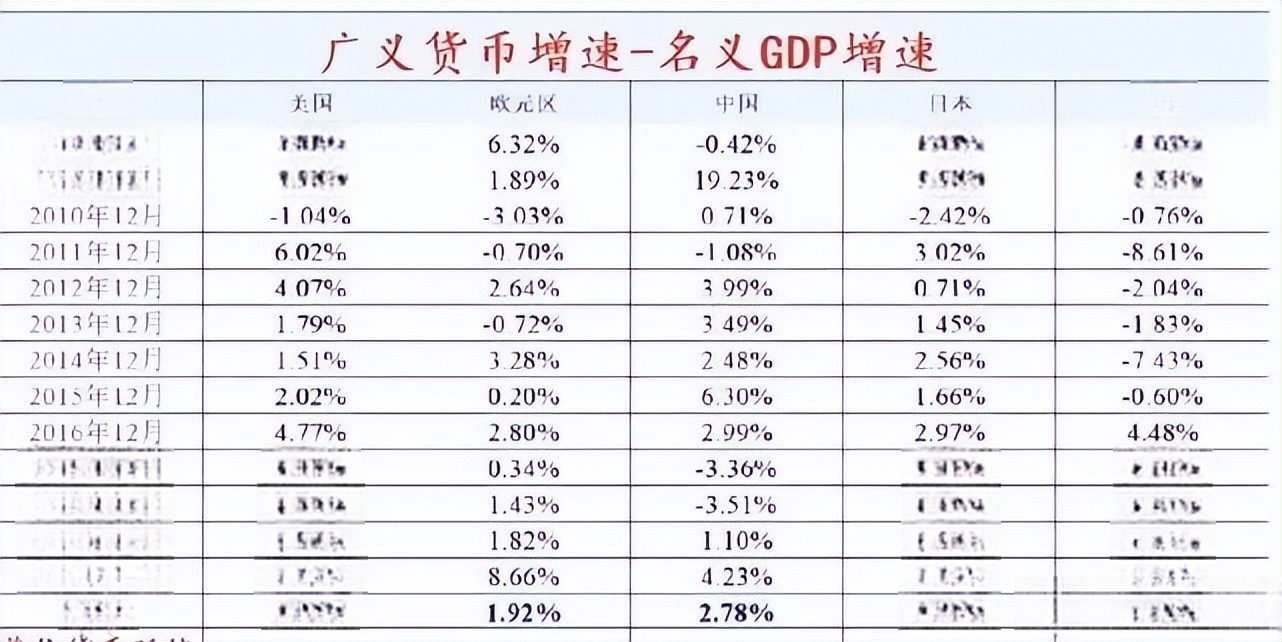

——如果用m2增速减去名义GDP增速,真实的通胀率更严重。

货币增速减去GDP增速,两者之差就是货币贬值的程度。

来,看下图。

从2008年到2020年的平均增速差是2.78%,按照100万货币购买力计算,购买力大概在73万。

所以,降低存款准备金这件事,一方面意味着释放流动性利好当前经济,另外一方面也意味着货币购买力贬值!

大家再想想,从更宏大的叙事角度看,咱们对GDP增速与CPI通胀率增速这两件事情的执着追求,是不是已经从菜价到猪肉价格,从修马路牙子到以旧换新........

也就是说,甭管经济大环境是好,还是坏,对这两件事的执着追求,一直都宏大叙事的“终极目标”

所以,降低存款准备率这件事,短期不会推动房价上涨,但从中长期角度看,从货币购买力的角度看,房子价格上涨是必然的结果!

所以,与其说“房价跌了”,不如说:房价,晚几年上涨而已!

所以,趋势就是:

过去降低存款准备金率(降准)释放货币流动性,未来仍然会持续降低存款准备金率释放货币流动性。

在此背景下,房价不过就是晚几年上涨而已!

在货币超发与城市分化的背景下,随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

03

最后,说几点!

1、任何价格波动,都是货币现象

你以为自己努力工作,拼命966/007变成干饭人就能拥有财富吗?

我明确的告诉大家,在货币贬值和资产价格长期上涨的趋势下,个人劳动性收入,也就是钱(工资)就是废纸。

如果大家看不懂这些负杂的逻辑,就记住下面这段话:

房子的本质是资本品,而非消费品,所以房子价格的涨跌只和一个因素相关:就是货币投放总量和货币流通速度

货币超发的背景下,各个城市行情节奏并不同,哪些城市现在可以购买,哪些城市不能购买?推荐阅读《杠杆背后的秘密,中国20城供需关系分析~》

2、说得很直白了

下图截取自央行在2024年9月10号刊发的内容。

你品,你仔细品,这几句话说了什么?

和我告诉大家的一样,降低存款准备金率=货币扩张吗,而货币扩张不就意味着货币超发,货币购买力下降吗?

3、今年还有一次

如题,今年至少还有一次降准,不低于25个基点!