一

本周重点数据回顾

(一)市场开工

内地:国内市场开工窄幅上调,西南地区部分装置现已重启,内地市场开工上调;

国际:国际甲醇装置开工窄幅调整;

下游:本周,甲醇传统下游市场开工走势不一。

(二)港口库存

截止1月16日,甲醇库存在103.05万吨,较上周增加0.61万吨。

(三)运费

本周甲醇运费价格波动不大。

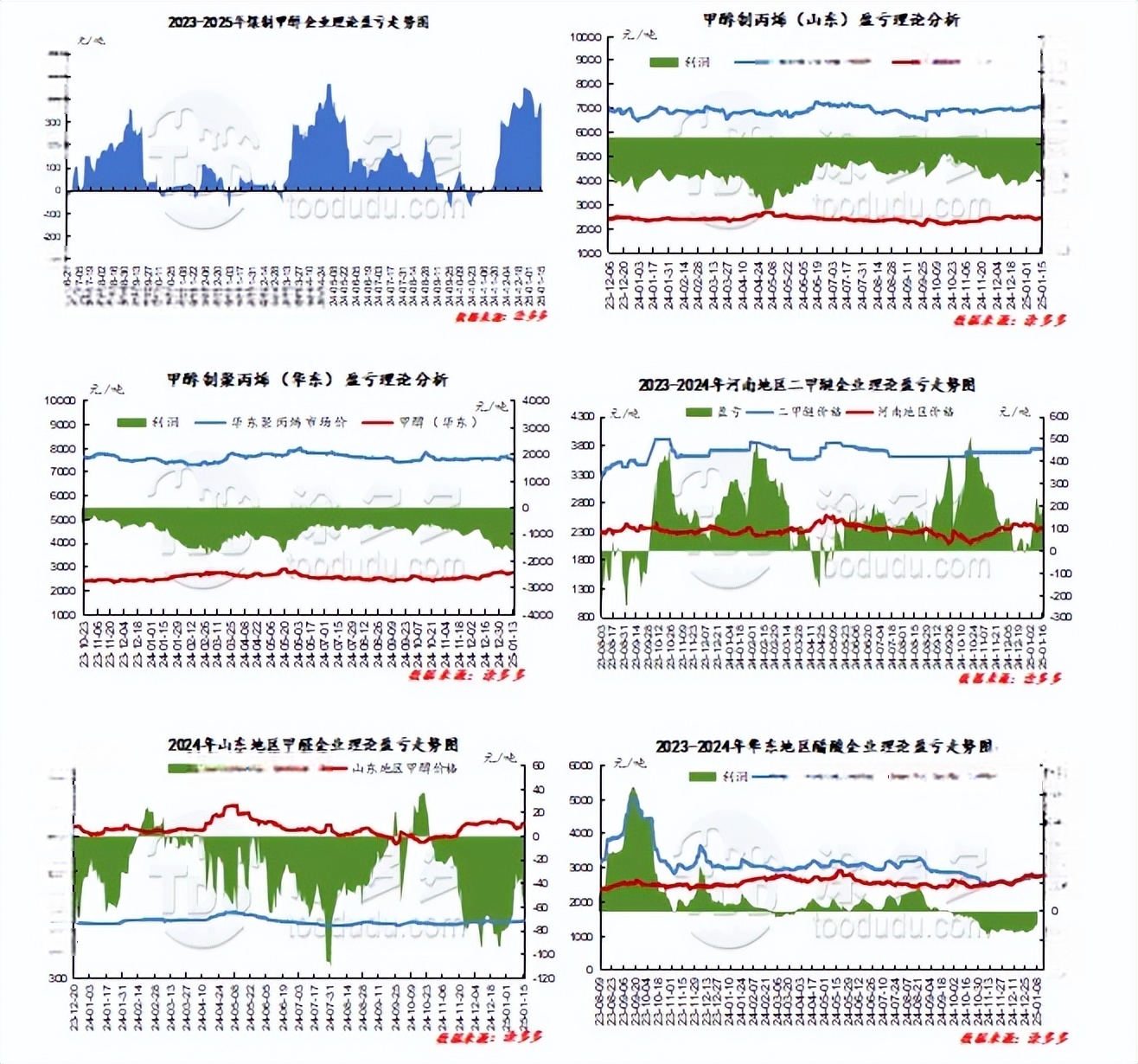

(四)产业盈利

本周,煤制甲醇企业整体盈利情况尚可。传统下游来看,甲醇价格高位回落,传统下游市场行业利润稍有缓解,目前醋酸、甲醛、MTBE等行业处于亏损状态,二甲醚处于成本线边缘。

二

本周甲醇市场回顾

(一)现货市场分析

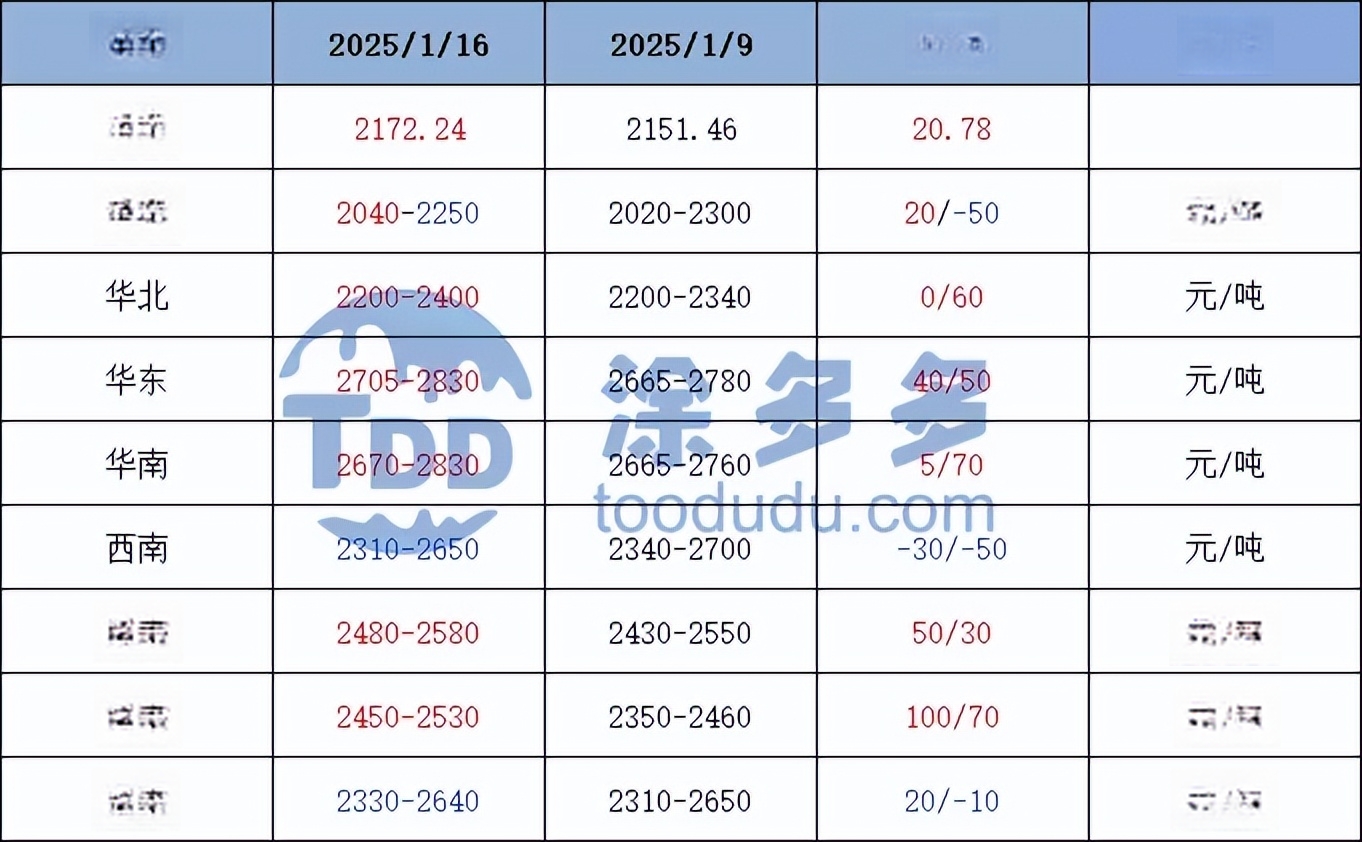

现货市场简析:本周,周内甲醇市场价格先涨后跌,市场整体成交放量有限。周内,国际原油市场价格宽幅上调,带动甲醇主力合约期价随之拉涨,场内业者心态受撑,主产区各厂家报价上调,部分竞拍企业成交多溢价,但周内中期,随着期货盘面的高位回落,场内业者观望情绪渐起,加之临近春节,部分路段运费价格有所上调,一定程度上压缩下游成本,区域内市场成交较前期有所减弱。具体来看,西北地区市场报价窄幅调整,北线报价2040-2080元/吨,南线报价2120元/吨,周初,随着期货盘面的上调,厂家新价走高,区域内整体成交气氛较好,但随着区域内价格的持续走高,部分下游对高价或货源持有一定抵触情绪,加之运费价格的上涨,下游接货成本也随之增加,市场成交气氛较前期减弱。主消费地山东区域市场窄幅上调,鲁南报价2450元/吨,鲁北报价2460-2490元/吨,随着春节假期的临近,部分下游存一定补货需求,场内整体成交气氛有所好转,但运费价格居高不下,下游接货成本增加,部分厂家在出货需求下多有让利操作。华北地区市场报价随行上调,其中河北地区市场2330-2400元/吨,随着市场价格的上调,部分下游业者抵触情绪明显,周内市场成交放量相对有限。山西2200-2300元/吨,周初甲醇期货盘面强势拉涨,带动现货市场价格走高,但由于目前下游节前补货情绪一般,需求端未有明显支撑,区域内市场价格震荡幅度相对有限。

港口市场简析:本周,周内甲醇现货市场价格随盘调整,周初期货盘面强势运行,带动港口现货报价随盘上调,但周内港口市场受进口船货抵港量增加以及下游需求表现一般的影响下,港口库存总量稍有增加;周中,期货盘面高位回落,现货基差走弱,区内商谈氛围一般。截至本周四,江苏地区市场报价2705-2720元/吨,宁波2820-2830元/吨。

(二)甲醇期货市场价格走势分析

本周,周内甲醇现货市场价格随盘调整,周初期货盘面强势运行,带动港口现货报价随盘上调,但周内港口市场受进口船货抵港量增加以及下游需求表现一般的影响下,港口库存总量稍有增加;周中,期货盘面高位回落,现货基差走弱,区内商谈氛围一般。截至1月16日,甲醇期货高开低走。现货按需采购。早间纸货单边逢高出货,套利和换货买盘,基差走弱。午后部分逢低接货,基差企稳。远近月差价扩大。整体成交尚可。太仓主港成交价格:现货短免:2705-2725,基差05+80/+85;1中成交:2705-2730,基差05+85/+88;1下成交:2710-2755,基差05+93/+97;2下成交:2740-2785,基差05+123/+125;3下成交:2720-2760,基差05+105/+110。

(三)本周国内甲醇主要区域价格对比

(四)本周国内部分路段运费价格对比

(五)本周国际市场价格走势图

三

本周甲醇产业装置运行及开工率统计

(一)国内甲醇产业装置运行及开工率统计

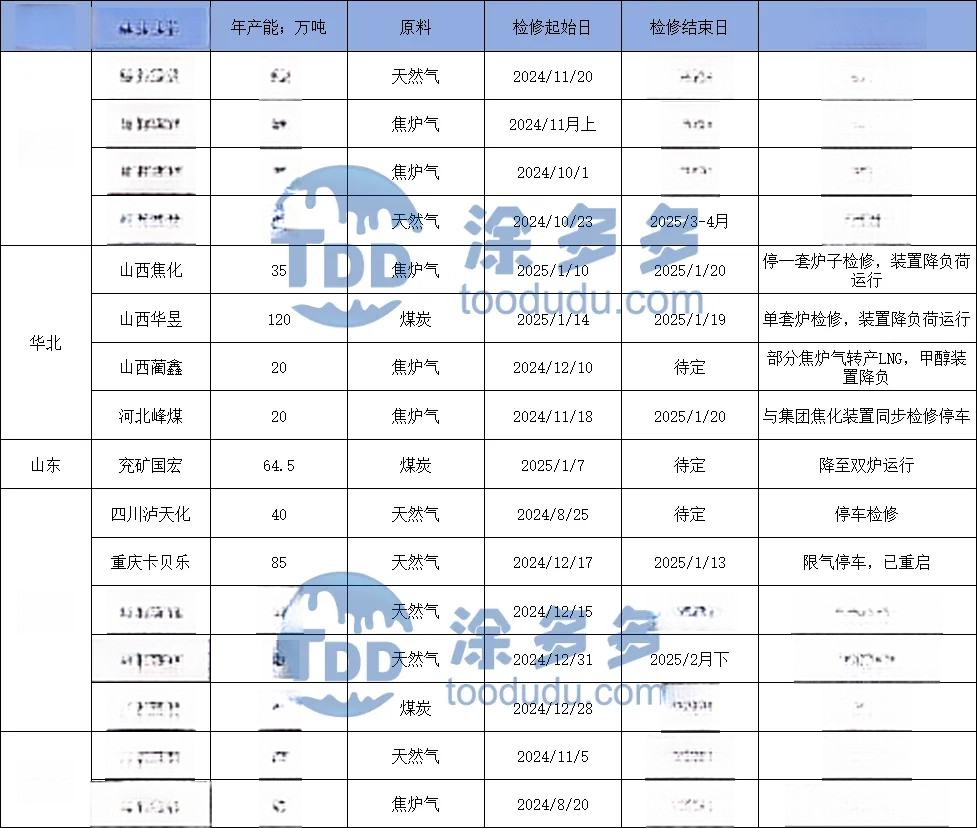

1.国内甲醇厂家检修情况

2.内地市场开工简析

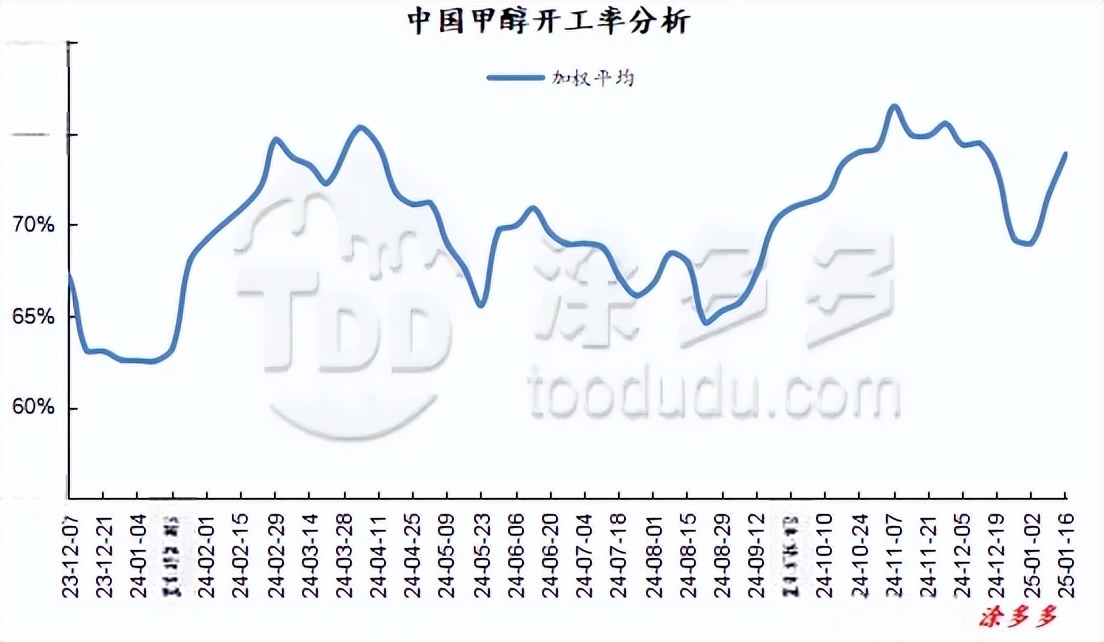

本周,国内甲醇市场开工提升,周内市场开工在73.84%左右,内地市场整体开工增减均有,其中,西南、华中等地区市场开工增加,目前西南地区部分气头装置已重启运行,重庆川维化工77万吨甲醇装置于2024年12月15日停车检修,2025年1月10日已恢复,当前负荷7成左右;重庆卡贝乐85万吨装置于2024年12月17日停车检修,陆续重启中,预计17号出产品。华中地区市场开工增加,中原大化目前恢复正常运行;华昱120万吨甲醇装置于1月13日单套炉检修,目前降负荷运行。华北区域开工稍有下调,山西焦化甲醇装置停一套炉子检修,装置降负荷运行。内地其他区域开工变动不大,后期还需密切关注场内装置运行情况。

3. 甲醇下游产品市场开工简析

本周,甲醇传统下游市场开工走势不一,醋酸、MTBE开工增加,二甲醚、甲醛等开工下调,随着天气的变冷,部分地区市场受环保限产影响开工有所受限,加之临近春节假期,部分业者陆续放假离市,短期内传统下游行业开工难有大幅提升,对甲醇需求或相对有限。目前主力下游行业开工窄幅调整,对甲醇需求刚需为主,但后期还需关注随着原料甲醇价格的上调下游装置是否存在停车或降负的操作。

(二)国际甲醇产业装置运行及开工率统计

1. 国际甲醇装置运行情况汇总

2. 国际市场开工简析

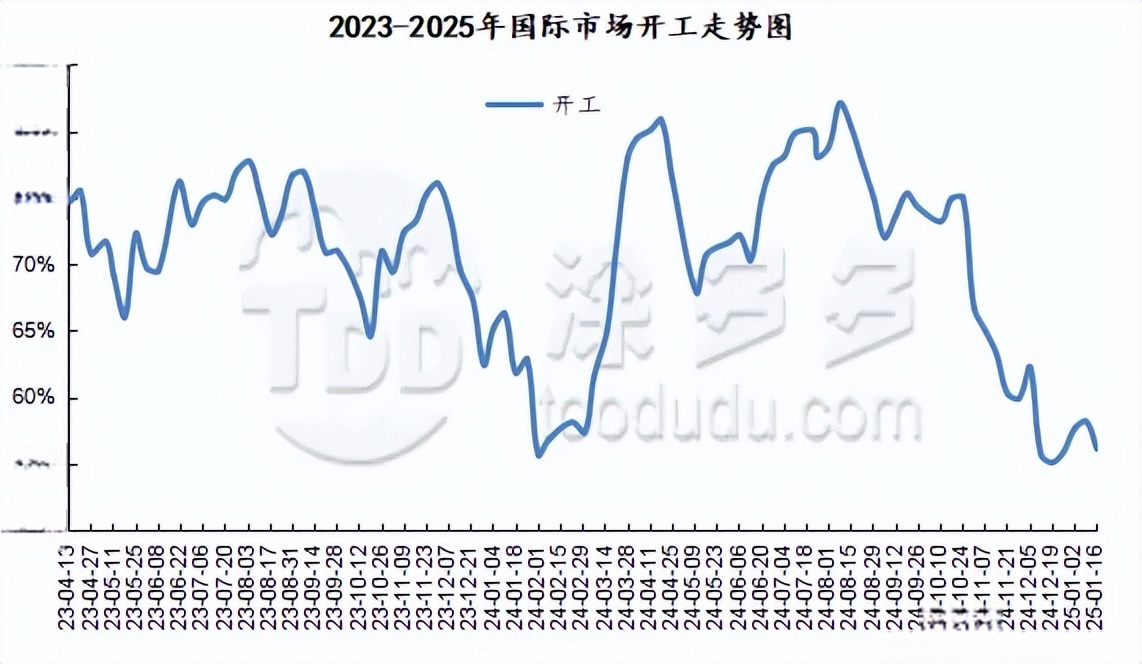

据不完全统计,截止1月16日,国际市场开工在56%左右;目前伊朗地区市场开工略有恢复,虽有装置恢复但开工不高,其它装置维持前期水平;沙特、卡塔尔装置正常;马来西亚一套大装置上周五临时停车检修一周;印尼装置正常;美国区域市场开工维持高位。

四

港口库存数据分析

本周,周内港口区域市场库存窄幅增加,本周库存总量在103.5万吨,相比上周增加0.6万吨,本周港口区域市场库存窄幅增加,目前港口区域进口船货抵港量较前期有所恢复,且临近春节,部分下游区域市场需求稍有减弱。目前来看,下周是春节前最后一周,市场汽运或有所减弱,港口库存区域库存存累库的可能,但后期还需密切关注进口船货抵港情况以及下游需求跟进情况。

五

甲醇产业链盈亏情况分析

本周来看,原料煤炭价格弱势整理,甲醇现货市场价格震荡回落,煤制甲醇利润稍有缓解,目前市场整体盈利情况较好,截止1月16日,煤制甲醇企业盈利在342-381元左右。

下游市场来看,烯烃行业仍处亏损状态,周内丙烯单体主流围绕6995-7115元/吨,由于丙烯和甲醇单耗在1:2.8/3.2,丙烯单体亏损缓解,目前单体亏损在1000-1100元/吨左右,华东港口PP主流成交价格在7450-7500元/吨,目前企业亏损加剧,截至目前,企业亏损在1500-1600元/吨左右。传统下游市场,本周甲醇价格区间震荡,部分传统下游行业仍处亏损状态,醋酸行业有所亏损,截至1月16日,醋酸企业整体盈利情况较前期有所缓解,目前企业亏损在260元/吨左右,二甲醚行业处于盈利状态,周内企业盈利在200元/吨左右,甲醛行业处于成本线边缘,目前亏损在50元左右;MTBE行业潜亏,目前异构MTBE行业亏损在110-120元/吨左右。

六

下周甲醇市场预测

内地市场来看,随着西南地区气头装置的重启,区域内市场开工增加明显,虽目前各厂家整体库存压力不大,但节前仍以排库为主;港口市场来看,随着物流的逐步停运,港口市场需求或逐步减弱,加之目前港口市场库存维持高位,短期内港口库存难有大幅去库的可能,目前来看,下周是春节前最后一周,场内部分业者节前备货操作将陆续结束,市场交投活跃度逐步降低,需求端表现偏弱,然主产区部分厂家节前仍存一定排库需求,为减少库存压力,不排除区域内市场价格存下调的可能,预计下周甲醇市场价格或偏弱震荡为主,后期还需密切关注宏观面政策以及原油、煤炭价格,场内装置运行情况以及下游需求跟进情况。