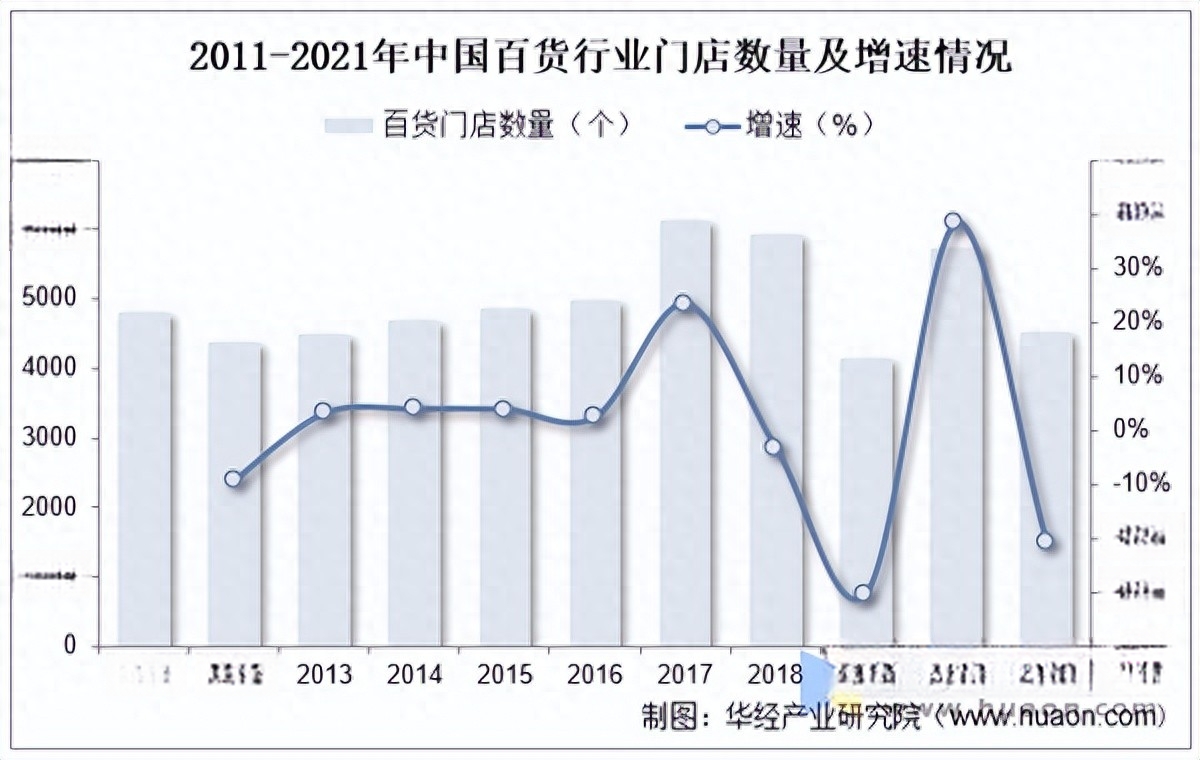

2013年至疫情前,零售行业规模增量动力趋弱,进入存量转型阶段。社会消费品零售总额增速不断下降,实体零售扩张规模逐渐放缓。传统百货由于商品同质性强、场景单一缺乏吸引力,叠加购物中心、网购等分流效应显著,行业业态式微,开始供给出清。据统计,百货门店总数从2017年后开始下降,2019年缩减至4148家,2021年回升至4540家。

资料来源:国家统计局,华经产业研究院整理

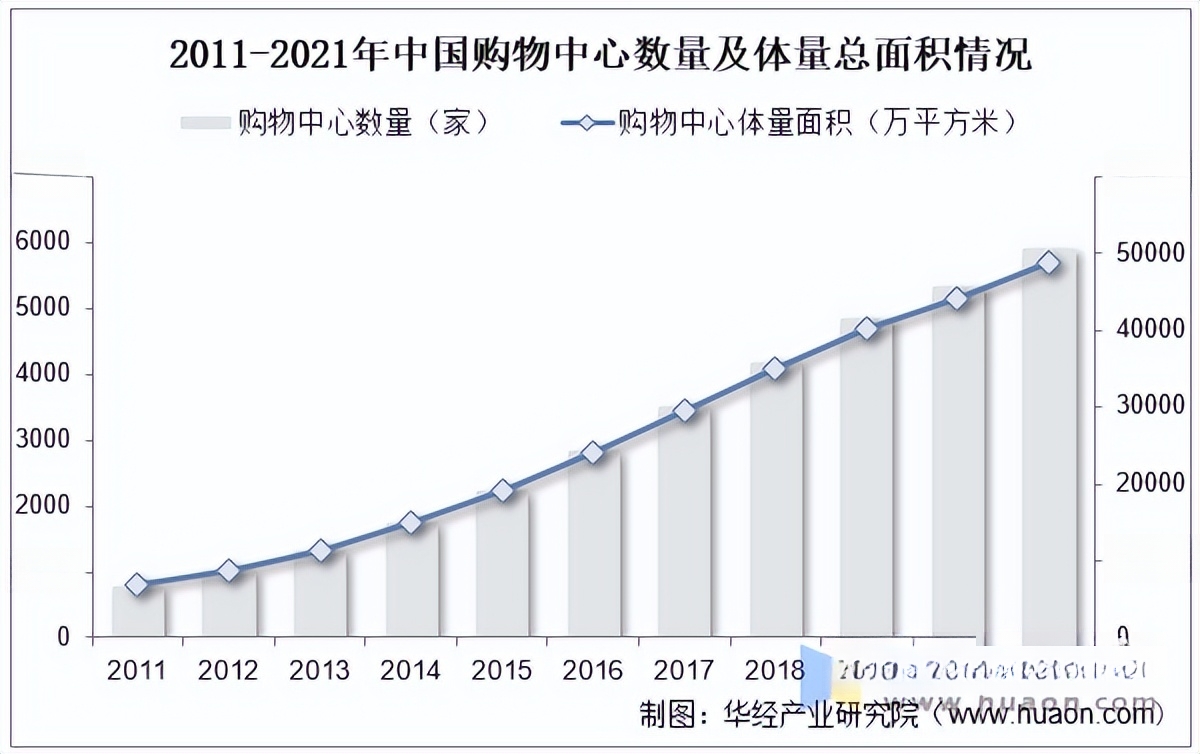

部分百货巨头主动缩减百货业务发展,向购物中心奥莱转型、构建沉浸式场景等谋求自救。购物中心作为新兴商贸零售类型,承载更多生活方式内容,注重体验感,引流了传统百货客流量,购物中心行业处于扩张状态但增速逐年放缓。据统计,中国购物中心由2011年的800家增至2021年的5936家,数量增加近7倍。规模方面,体量在2011年的基础上翻了7倍,达到48832万平方米。

资料来源:公开资料,华经产业研究院整理

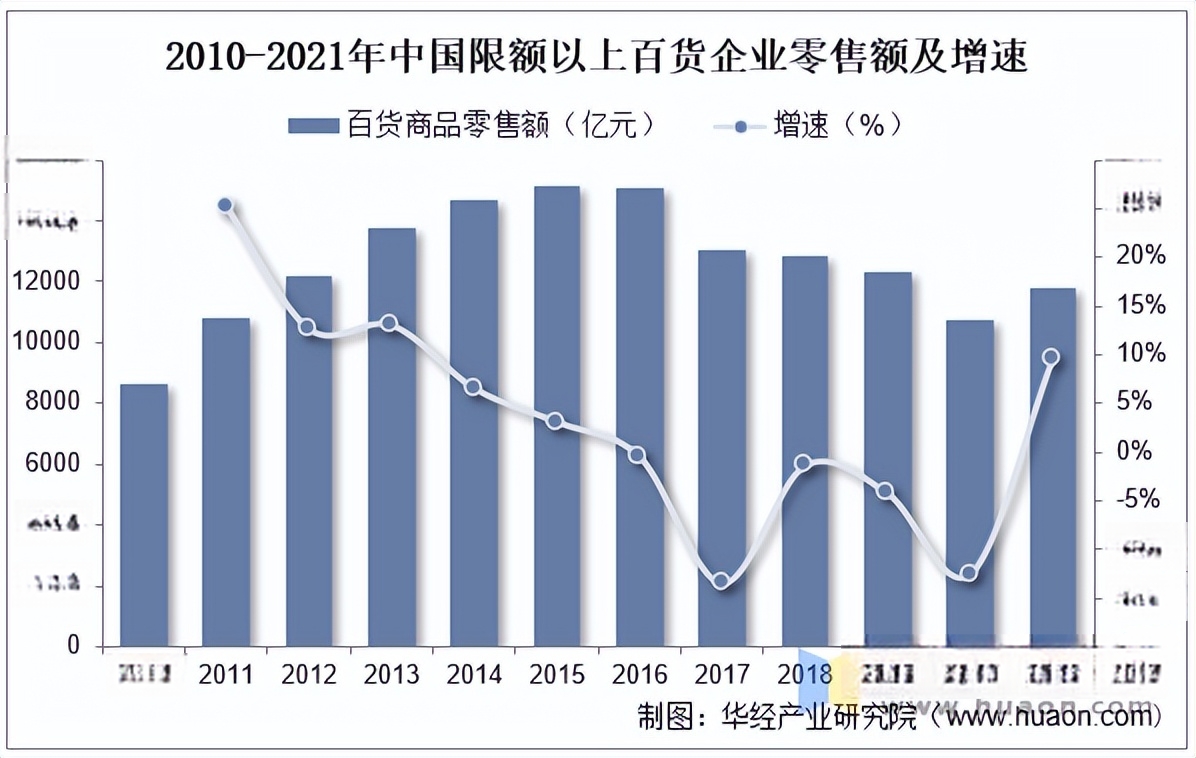

从百货商品零售额情况来看,据国家统计局数据,2021年中国限额以上百货企业商品零售额为11782.31亿元,同比增长10%。整体方面,自2015年来,中国百货商品零售额持续下降,国内疫情冲击加速商贸零售行业,2020年限额以上百货企业的销售额在疫情期间再创新低。

资料来源:国家统计局,华经产业研究院整理

本文节选自华经产业研究院发布的《2022年中国百货(百货零售)行业现状及趋势分析,企业加速转型适应新消费趋势「图」》,如需获取全文内容,可进入华经情报网搜索查看。

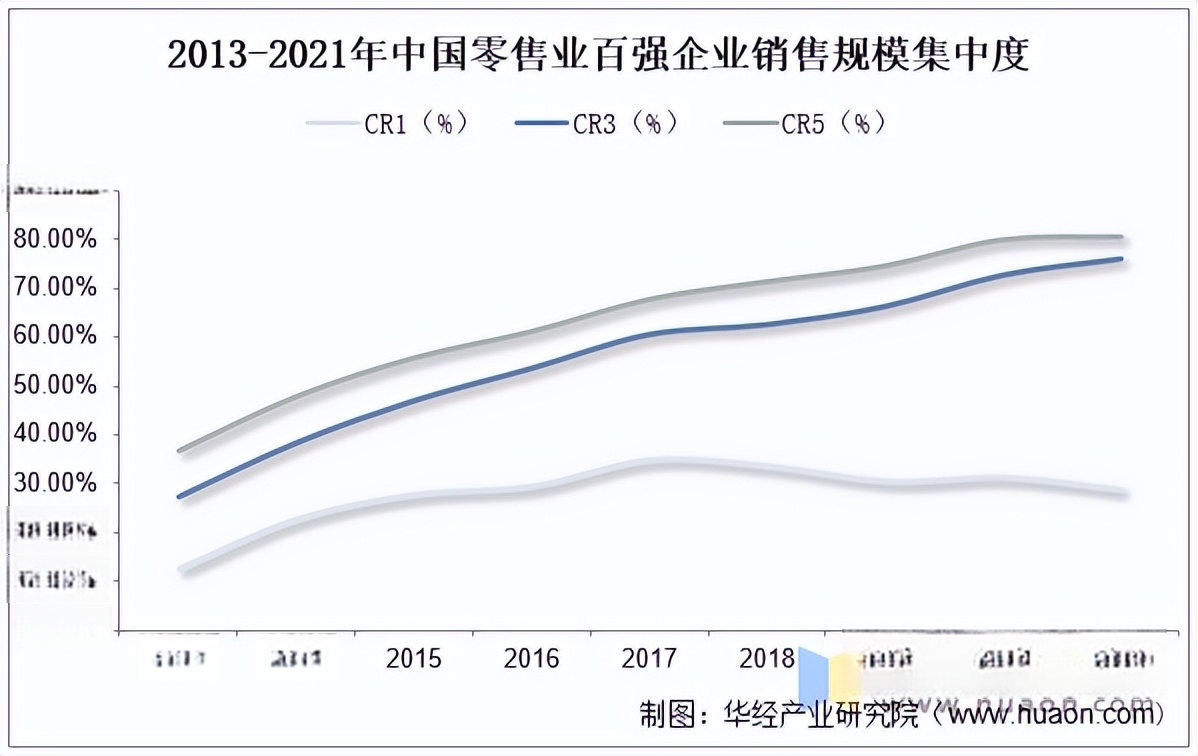

在疫情冲击线下消费场景前,商贸零售行业已出现供给出清与集中度提升。由于行业整体发展水平较低,多而不强,部分缺乏成熟业态及运营能力的企业被动淘汰,叠加部分企业主动扩张转型,行业集中度提升。疫情作为催化剂加速了行业供给出清和集中度提升的进程。

具体来看,以零售百强前1、3、5、10名销售规模占整体销售比重来看,CR3、CR5、CR10在2013-2017年和疫情后快速提高,2017-2021年增速趋缓。2021年中国零售行业百强企业中TOP1/3/5企业市占分别为28.6%、76.0%、80.5%。

资料来源:中华全国商业信息中心,华经产业研究院整理

百联股份上市于1994年,总部位于上海,是国内一流的大型综合性商业股份制上市公司资产规模、销售规模等关键性指标始终名列A股商业类上市公司前列。公司打造以零售商业为主,百货商店、连锁超市、购物中心、奥特莱斯四大业态为核心的业务。

从百联股份经营情况来看,百联股份2018-22年营收从484.27亿元下降至322.69亿元,年复合下降率为-7.80%;归母净利从8.72亿元下降至6.84亿元,年复合下降率为-4.73%。业务方面,百联股份2022年百货门店收入为16.38亿元,同比下降26.9%,2022年公司因经营调整,门店数量由16家缩减至12家。

资料来源:公司公告,华经产业研究院整理

近年来,随着数字化进程的加快以及商品同质化趋势的加深,传统百货业态整体呈下降趋势。总体来看,传统百货零售业发展主要面临时尚特质与理念不符、发展方向和发展道路不明、业绩增长手段匮乏、数字化突破难度大、商品吸引力不足等问题,需要通过转型升级适应消费趋势的变化。

资料来源:中国百货业协会,华经产业研究院整理

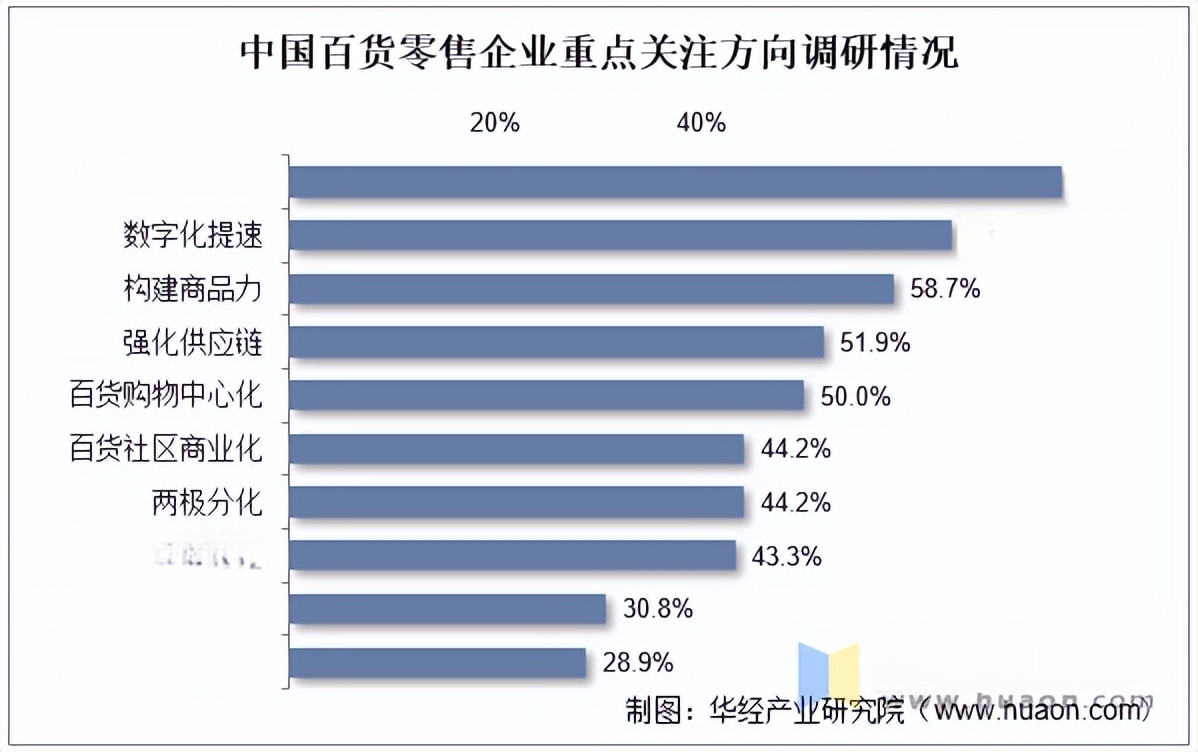

1)在百货零售整体未来1-3年方向上,75%企业认为在未来1-3年百货零售业应该着力提升顾客体验,另外,加快数字化转型和加速全渠道融合占比64.4%、构建商品力占比58.7%、强化供应链占比51.9%。其中企业对构建商品力的关注度大幅提升,较去年增加接近20个百分点。

资料来源:中国百货业协会,华经产业研究院整理

2)百货零售企业通过线上和线下的渠道,采集了大量消费数据。几乎所有企业都有通过各种方式收集消费数据。其中,会员卡和会员计划最为常用,占比92.3%,其次是微信公众号及聊天群占比73.1%,商品购买历史信息占比62.5%。

3)随着公域流量成本不断攀升,近年来许多百货零售企业加速拓展私域流量,深耕存量顾客价值。零售企业通过会员系统、微信群、电邮等各种方式与消费者交流互动。百货零售企业自建的会员体系和微信平台被认为是最适合搭建私域流量的阵地,占比均为81.7%。

4)新冠疫情影响下,实体店客流锐减,百货零售企业纷纷开展直播带货。过去两年间,直播电商市场呈井喷式增长。超过九成的企业都已开始开展直播带货业务,微信小程序和抖音是最主要的两大直播平台,分别占比79.8%和71.2%。

5)新冠疫情带动线上购物蓬勃发展,传统百货零售企业数字化转型步伐有所加快。接近九成的企业已经开展线上业务,微信小程序或公众号商城应用最为普遍,占比96.7%;相对PC端电商和手机APP等,小程序具有轻量、快捷等特点。

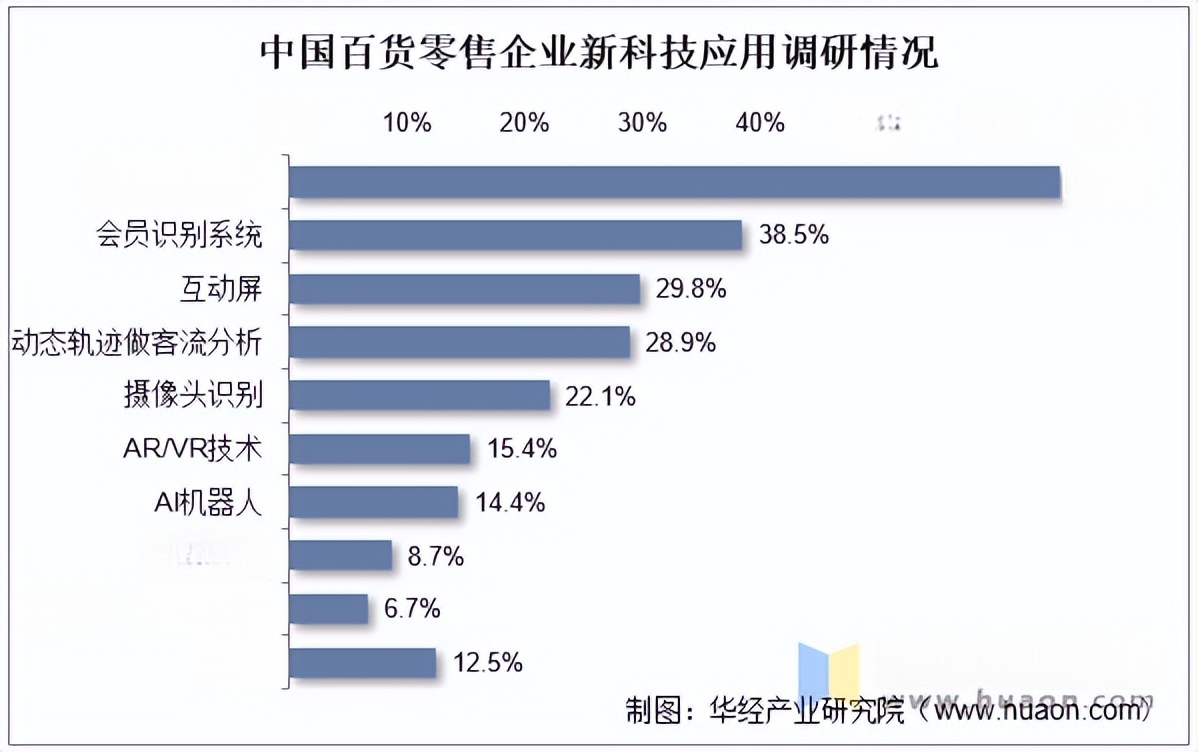

6)除了线上业务,百货企业也在线下采用各类科技应用。65.4%企业已采用自助收银系统。顾客可以在自助收银机或微信小程序内进行自助结算,免去排队过程,提高收银效率,提升消费者购物体验。商家也可以借助自助收银系统收集消费数据,记录会员消费信息,实现智能数字化的会员管理。

资料来源:中国百货业协会,华经产业研究院整理

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析百货(百货零售)行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析百货(百货零售)行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据百货(百货零售)行业的发展轨迹及实践经验,精心研究编制《2024-2030年中国百货连锁行业市场发展监测及投资方向研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录:

第一章 研究概述

第一节 研究背景

一、百货连锁行业定义

二、百货零售行业集中度

三、百货连锁行业发展历程

四、百货零售市场细分化

五、百货连锁运营管理规范化、信息化

第二节 研究内容

一、研究对象分布

二、研究区域分布

三、研究内容及要点

第三节 研究方法

一、数据说明

二、方法特征

三、应用指标

四、应用原理

第四节 研究结论

一、市场前景

二、商业模式

三、区域扩张

四、规范管理

五、消费特征

六、行业热点

七、企业动态

八、百货投融资

九、机会风险

第二章 国际百货连锁行业现状及发展趋势预测分析

第一节 美国百货连锁

第二节 英国百货连锁

第三节 德国百货连锁

第四节 日本百货连锁

第五节 中国香港百货连锁

第三章 中国百货连锁内外部发展环境研究

第一节 中国百货连锁政策环境研究

一、政策环境综述

二、宏观经济政策促进百货业发展

三、《关于促进服务业发展的若干意见》

四、百货业的税收优惠政策

五、商业特许经营管理条例

六、中国商业流通领域的网点规划政策

七、政府加快城乡市场协调发展

八、观点:政策环境对百货连锁行业的影响

第二节 中国百货连锁经济环境研究

一、改革开放三十中国经济取得迅猛发展

二、开始中国经济增长速度下行趋势明显

三、2019-2023年中国房地产市场供需现状分析

四、2019-2023年中国城乡居民可支配收入稳步增长

五、2023年中国经济形势

六、观点:经济环境对百货连锁行业的影响

第三节 中国百货连锁社会环境研究

一、2019-2023年中国人口总量和结构

二、中国居民消费结构出现三大特点

三、新型业态竞相抢占市场份额

四、中国经济社会多层级多元化发展

五、中国众多社会问题制约消费经济升级

六、观点:社会环境对百货连锁行业的影响

第四节 中国百货连锁技术环境分析

一、百货行业网络信息技术现状分析

二、百货行业电子交易技术现状分析

三、百货行业网络配送技术现状分析

第五节 中国百货资本市场环境研究

一、国际形式和人民币汇率影响百货的融资能力

二、百货企业资本市场的投融资进入与退出渠道

三、2019-2023年中国证券交易市场发展现状分析

四、2019-2023年中国风投和私募市场发展现状分析

五、2023年各大主要资本市场的发展概况

第四章 中国百货连锁市场现状及发展趋势研究

第一节 中国百货连锁市场发展特征研究

一、行业处于发展阶段

二、百货行业盈利率不断下降

三、直营连锁占据绝大多数

四、百货连锁的规模经济特征日益明显

五、国际化程度不断加深

六、百货电子商务出现高潮

七、百货连锁与资本市场对接日益紧密

第二节 中国百货连锁市场规模现状研究

一、2024-2030年中国百货市场规模预测分析

二、2019-2023年百货行业会员企业百强销售规模排序

三、2019-2023年利润超千万元的零售企业排序

四、2019-2023年利润超千万元的批发企业排序

五、2019-2023年利润超千万元的集团公司排序

六、2019-2023年利润超千万元的股份制企业排序

七、2019-2023年25家上市公司利润总额排序

八、2019-2023年利润超千万元企业主要经济指标平均值

第三节 中国百货行业经营效益研究

一、2019-2023年百货行业人均销售额

二、2019-2023年百货行业人均利润额

三、2019-2023年百货行业销售收入增长率

四、2019-2023年百货行业利润增长率

五、2019-2023年百货行业总资产周转次数

六、2019-2023年百货行业净资产利润率

第四节 中国百货连锁市场竞争格局研究

一、2019-2023年百货连锁占百货零售市场份额

二、2019-2023年主要百货连锁企业数量及门店数量

三、2019-2023年百货零售行业集中度指数

四、主要百货连锁品牌及发展现状分析

五、2023年百货零售企业前100家销售总额、零售总额统计

六、外资百货连锁进入中国市场提速

七、百货行业并购重组再次升温

第五节 中国百货连锁行业竞争策略分析

一、中国百货连锁企业不同发展阶段的策略选择

二、资本层面的竞争策略

三、商业模式及品牌定位策略

四、提高管理运营效率的竞争

五、采购及物流体系的竞争策略

六、区域市场扩张渗透策略

第六节 中国百货连锁行业中存在的主要问题

一、连而不锁

二、市场定位模糊且趋同

三、规模增长与效益脱节

四、市场营销方式陈旧、雷同,需要创新

五、经营人才依然短缺

六、资金和品牌的缺乏

第七节 中国百货连锁市场发展趋势研究

一、对百货连锁市场发展的有利因素分析

二、对百货连锁市场发展的不利因素分析

三、多业态成为主要模式

四、实体店面与电子商务良好结合

五、连锁扩张成为行业共识

第五章 中国主要地区百货连锁行业现状及趋势预测分析

第一节 华北地区

第二节 东北地区

第三节 华东地区

第四节 华南地区

第五节 华中地区

第六节 西北地区

第七节 西南地区

第六章 中国重点城市百货连锁市场与竞争研究

第一节 北京

一、市场宏观环境PEST分析

二、2024-2030年百货零售市场规模预测分析

三、2024-2030年百货连锁市场规模预测分析

四、百货连锁行业现状分析

五、百货连锁行业竞争格局

六、2019-2023年主要连锁品牌规模对比

第二节 上海

第三节 南京

第四节 深圳

第五节 成都

第六节 西安

第七节 重点城市市场对比分析

一、市场发展阶段对比

二、市场规模对比

三、市场消费特性对比

四、市场消费环境对比

第七章 中国百货连锁行业投融资与并购分析

第一节 中国百货连锁行业投融资与并购动因

一、扩大经营规模

二、区域性扩张

三、发展商业地产模式

四、外资进入市场

五、减少关联方交易

第二节 中国百货连锁行业投融资并购概述

第三节 中国百货行业并购案例分析

一、东百收购乐天

二、王府井收购双安

三、金盛百货连锁集团宣布收购南京太平商场

四、百盛收购西安长安百货

五、银泰百货收购宁波华联

第四节 中国百货行业投融资案例分析

第八章 中国百货连锁行业企业主体竞争力分析

第一节 武汉中商集团有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第二节 东莞市华堂实业投资有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第三节 银川新华百货连锁超市有限公司

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第九章 中国百货连锁行业国内主体企业竞争力分析

第一节 王府井百货

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第二节 广州友谊

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第三节 银座百货

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第四节 武商集团

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第五节 大商集团

一、企业发展简况分析

二、企业经营情况分析

三、企业经营优劣势分析

第十章 中国百货连锁行业投资机会与风险分析

第一节 中国百货连锁行业投资优劣势研究

一、中国百货连锁行业投资优势

二、中国百货连锁行业投资劣势

三、中国百货连锁行业投资机会

四、中国百货连锁行业投资风险

第二节 中国百货连锁行业投资风险分析

一、资金财务风险

二、过快扩张风险

三、业务模式风险

四、管理风险

五、市场风险

第十一章 中国百货连锁行业投融资战略决策建议

第一节 中国百货连锁行业战略研究成果

第二节 中国百货连锁行业投融资战略建议