豪宅区的永辉超市,也开不下去吗?

近日,据南都·湾财社报道称,永辉超市南山波托菲诺店即将停止营业。根据店外公告信息可以看到,该门店将于2025年5月17日起停止营业,闭店出清日期为5月8日至5月16日。

“由于我们之前的企业经营理念与管理经验还不成熟,没能给老百姓带来实实在在的商品、舒适的卖场和满意的服务,在这里真诚地给大家说一声‘对不起’。”公告写道。

据了解,深圳南山波托菲诺店被燕晗山、天鹅湖包围,小区内有临水的联排别墅,是深圳有名的豪宅区。

未来是否做胖东来调改门店?工作人员回复表示,目前门店关停后将不再开业,也不会进行调改。

4年亏超90亿,1年关店232家!

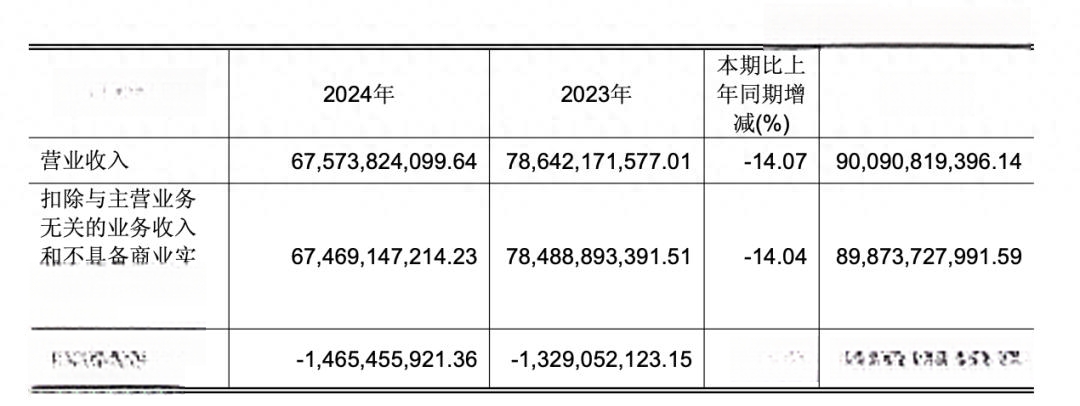

近日,永辉超市公布了2024年年度及2025年第一季度财务报告。截至报告期末,公司营业收入675.74亿元,同比减少14.07%,归属上市公司股东净利润-14.65亿元,与上年同期相比亏损增加了1.36亿元。

(图源:公司财报)

2021年到2024年四年间,永辉超市累计总亏损超90亿元。对于去年收入下滑,永辉在财报中坦言,主要是由于公司主动进行门店优化以及战略和经营模式转型。

永辉超市近4年来净利润亏超90亿元

“尽管截至2024年底公司共完成了31家门店的调改,且调改门店迅速大幅提升客流和销售额,但这些门店主要是在下半年调改开店,且门店数占比不大,对公司 2024 年收入整体影响不大,调改同时,公司关闭232家尾部门店使得公司2024年整体收入有所下滑。”

2024年的季度数据揭示了更严峻的现实:在四季度单季亏损达13.87亿元,反映出永辉转型中面临的巨大压力。进入2025年,永辉的转型步伐加快,但业绩仍未迎来拐点。财报显示,今年一季度,永辉超市仅实现归属于上市公司股东的净利润约1.48亿元,同比下滑79.96%。对于今年一季度收入下滑,永辉超市解释称,主要是由于公司主动进行战略和经营模式转型——截至2025年3月底,永辉已完成47家门店的调改,但调改门店占比不高,且一季度门店总数较去年同期减少273家,导致整体收入缩水。

永辉超市的现状,折射出传统商超在行业变革中的深层危机。从表面看,亏损的直接诱因是零售行业竞争加剧——电商渗透率提升、社区团购及仓储会员店分流客群,导致永辉门店客流与客单价持续承压。但更深层的问题在于其长期依赖传统经营模式,未能及时适应消费习惯变化。例如,永辉过去依赖多层分销体系,导致商品加价率高、价格竞争力不足,而消费者对品质与性价比的双重需求倒逼渠道变革。

面对困境,永辉选择“断臂求生”与“模式重构”双线并行。一方面,通过大规模关店止损,2024年门店总数从巅峰期的千家以上缩减至775家,并计划进一步收缩至500家左右;另一方面,全面学习胖东来模式,从商品结构、供应链到员工激励进行系统性调改。调改后的标杆门店展现出强劲复苏力,如北京喜隆多店调改后首日销售额达调改前的6倍,验证了品质化、高性价比策略的有效性。然而,这种转型代价巨大:调改初期毛利率下滑、资产减值计提以及闭店成本短期内加剧了财务压力,2024年四季度单季亏损13.87亿元即为集中体现。

供应链革新是永辉破局的关键。通过“三个聚焦”策略(核心供应商、核心大单品、长期主义),推动裸价直采模式,减少中间环节成本,目标将自有品牌占比从不足10%提升至40%。这种策略若能成功,有望将渠道成本转化为利润空间,但需突破传统采购思维惯性。与此同时,线上业务虽占营收21.7%,但毛利率仅微增0.5%,显示数字化改造尚未形成规模效应。

有行业专家认为,未来12-18个月被视为改革成效的观察窗口。若调改门店按计划增至300家,叠加供应链效率提升与库存优化,或能逐步对冲关店损失。但零售业“内卷”加剧背景下,永辉需在品质升级与成本控制间找到平衡点,同时应对山姆、盒马等对手的挤压以及线上即时零售的冲击。永辉的困境本质上是传统零售转型的缩影,其成败不仅关乎企业存续,更将为行业提供渠道变革的实践样本。

胖东来调改会是永辉“解药”吗?

永辉超市的调改能否成为其未来发展的解药,需从短期提振与长期可持续性两个维度综合评估。从当前实践看,调改通过借鉴胖东来的商品结构优化、卖场动线改造及员工激励升级,短期内确实带来了客流回升与销售爆发。例如,郑州调改首店日均销售额达改造前的13.9倍,北京石景山店调改首日销售额增长6倍,部分门店甚至带动周边商场客流量增长95%。这种“爆改效应”本质上是通过差异化体验重新激活传统卖场价值,尤其在消费分级趋势下,品质化、高性价比策略精准切中中产家庭需求,形成阶段性竞争优势。

但调改的长期有效性面临多重挑战。首先,胖东来模式的成功依托于其区域性深耕与供应链垂直整合能力,而永辉作为全国性连锁企业,调改需平衡成本与收益。例如,调改门店商品上新率达70%,进口商品占比提升至20%,但采购成本增加导致部分门店毛利率下滑,2024年调改门店累计亏损达22.1亿元,这种高投入模式能否持续存疑。其次,网红效应的时效性削弱了调改的持续吸引力,如北京石景山店半年后客流量回落至初期的60%,说明单纯依赖“胖东来标签”难以构建长期壁垒。此外,永辉在员工激励上仍存差距——调改后员工薪资平均涨幅仅20%,而胖东来员工福利成本占比高达净利润50%,这种差异可能导致服务升级难以真正落地。

更深层的矛盾在于永辉的战略定位。调改试图融合胖东来的中高端服务与名创优品的十元店模式,导致品牌认知混乱。2024年调改门店商品价格普遍上涨10%-15%,但复购率未显著提升,反映出消费者对“混搭定位”的接受度有限。与此同时,供应链整合尚未完成,自有品牌占比仅10%,远低于3-5年40%的目标,渠道成本优势难以转化为利润空间。而资产负债率攀升至89%,流动负债超391亿元,财务压力进一步制约调改进度。

总体而言,调改短期内通过“休克疗法”为永辉赢得转型窗口期,但若不能突破供应链效率、成本控制与品牌定位的深层瓶颈,其效果将随时间衰减。永辉需要将调改从“形似”转向“神似”——在商品力、组织力与供应链能力上实现系统性重构,而非简单复制表象。否则,这场轰轰烈烈的调改可能非企业重生的长久之计。