信息来源:国际能源署《全球关键矿产展望 2025》

国际能源署(IEA)最新报告显示,在复杂的地缘政治形势下,中国在能源转型关键矿产领域的影响力不仅未被削弱,反而得到了进一步巩固和提升。中国不仅在多个与能源转型紧密相关的矿种加工与精炼环节占据主导地位,还在新兴电池原料领域持续拓展势力范围,强化了全球产业链对中国的结构性依赖。

2025 年 5 月,IEA 发布《全球关键矿产展望 2025》报告,深入剖析了清洁能源转型背景下关键矿物的供需格局。在过去的一年中,全球锂需求呈现出迅猛增长的态势,同比激增近 30%,镍、钴、石墨和稀土等关键矿产的需求也分别实现了 6% 至 8% 的稳步增长。

电动汽车产业的蓬勃发展、电池储能技术的广泛应用、可再生能源的大规模开发以及电网建设的加速扩张,成为了这些金属需求爆发式增长的核心驱动力。在近两年里,锂、镍、钴等电池金属的新增需求中,高达 85% 来源于能源领域。与此同时,由于铜具备卓越的导电性能,在输电线路、电缆、变压器等电网核心设备中得到了广泛应用。中国电网投资规模的快速扩大,成为了近两年全球铜需求增长的最大贡献力量。

尽管市场需求表现强劲,但供应端的扩张步伐更为惊人。2024 年,在中国、印尼、刚果(金)等主要矿产生产国的共同推动下,锂、镍、钴、石墨等矿物的产量实现了大幅提升,供应增量显著超过需求增量。自 2020 年以来,电池金属的供应增速达到了 2010 年代末的两倍之多,这直接导致关键矿产价格从高位急剧回落,目前整体已降至疫情前的水平。

能源技术需求对锂、镍、铜、石墨需求增长的贡献 来源:IEA

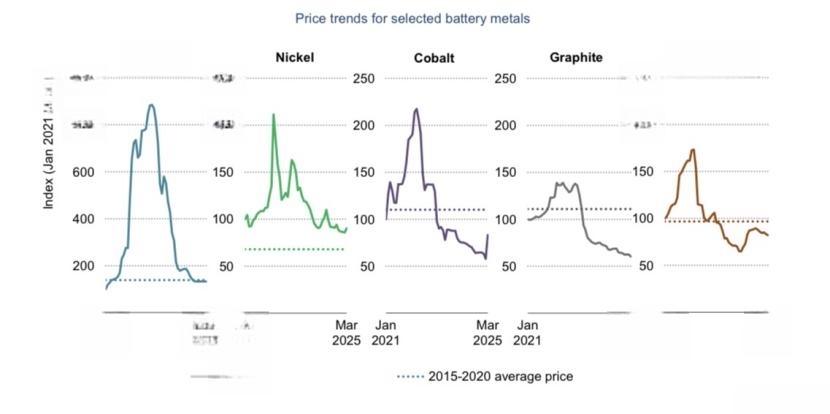

锂价在 2021 年至 2022 年间经历了暴涨,涨幅高达 8 倍,但自 2023 年以来,已暴跌 80% 以上。2024 年,石墨和钴价格分别下降约 20%,镍价下跌约 10%。价格的持续回落,叠加全球经济环境的不确定性,使得矿业投资热度逐渐降温。2024 年,关键矿产开采投资仅增长 5%,相较于去年的增长率低了 9%,勘探支出也陷入停滞状态,新进入者的项目融资变得愈发困难。

在全球价格回调和投资减速的大背景下,中国在供应链布局和政策主导方面的作用愈发显著。在 IEA 关注的 20 种矿产中,中国是其中 19 种的主要冶炼国,占据全球市场份额约 70%。并且,中国还是 2024 年全球关键矿产精炼产能扩张的核心推动者。与 2020 年相比,中国在矿种精炼方面的集中度进一步提高,在锂、钴、石墨、稀土等多个关键矿种中,承担了全球新增精炼产能的绝大部分份额。

部分关键矿产价格走势图 来源:IEA

在全球精炼锂供应的增量中,73% 来自中国;在石墨精炼领域,中国电池级石墨的产能已占据全球 95% 以上,在天然球形石墨和高纯石墨的加工环节,更是保持着近乎垄断的地位。钴和稀土的精炼增量,也几乎完全由中国贡献。

与此同时,电池技术路线的变革正在重塑关键矿产的需求结构,这一趋势进一步巩固了中国在材料供应链中的关键地位。

根据 IEA 报告,磷酸铁锂(LFP)电池在近年来强势复苏,已成为全球电动汽车电池市场的主流技术。2024 年,磷酸铁锂电池在全球电动车动力电池装机中的份额接近 50%,与 2020 年不足 10% 的占比相比,有了显著提升。这一技术路线的再度兴起,对关键矿产需求结构产生了深远影响。

与三元(NMC)电池不同,磷酸铁锂电池无需使用镍和钴,从而有效减缓了这两种金属需求的增长势头。报告明确指出,如果没有磷酸铁锂的替代效应,2024 年镍和钴的需求增速将会更高。

尽管磷酸铁锂电池减少了对部分稀缺金属的依赖,但对锂的需求并未降低,每千瓦时电池所需的碳酸锂用量与三元电池基本相当,因此锂需求持续上升的趋势并未改变。磷酸铁锂正极基于磷酸盐体系,推动了高纯磷酸(PPA)成为电池材料链中的新兴关键原料,而负极的材料需求则维持了石墨需求的增长态势。

IEA 认为,这一技术替代趋势在一定程度上有助于缓解部分关键矿产的供应压力,但同时也强化了对锂、磷和石墨等资源的结构性依赖。由于这些矿物面临着更高的供应集中度和数量风险,磷酸和硫酸锰在电池材料体系中的重要性日益凸显。目前,上述矿物的加工体系主要集中在中国,IEA 数据显示,在磷酸铁锂电池制造过程中,锂、锰、磷、石墨几种关键原材料的加工产能,中国占比分别为 69.7%、94.6%、73.4%、95.3%。

三元电池和磷酸铁锂关键矿产的生产、加工、电芯、电池等各个环节产能占比示意图 来源:IEA

中国不仅在原料供应方面具备显著优势,其高度整合的供应链还能够将原材料成本控制在较低水平。此外,中国拥有大量经济高效的生产设备以及众多电池专利,产品交货周期也更短。IEA 指出,在磷酸铁锂的材料和设备制造方面,全球几乎全面依赖中国。

IEA 的中期预测表明,随着各国加大对关键矿产领域的投资力度,锂、镍、钴、石墨、稀土等矿产在 2030 年代的供需缺口将有所缓解。然而,在当前既定政策情景下,到 2035 年,铜矿供应可能较需求低约 30%,锂在 2030 年后期也可能出现短缺情况。

从全球市场视角来看,地缘政治因素和贸易限制措施的增多,给关键矿产的供应安全带来了更多隐患。截至 2025 年初,全球已有超过一半与能源相关的矿物被实施出口管制。市场的高度集中使得关键矿产供应链更容易受到极端天气、技术故障或贸易冲突等因素的冲击。一旦最大供应国出现供应问题,到 2025 年,其余国家的供应仅能满足约一半的市场需求。

基于此,IEA 建议各国加快推进供应链多元化进程,通过加大公共投资、加强国际合作以及简化审批流程等方式,拓展关键矿产的供应来源。同时,提高市场透明度和原料可追溯性,以增强应对突发冲击的能力。在缓解供应压力的手段方面,回收利用和材料替代被视为关键举措。在中国的带动下,全球电池回收业务虽已取得一定进展,但仍有较大提升空间。

为提升关键矿产新项目的可行性,IEA 倡导引入差价合约、价格保障机制和可持续采购标准,以此降低投资风险,并引导全球矿业朝着更清洁、多元的方向发展,构建一个更加可靠、可负担且可持续的矿产体系。

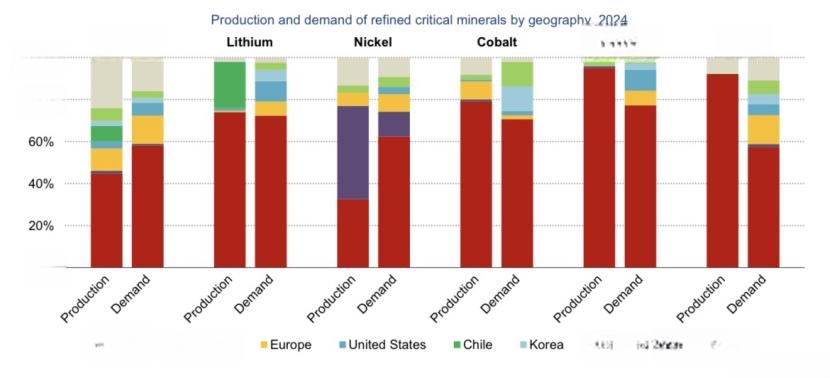

各国铜、锂、镍、钴、石墨、稀土的精炼产能和市场需求占比 来源:IEA

值得注意的是,除了在全球关键矿产供应链中扮演重要角色外,中国在国内也采取了一系列措施加强对战略矿产的管控。2025 年 5 月 12 日,国家出口管制工作协调机制办公室在长沙召开战略矿产出口管控工作会议,由商务部、工信部、自然资源部等 11 个中央部委及 7 个资源大省共同参与,标志着中国对战略矿产的监管进入全链条闭环管理新阶段。会议建立了涵盖开采、冶炼、加工、运输、制造、销售、出口的全流程监管体系,着重强调地方政府的属地责任,要求对属地企业建立系统台账,指导合规制度建设。同时,明确提出 “预防在先,处置在前” 原则,密切跟踪矿产流向,强化信息研判共享。

中国作为全球最大的稀土生产国和多种战略矿产的主要供应国,其政策调整引发了国际社会的高度关注。中国加强战略矿产出口管控,并非针对特定国家,而是基于维护国家安全和发展利益的正当考量,是一项推动可持续发展的长期战略。中国在稀土市场占据主导地位,近 90% 的稀土都在中国精炼加工。2024 年 6 月,中国公布《稀土管理条例》,并于当年 10 月 1 日起施行,明确规定任何组织和个人不得收购、加工、销售、出口非法开采或者非法冶炼分离的稀土产品。2025 年 4 月 4 日,中国商务部会同海关总署发布关于 7 类中重稀土相关物项实施出口管制措施的公告,并于发布之日起正式实施。

中国在关键矿产领域的一系列举措,无论是在全球供应链中的主导地位,还是在国内战略矿产管控方面的强化,都对全球矿产资源格局产生着深远影响。未来,随着全球能源转型的持续推进以及地缘政治形势的演变,中国在关键矿产领域的作用和影响力有望进一步深化和拓展。