4月16日,英特尔宣布以约44.6亿美元的价格将其持有的Altera 51%的股份出售给银湖资本。

交易本身预计在今年下半年(2025年)完成,但根据美国会计法,即使持有不到50%的股份,只要拥有实质性控制权,公司就可以被视为合并子公司。

然而,新闻稿称,“交易完成后,英特尔预计将把 Altera 的财务业绩从英特尔的合并财务报表中剥离出来”,这表明该公司现在的目标是完全独立于英特尔。

Marvell 公司产品与技术总裁 Raghib Hussain 预计将于 5 月 5 日接替 Sandra Rivera 出任首席执行官,这也被视为其消除英特尔控制影响的努力之一。

我们下一步该做什么?不过,由于银湖是一家投资基金,它很可能要么在进行 IPO 之前稍微提高公司的价值,要么将其出售给另一家公司,届时英特尔可能会出售其剩余的 49% 股份的部分或全部。

然而,无论是IPO还是在某个地方转售,如果你不先提高股价,你就无法盈利。因此就目前而言,该公司需要在银湖资本的带领下提升公司价值,以便在 IPO 时提高股价。

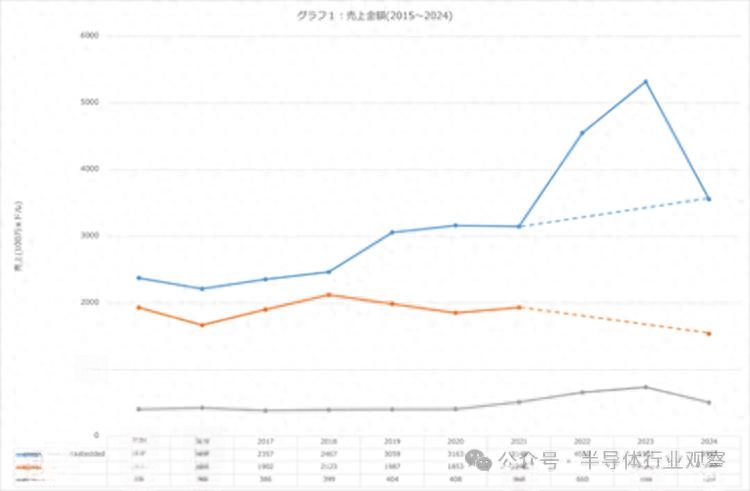

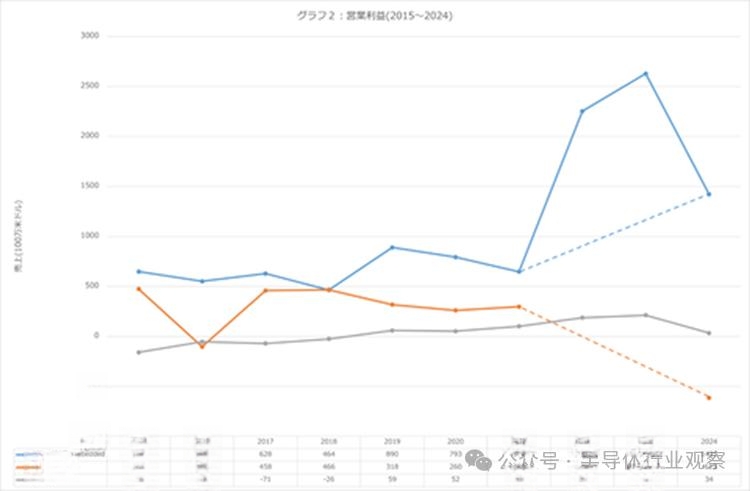

问题在于公司的价值。根据此前发布的消息,Altera 2024 年全年销售额预计为 15.4 亿美元。按 GAAP 计算,营业收入为 -6.15 亿美元,按非 GAAP 计算,营业收入为 3500 万美元。快速浏览一下 Xilinx/AMD、Altera/Intel 以及行业第三大公司 Lattice Semiconductor 从 2015 年到 2024 年的年销售额(图 1)和营业利润(图 2),我们会发现情况看起来相当艰难。

[图1] 销售趋势

[图2] 营业利润变化

首先,这张图中Xilinx/AMD数据在2022年大幅跃升的原因在于,AMD的嵌入式部门不仅包括传统的嵌入式和Xilinx业务,还包括半定制业务,也就是索尼和微软游戏机的SoC业务。而2024年数据大幅下降的原因是,索尼/微软(尤其是PlayStation 5)的生产陷入了停滞。因此,很难提供 2022 年至 2024 年期间前 Xilinx 部门的准确数据,但粗略地说,可以想象它看起来像浅蓝色虚线。

同时,英特尔/Altera 直到 2021 年都将其销售额和营业利润按部门披露为 PSG(可编程解决方案集团),但在 2022 年该部门出现减值,其销售额和营业利润被合并到“其他”中,因此直到本新闻稿中公布数据时,该部门的销售额和营业利润才为人所知。我认为橙色虚线可能最接近实际情况。

这样来看,我们可以看到2015年PSG稍微落后于Xilinx,但差距并不是很大。然而从2018年开始,PSG的销售额开始下滑,而Xilinx的销售额却一路攀升,似乎正在收复PSG失去的市场。

另一家捡起PSG留下的市场的公司是莱迪思半导体(Lattice Semiconductor)。虽然它在2015年号称业内第三,但其销售额仅为Altera的五分之一,但预计到2024年其销售额将增长至略高于三分之一,到2023年将增长至一半左右。

更大的问题是营业利润。莱迪思半导体长期处于亏损状态,但自2018年AMD高级副总裁吉姆·安德森接任首席执行官以来,其业绩大幅改善。2021年,莱迪思半导体占据了PSG近三分之一的营业利润。或许是因为安德森在2024年5月突然辞去莱迪思半导体公司首席执行官一职,出任Coherent首席执行官,2024年的销售额和营业利润都呈略微下滑的趋势(不过由于整个行业的销售额都在下滑,所以这不仅仅是安德森辞职的问题),但不可否认的是,Altera和莱迪思的地位在过去十年里已经大幅缩水。

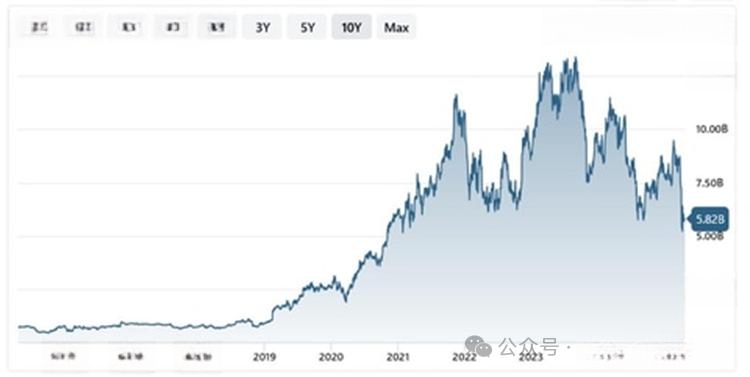

图1显示了基于股票分析的Lattice市值变化。截至2015年12月底,莱迪思的市值约为7.27亿美元。其当前市值为 58 亿美元,这意味着它在过去十年中增长了近八倍。

【图1】展望未来10年,市值将在2023年6月底达到峰值132.23亿美元,而目前的58.2亿美元则远低于这一水平

与此同时,英特尔于 2015 年以 167 亿美元收购了原 Altera。当时的价格为每股 54 美元,相当于每股溢价 15%,使该公司当时的市值达到 142 亿美元左右。这意味着 10 年内其市值下降了近 40%。事实上,考虑到 2015 年至 2024 年通货膨胀率上升了约 32.3%,这意味着 60% 的市值已经损失(实际上下降到 39.6%)。我不禁认为英特尔是一家非常不擅长并购的公司。

不管怎样,在这次交易中,Altera的企业价值被计算为相当于87.5亿美元。不管销售额如何,当 Altera 的营业利润处于赤字时,将其定价为 87.5 亿美元是否合理?但考虑到莱迪思的估值为 58 亿美元,这个价格是不是有点高了?这是作者提出的一个简单问题。

而且,如果股价维持在87.5亿美元,银湖就没有任何业务利润,所以现实中股价至少要升到100亿美元,看起来还有很长的路要走。

最令人不安的是,销售额似乎正在逐渐下降,除非现在采取措施,否则与 Lattice 的差距似乎将继续缩小。 Agilex 3 将于 2026 年投放市场,但仅凭 Agilex 3 就能阻止这一进程吗?这听起来很残酷。

END

👇半导体精品公众号推荐👇

▲点击上方名片即可关注

专注半导体领域更多原创内容

▲点击上方名片即可关注

关注全球半导体产业动向与趋势

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第4018期内容,欢迎关注。

『半导体第一垂直媒体』

实时 专业 原创 深度

公众号ID:icbank