锡商银行

2024年,中国银行业最引人注目的“异类”之一,非无锡锡商银行莫属。

当国有大行、股份制银行在1.5%的净息差泥潭中挣扎时,这家成立仅5年的民营银行,却交出了一份“逆天”成绩单:净息差高达5.85%,净利润同比增长17%。

在2024年,当全国银行业净息差普遍跌破2%的生死线时,无锡锡商银行却以5.85%的净息差(远超行业均值)成为舆论焦点。

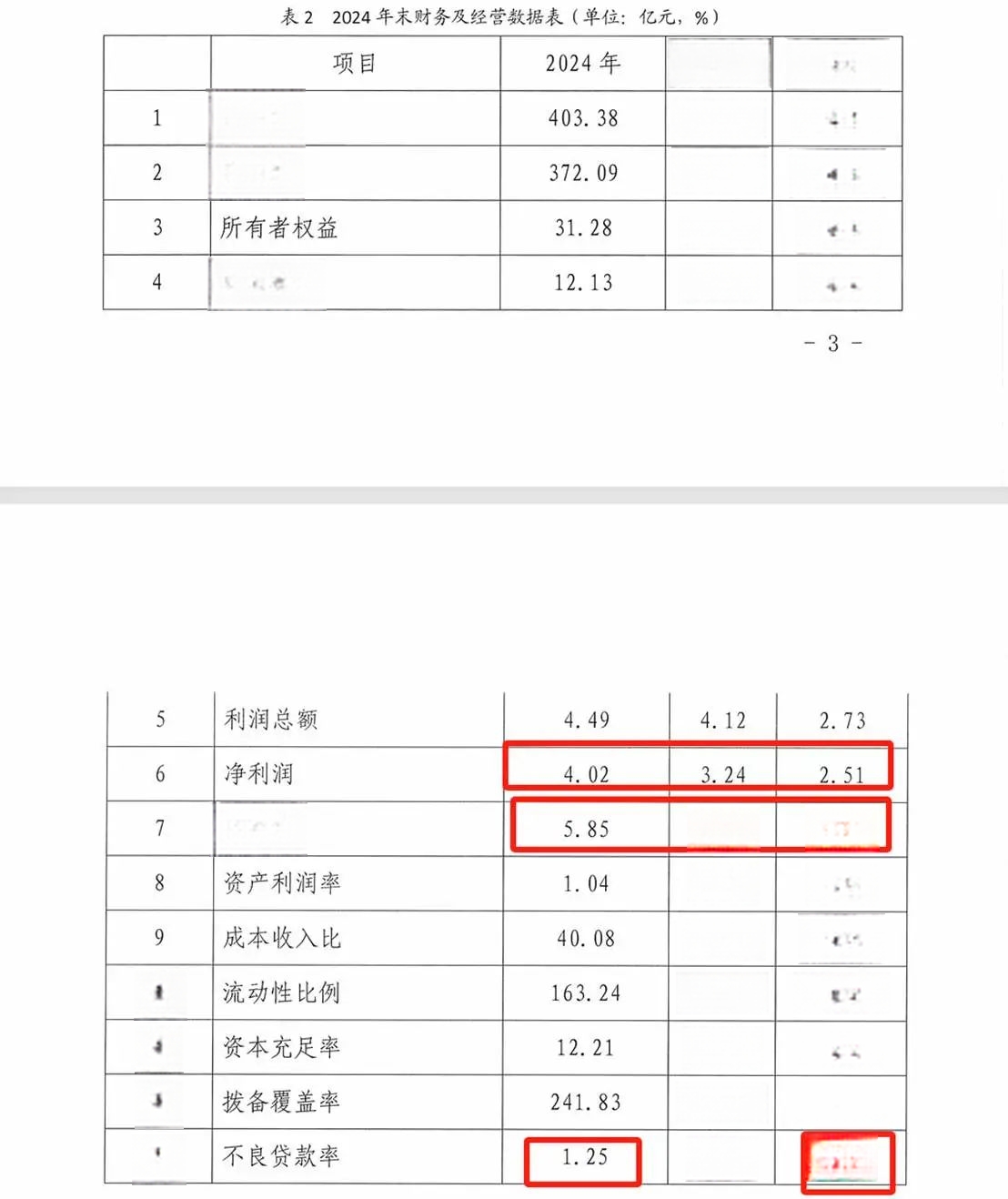

这家成立仅5年的民营银行,资产规模从2022年的312.16亿狂飙至403.38亿,净利润从2022年的2.51亿到盈利4.02亿,堪称民营银行中的“黑马”。

2024年财务数据信息(锡商银行)

相比之下,同期民营银行平均净息差为4.39%,城商行更是低至1.45%。

若你是从它们的官方网站是找不到这2024年的财务披露数据的,但是可以从上海清算所同业存单发行计划中找到他们20244年的披露数据。

这份光鲜财务数据背后,却暗藏一场关于“高利率赌局”的争议:是创新突围的典范,还是饮鸩止渴的冒险?我们将从数据、模式、风险三方面拆解这场“逆势神话”。

锡商银行

一、净息差5.85%的三大“杀手锏”

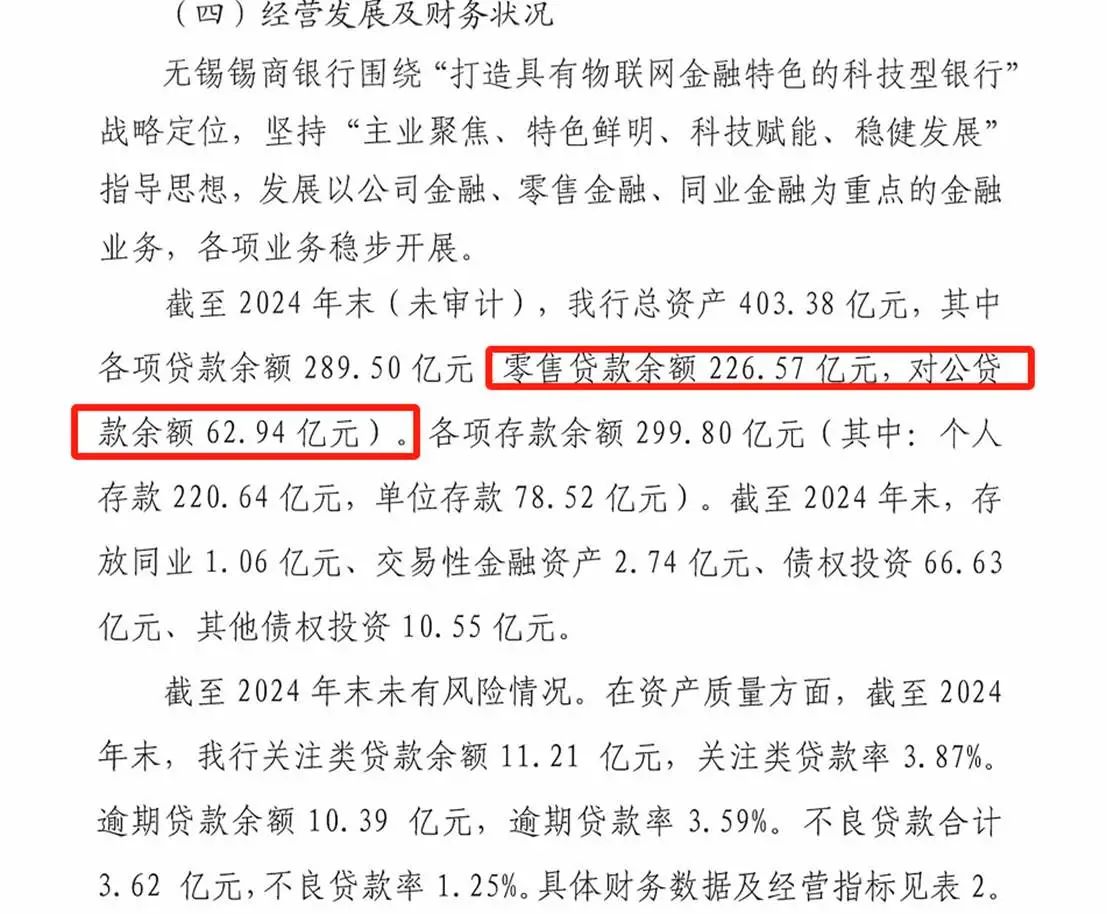

1、个人贷款占比78%:躺着赚钱的消费贷

锡商银行的贷款结构中,2024年末,个人消费贷达到了226.57亿,占比高达78.26%,而对公贷款仅占21.74%,为62.94亿。

贷款数据

这种“重零售、轻对公”的策略,直接推高了利率水平。以拳头产品“锡锡贷”为例,年化利率一度高达35.98%,接近司法保护上限(36%),即便下架后存量业务仍维持高利率。

相比之下,传统银行个人消费贷利率普遍在4%-8%区间,锡商银行的定价策略堪称“激进中的激进”。

2、联合贷模式:第三方平台的“双刃剑”

为快速扩张规模,锡商银行与易借速贷等助贷平台合作,通过联合贷模式批量获客。这种模式下,助贷平台收取高额服务费,其中部分综合费率接近36%,而锡商银行则坐享利息分成。2024年,其零售贷款余额增至226.57亿,同比增速超20%。

黑猫平台披露

但这种“走量”策略也带来隐患:用户投诉激增,比如黑猫平台达到2351条,涉及暴力催收、隐瞒费率等问题。

同时在合规方面,罚单频发与监管高压。2024年8月:因“信息科技风险管理违规”被罚35万元。2022年:因“转嫁经营成本、贷款管理不到位”被罚45万元。

央行早已要求明示年化利率,但用户投诉显示锡商银行合作平台存在“费率不透明”问题,未来或面临更严厉审查。

3、拨备覆盖率“乾坤大挪移”

2024年,锡商银行净利润逆势增长24.07%,但营收却暴跌25.17%。这背后是“以拨备换利润”的操作,拨备覆盖率从2022年的309.92%骤降至241.83%,释放近1.8亿利润空间。

报财风险数据

这种会计手段虽短期美化报表,却削弱了风险缓冲能力——同期不良贷款率从0.68%飙升至1.25%。

银行

二、高息差背后的三重隐忧

1、资产质量“灰犀牛”逼近

2024年,锡商银行不良贷款率上升0.57个百分点至1.25%,而拨备覆盖率却砍半。

更危险的是,其贷款集中度畸高,基于2023年的财报数据,前十大客户贷款占比达15%,远超监管红线(10%)。一旦经济下行或消费贷违约潮暴发,流动性风险将瞬间暴露。

另外,这也反映出客户质量存疑。大家都知道,高利率贷款的目标客群多为中低信用用户,经济下行时违约风险激增。

2、资本充足率“踩钢丝”

截至2024年末,锡商银行资本充足率仅12.21%,虽勉强达标,但较行业均值低逾300个基点。同时资本补充也存在压力,核心一级资本充足率从11.03%降至8.12%,逼近监管红线。

作为对比,同期苏商银行、众邦银行的资本充足率分别为13.02%、13%以上。资本金不足将直接限制业务扩张,甚至可能触发监管干预。

还有就是股东困境,第二大股东澄星集团被列为被执行人,18%股权遭冻结。

3、商业模式可持续性存疑

锡商银行定位为“物联网银行”,但上述年报中物联网相关投入语焉不详,反而沉迷于消费贷的“快钱”。

其手续费及佣金收入连续4年亏损,累计超20亿,整个公司完全依赖利息收入。这种单一盈利模式在利率下行周期中极为脆弱——2024年净息差已较2023年的6.36%下降0.51个百分点。

民营银行

三、民营银行的集体困境与突围启示

锡商银行的案例,折射出民营银行的生存悖论:

一是利率市场化倒逼高息差,传统存贷业务被大行碾压,只能通过高风险贷款维持利润;

二是科技赋能“雷声大雨点小”,宣称物联网、区块链创新,实则沦为消费贷的包装噱头。

三是资本约束与规模焦虑。19家民营银行中,仅微众、网商等头部玩家实现稳定盈利,多数仍在盈亏线挣扎。

破局方向何在?

我们的建议:

一是深耕产业链金融,如依托股东红豆集团的纺织业资源,开发动产质押融资产品;

二是走差异化客群定位,比如参考富民银行聚焦小微企业、华瑞银行发力科创金融的经验。

三是采取科技降本增效,比如将物联网技术真正应用于供应链风控,而非停留在PPT概念。

锡商银行的财报,是我国民营银行困境的缩影——在规模焦虑与合规红线之间,在科技故事与盈利现实之间,在高息诱惑与风险代价之间。

锡商银行的高息差神话,本质是民营银行在利率市场化夹缝中的“无奈选择”。但历史经验表明,依赖高利率覆盖高风险的模式终将反噬——美国次贷危机、中国P2P崩盘皆是前车之鉴。对于投资者和储户而言,需警惕“高收益”背后的隐性成本;对于银行自身,唯有回归服务实体经济的初心,方能穿越周期,行稳致远。