随着5G通信、物联网、智能家居、汽车电子、工业控制等新兴应用领域的发展,电机驱动芯片市场需求持续增长。全球对于能效和环保的要求越来越高,推动了对高效率电机驱动芯片的需求。此外,近些年,电动汽车市场的快速增长,电机驱动芯片在电动车的电机控制系统中发挥关键作用,从而带动了对电机驱动芯片的需求。工业自动化水平的提高需要更多精密的电机控制系统,从而增加了对电机驱动芯片的需求。数据显示,2022年全球电机驱动芯片行业市场规模约为31.5亿美元。

从区域分布结构来看,亚太地区占全球电机驱动芯片市场的51%,其中中国市场在过去几年呈现稳定增长态势,北美地区占比为23%,欧洲地区占比为17%。

近年来,凭借着巨大的市场需求、较低的生产成本以及经济的稳定发展和有利的政策环境等众多优势条件,我国集成电路产业实现了快速发展。行业规模增速远高于全球平均水平。在行业保持较高增速的同时,随着产业并购渗透学习及与国际领先集成电路企业的持续合作,国内集成电路产业在芯片设计、制造等方面取得了显著进步,国内集成电路企业整体实力持续提升。从而带动了电机驱动芯片行业的发展,2022年中国电机驱动芯片行业市场规模约为141.19亿元。

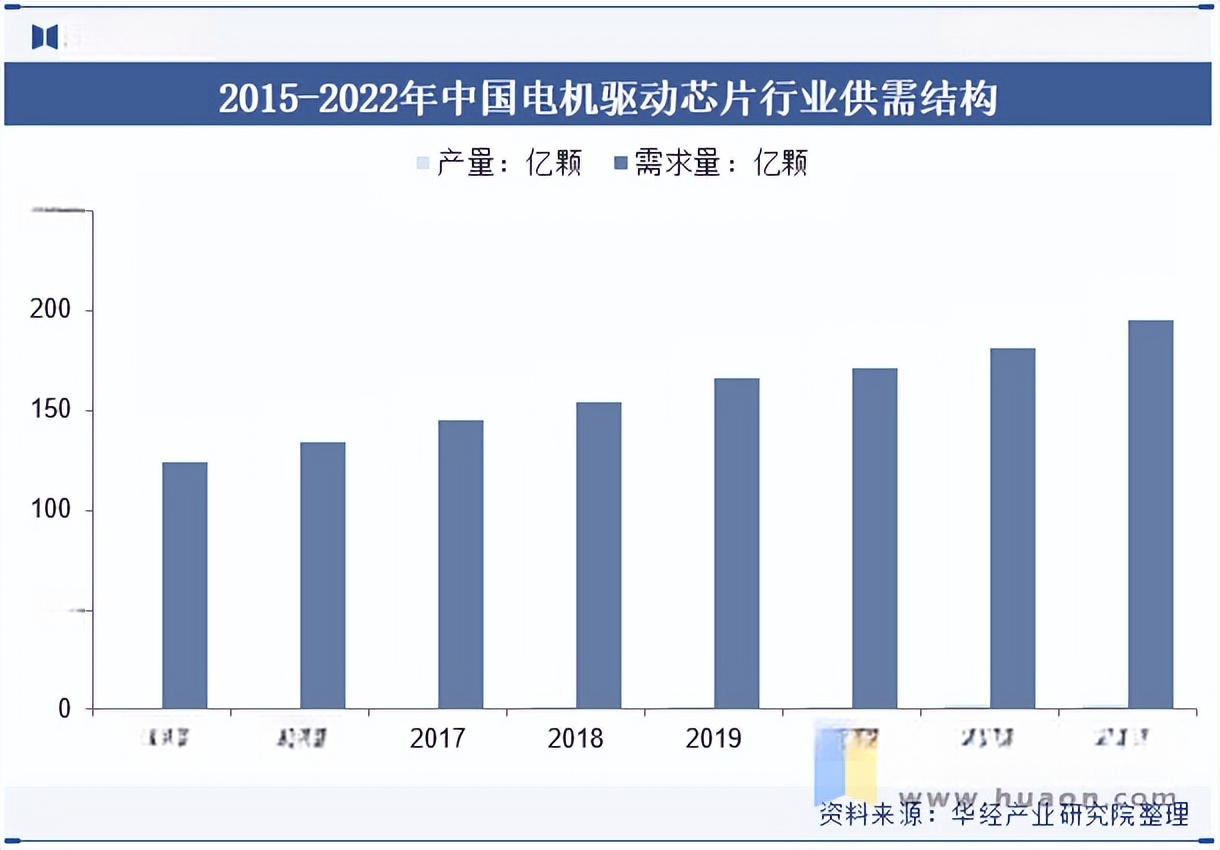

BLDC 电机凭借高可靠性、低振动、高效率、低噪音、节能降耗的性能优势及电机节能降耗国家性强制标准的推行、控制技术日益成熟、半导体组件生产制造成本逐渐降低的发展背景,BLDC 电机在智能小家电、电动工具、白色家电等下游终端领域的渗透率不断提升。电机驱动芯片替代效应起步较晚,渗透率仍较低,与行业渗透率天花板之间存在较大的发展空间,因此,电机驱动芯片需求将在较长时间内持续稳定增长,数据显示,2022年中国电机驱动芯片需求量约为195.29亿颗,产量仅为3.26亿颗。

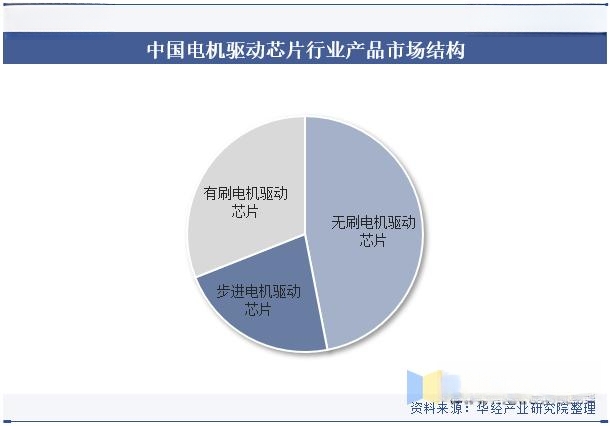

华东地区以及华南地区是我国电机的主要产区,其终端需求也较为强劲,形成了良好的产业集群。华东与华南地区对电机驱动芯片的规模也持续增长,从市场结构来看,无刷电机驱动芯片占比最重,占比为46.95%,其次为有刷电机驱动芯片,占比为30.99%。

本文节选自华经产业研究院发布的《中国电机驱动芯片行业发展前景展望,BLDC 电机将不断在下游终端市场得到应用,芯片需求上涨「图」》,如需获取全文内容,可进入华经情报网搜索查看。

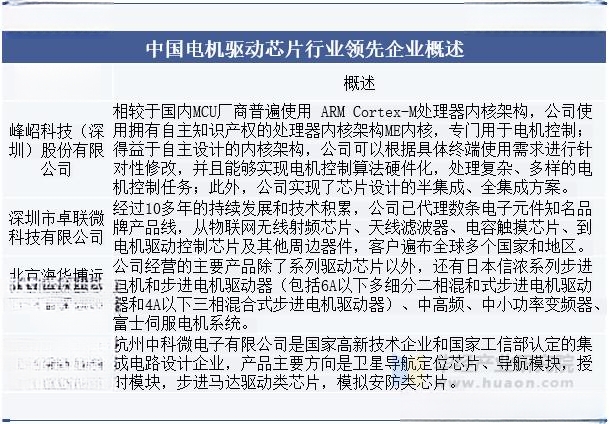

电机驱动 IC 主要分为国外系和大陆系,主要是根据 其产地进行划分。其中,以德州仪器、意法半导体、英飞凌等国外最强,他们在电机驱动芯片研发实力较强,基本占据全球电机驱动芯片市场,国产芯片企业正处努力追赶中。目前行业中主要企业为峰岹科技(深圳)股份有限公司、深圳市卓联微科技有限公司、北京海华博远科技发展有限公司、杭州中科微电子有限公司等。

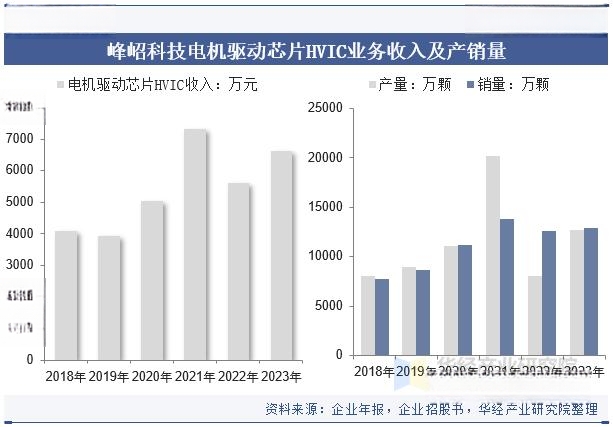

峰岹科技长期从事电机驱动控制专用芯片的研发、设计与销售业务。公司以芯片设计为立足点向应用端延伸,发展成为系统级服务提供商。公司紧扣应用场景复杂且多样的电机控制需求,提供专用性的芯片产品、相适配的架构算法以及电机结构设计方案,实现电机控制系统多样性的控制需求及电机整体性能的提升与优化。2023年公司电机驱动芯片HVIC业务收入为6639.4万元,产量为12738.25万颗,销量为12874.28万颗。

电机作为最主要的机电能源转换装置,应用范围广泛,普遍使用于家用电器、消费电子、工业控制等多个方面,降低电机能耗可以有效提高能源利用效率,达到节能减排的政策目标。从政策与经济角度考虑,提高电机效率,降低能耗是各个应用终端长期发展方向。依托显著高能效优势,BLDC 电机将不断在下游终端市场得到应用。国产替代化进程加快、下游应用领域增多等方向带动中国电机驱动芯片行业快速发展。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析电机驱动芯片行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析电机驱动芯片行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据电机驱动芯片行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国电机驱动芯片行业市场深度研究及投资潜力预测报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

报告目录:

第一章电机驱动芯片行业发展综述

1.1 电机驱动芯片行业定义及分类

1.1.1 行业定义

1.1.2 行业分类

1.1.3 行业主要商业模式

1.2 电机驱动芯片行业特征分析

1.2.1 产业链分析

1.2.2 电机驱动芯片行业在产业链中的地位

1.2.3 电机驱动芯片行业生命周期分析

1.3 最近3-5年中国电机驱动芯片所属行业经济指标分析

1.3.1 赢利性

1.3.2 成长速度

1.3.3 附加值的提升空间

1.3.4 进入壁垒/退出机制

1.3.5 风险性

1.3.6 行业周期

1.3.7 激烈程度指标

1.3.8 行业及其主要子行业成熟度分析

第二章电机驱动芯片行业运行环境(PEST)分析

2.1 电机驱动芯片行业政治法律环境分析

2.1.1 行业管理体制分析

2.1.2 行业主要法律法规

2.1.3 行业相关发展规划

2.2 电机驱动芯片行业经济环境分析

2.2.1 国际宏观经济形势分析

2.2.2 国内宏观经济形势分析

2.2.3 产业宏观经济环境分析

2.3 电机驱动芯片行业社会环境分析

2.3.1 电机驱动芯片产业社会环境

2.3.2 社会环境对行业的影响

2.3.3 电机驱动芯片产业发展对社会发展的影响

2.4 电机驱动芯片行业技术环境分析

2.4.1 电机驱动芯片技术分析

2.4.2 电机驱动芯片技术发展水平

2.4.3 行业主要技术发展趋势

第三章中国电机驱动芯片所属行业运行分析

3.1 中国电机驱动芯片所属行业发展分析

3.1.1 中国电机驱动芯片所属行业发展阶段

3.1.2 中国电机驱动芯片所属行业发展总体概况

3.1.3 中国电机驱动芯片所属行业发展特点分析

3.2 2020-2024年电机驱动芯片所属行业发展现状

3.2.1 2020-2024年中国电机驱动芯片所属行业市场规模

3.2.2 2020-2024年中国电机驱动芯片所属行业发展分析

3.2.3 2020-2024年中国电机驱动芯片企业发展分析

3.3 区域市场分析

3.3.1 区域市场分布总体情况

3.3.2 2020-2024年重点省市市场分析

3.4 电机驱动芯片细分市场分析

3.4.1 细分特色

3.4.2 2020-2024年细分市场规模及增速

3.4.3 重点细分市场前景预测

3.5 电机驱动芯片价格分析

3.5.1 2020-2024年电机驱动芯片价格走势

3.5.2 影响电机驱动芯片价格的关键因素分析

(1)成本

(2)供需情况

(3)关联产品

(4)其他

3.5.3 2025-2031年电机驱动芯片价格变化趋势

3.5.4 主要电机驱动芯片企业价位及价格

第四章中国电机驱动芯片所属行业整体运行指标分析

4.1 2020-2024年中国电机驱动芯片所属行业总体规模分析

4.1.1 企业数量结构分析

4.1.2 人员规模状况分析

4.1.3 行业资产规模分析

4.1.4 行业市场规模分析

4.2 2020-2024年中国电机驱动芯片所属行业运营情况分析

4.2.1 中国电机驱动芯片所属行业营收分析

4.2.2 中国电机驱动芯片所属行业成本分析

4.2.3 中国电机驱动芯片所属行业利润分析

4.3 2020-2024年中国电机驱动芯片所属行业财务指标总体分析

4.3.1 中国电机驱动芯片所属行业盈利能力分析

4.3.2 中国电机驱动芯片所属行业偿债能力分析

4.3.3 中国电机驱动芯片所属行业营运能力分析

4.3.4 中国电机驱动芯片所属行业发展能力分析

第五章中国电机驱动芯片行业供需形势分析

5.1 电机驱动芯片行业供给分析

5.1.1 2020-2024年电机驱动芯片行业供给分析

5.1.2 2025-2031年电机驱动芯片行业供给变化趋势

5.1.3 电机驱动芯片行业区域供给分析

5.2 2020-2024年中国电机驱动芯片行业需求情况

5.2.1 电机驱动芯片行业需求市场

5.2.2 电机驱动芯片行业客户结构

5.2.3 电机驱动芯片行业需求的地区差异

5.3 电机驱动芯片市场应用及需求预测

5.3.1 电机驱动芯片应用市场总体需求分析

(1)电机驱动芯片应用市场需求特征

(2)电机驱动芯片应用市场需求总规模

5.3.2 2025-2031年电机驱动芯片行业领域需求量预测

(1)2025-2031年电机驱动芯片行业领域需求功能预测

(2)2025-2031年电机驱动芯片行业领域需求市场格局预测

5.3.3 重点行业电机驱动芯片需求分析预测

第六章电机驱动芯片行业产业结构分析

6.1 电机驱动芯片产业结构分析

6.1.1 市场细分充分程度分析

6.1.2 各细分市场领先企业分析

6.1.3 各细分市场占总市场的结构比例

6.1.4 领先企业的结构分析(所有制结构)

6.2 产业价值链条的结构分析及产业链条的整体竞争优势分析

6.2.1 产业价值链条的构成

6.2.2 产业链条的竞争优势与劣势分析

6.3 产业结构发展预测

6.3.1 产业结构调整指导政策分析

6.3.2 产业结构调整中消费者需求的引导因素

6.3.3 中国电机驱动芯片行业参与国际竞争的战略市场定位

6.3.4 电机驱动芯片产业结构调整方向分析

第七章中国电机驱动芯片行业产业链分析

7.1 电机驱动芯片行业产业链分析

7.1.1 产业链结构分析

7.1.2 主要环节的增值空间

7.1.3 与上下游行业之间的关联性

7.2 电机驱动芯片上游行业分析

7.2.1 电机驱动芯片产品成本构成

7.2.2 2020-2024年上游行业发展现状

7.2.3 2025-2031年上游行业发展趋势

7.2.4 上游供给对电机驱动芯片行业的影响

7.3 电机驱动芯片下游行业分析

7.3.1 电机驱动芯片下游行业分布

7.3.2 2020-2024年下游行业发展现状

7.3.3 2025-2031年下游行业发展趋势

7.3.4 下游需求对电机驱动芯片行业的影响

第八章中国电机驱动芯片行业渠道分析及策略

8.1 电机驱动芯片行业渠道分析

8.2 电机驱动芯片行业用户分析

8.3 电机驱动芯片行业营销策略分析

第九章中国电机驱动芯片行业竞争形势及策略

9.1 行业总体市场竞争状况分析

9.1.1 电机驱动芯片行业竞争结构分析

(1)现有企业间竞争

(2)潜在进入者分析

(3)替代品威胁分析

(4)供应商议价能力

(5)客户议价能力

(6)竞争结构特点总结

9.1.2 电机驱动芯片行业企业间竞争格局分析

9.1.3 电机驱动芯片行业集中度分析

9.2 中国电机驱动芯片行业竞争格局综述

9.2.1 电机驱动芯片行业竞争概况

9.2.2 中国电机驱动芯片行业竞争力分析

9.2.3 电机驱动芯片市场竞争策略分析

第十章电机驱动芯片行业领先企业经营形势分析

10.1 峰岹科技(深圳)股份有限公司

10.1.1 企业发展简况分析

10.1.2 企业经营情况分析

10.1.3 企业经营优劣势分析

10.2 深圳市卓联微科技有限公司

10.2.1 企业发展简况分析

10.2.2 企业经营情况分析

10.2.3 企业经营优劣势分析

10.3 北京海华博远科技发展有限公司

10.3.1 企业发展简况分析

10.3.2 企业经营情况分析

10.3.3 企业经营优劣势分析

10.4 杭州中科微电子有限公司

10.4.1 企业发展简况分析

10.4.2 企业经营情况分析

10.4.3 企业经营优劣势分析

10.5 上海晶丰明源半导体股份有限公司

10.5.1 企业发展简况分析

10.5.2 企业经营情况分析

10.5.3 企业经营优劣势分析

第十一章2025-2031年电机驱动芯片行业投资前景

11.1 2025-2031年电机驱动芯片市场发展前景

11.1.1 2025-2031年电机驱动芯片市场发展潜力

11.1.2 2025-2031年电机驱动芯片市场发展前景展望

11.2 2025-2031年电机驱动芯片市场发展趋势预测

11.2.1 2025-2031年电机驱动芯片行业发展趋势

11.2.2 2025-2031年电机驱动芯片市场规模预测

11.2.3 2025-2031年细分市场发展趋势预测

11.3 2025-2031年中国电机驱动芯片行业供需预测

11.3.1 2025-2031年中国电机驱动芯片行业供给预测

11.3.2 2025-2031年中国电机驱动芯片行业需求预测

11.3.3 2025-2031年中国电机驱动芯片供需平衡预测

11.4 影响企业生产与经营的关键趋势

11.4.1 市场整合成长趋势

11.4.2 需求变化趋势及新的商业机遇预测

11.4.3 企业区域市场拓展的趋势

11.4.4 科研开发趋势及替代技术进展

11.4.5 影响企业销售与服务方式的关键趋势

第十二章2025-2031年电机驱动芯片行业投资机会与风险

12.1 电机驱动芯片行业投融资情况

12.1.1 行业资金渠道分析

12.1.2 固定资产投资分析

12.1.3 兼并重组情况分析

12.2 2025-2031年电机驱动芯片行业投资机会

12.2.1 产业链投资机会

12.2.2 细分市场投资机会

12.2.3 重点区域投资机会

12.3 2025-2031年电机驱动芯片行业投资风险及防范

12.3.1 政策风险及防范

12.3.2 技术风险及防范

12.3.3 供求风险及防范

12.3.4 宏观经济波动风险及防范

12.3.5 关联产业风险及防范

12.3.6 产品结构风险及防范

12.3.7 其他风险及防范

第十三章研究结论及投资建议

13.1 电机驱动芯片行业研究结论

13.2 电机驱动芯片行业投资价值评估

13.3 电机驱动芯片行业投资建议