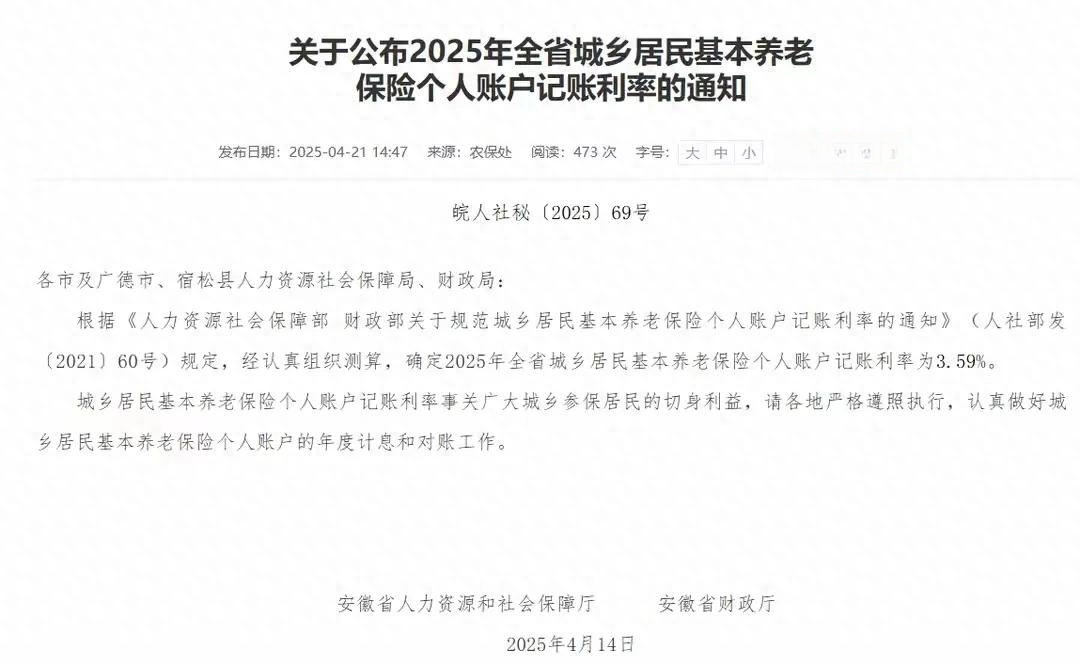

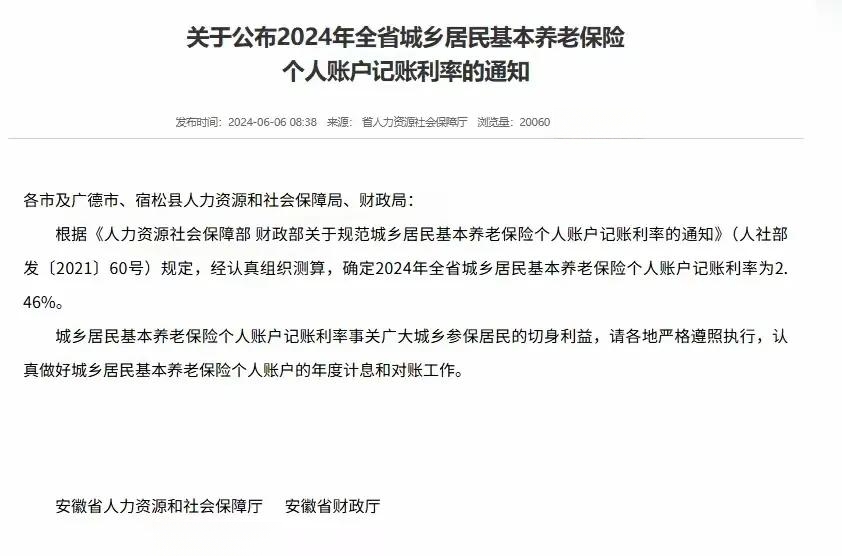

2025年4月21日,安徽省人力资源和社会保障厅发布《关于公布2025年全省城乡居民基本养老保险个人账户记账利率的通知》,宣布将居民养老保险个人账户记账利率从2024年的2.46%提升至3.59%,同比增长46%。这一调整不仅显著提高了参保居民的养老金收益,还进一步巩固了城乡居民养老保险相较于其他养老保障方式的优势。

一、核心调整:个人账户利率提升至3.59%,收益远超银行储蓄

根据通知,安徽省2025年城乡居民养老保险个人账户记账利率定为3.59%,较2024年的2.46%增长46%。以个人账户余额5万元为例,年利息收入可达1795元,较上年多出565元。

对比分析:

银行定期存款:当前三年期定期存款利率不足2%,远低于养老保险的3.59%。

抗通胀能力:银行利率基本与物价涨幅持平,而养老保险利率则显著高于通胀水平,更有利于保值增值。

二、居民养老保险的四大政策优势

1. 灵活缴费与高补贴

安徽省居民养老保险提供13-15个缴费档次(如100元至6000元不等),参保人可自主选择。政府补贴根据缴费档次递增,例如选择5000元档次的参保人,可获200元补贴。此外,特殊困难群体(如重度残疾人)可享受政府代缴保费政策。

2. 退保损失小,资金安全

与灵活就业养老保险不同,居民养老保险缴费全部进入个人账户,退保时可全额退还。而灵活就业养老险退保时仅返还个人账户的40%,统筹部分不可退。

3. 资助缴费突破上限

新政策允许个人在缴纳最高档8000元后,由子女资助再缴8000元,变相提高缴费上限。但资助部分不享受政府补贴。

4. 长期缴费与高龄补贴

缴费年限奖励:缴费超过15年者,每多缴1年,基础养老金每月增发2元(如合肥市政策)。

-高龄倾斜:65岁以上老人每月额外增发2-4元基础养老金,80岁以上增至4元。

三、居民养老与职工养老的差异化定位

1. 目标群体:居民养老保险主要覆盖非职工群体,包括农村居民和未参保职工养老保险的城镇居民。

2. 待遇水平:2025年安徽省职工养老金平均水平预计达3537元/月,而居民养老金由基础养老金(如合肥市110元/月)和个人账户养老金组成,虽低于职工养老,但结合政府补贴和长期缴费奖励,仍可满足基本生活需求。

3. 转移衔接:职工养老保险缴费年限不足者,可转入居民养老体系,但不再享受国家补贴。

四、动态调整机制:安徽省明确建立基础养老金与居民收入、物价挂钩的调整机制,未来将定期上调标准。

1. 吸引长缴多缴:通过提高利率和补贴,鼓励居民延长缴费年限,优化养老保障结构。

2. 缓解养老压力:在延迟退休和缴费年限延长背景下,居民养老保险为低收入群体提供了更灵活、低风险的参保选择。

安徽省此次调整居民养老保险个人账户利率,不仅直接提升了参保人的收益,还通过多项配套政策强化了居民养老体系的吸引力。未来,随着缴费激励机制的完善和动态调整机制的落实,城乡居民养老保险有望进一步缩小与职工养老的差距,为更多群体提供可靠保障。参保人可根据自身经济状况,合理选择缴费档次,充分利用政策红利,为晚年生活筑牢经济基础。