最近,社交网络上流传着这样一句话:“因为美联储迟迟不降息,所以日本人吃不起大米了”。美联储货币政策和日本大米价格,这两个看似毫不相干的事物,究竟是如何产生联系的?

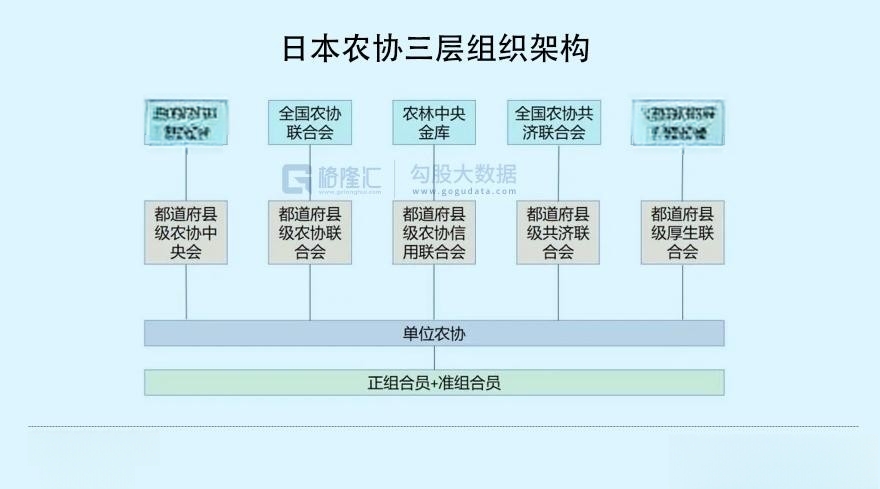

要弄清楚这个问题,首先得了解日本农协这个特殊组织。日本农协全称日本农业协同组合,它像一个庞大的“农业单位”,几乎涵盖全日本所有农民,现有超1000万会员,其中400多万是专职农业从业者。

农协的业务范围极广,从农业生产到农民生活都有涉及。农民种地,农协提供种子、肥料、农机;收获后,农协负责收购、销售,还帮忙做品牌、打广告;遭遇灾害,农协提供救援和保险;农民的存款、贷款,甚至教育、医疗、婚丧嫁娶,农协都能管。

在金融领域,农协相当于一家银行,其顶层组织是农林中央金库,截至2024年3月底,资产规模约5万亿人民币,是日本第五大银行。不过,农林中央金库和普通银行的经营模式大不相同。

由于日本长期实行低利率政策,自21世纪起,商业银行贷款利率大多在2%以下,2012年后更是低于1% 。为了吸引农民存款,农林中央金库给出0.5%的综合存款利率,这比其他日本商业银行高得多(其他银行几乎不付利息)。但这也导致其吸储成本高,存贷款利差微薄,甚至在过去十多年多数时间里出现倒挂。

为了盈利,农林中央金库将大量资金投向海外资产。2023财年数据显示,其证券投资占总资产的44%,贷款仅占18%;在投资构成中,超六成是海外债券,且以美债为主、欧债为辅。

然而,这种投资策略也蕴藏着风险。2022年,美联储开启猛烈加息周期,16个月内加息525个基点。加息导致新债券收益率上升,老债券价格下跌。农林中央金库却在2022 - 2023年大幅增持一年期以内的短期美债,赌美联储会很快降息。

结果美联储迟迟不降息,该金库只能出售美债止损。2024年7月宣布,将在2025年3月末前出售10万亿日元美债和欧债,预计整个财年亏损超1.5万亿日元,这个数字超过其过去十年的盈利总和。

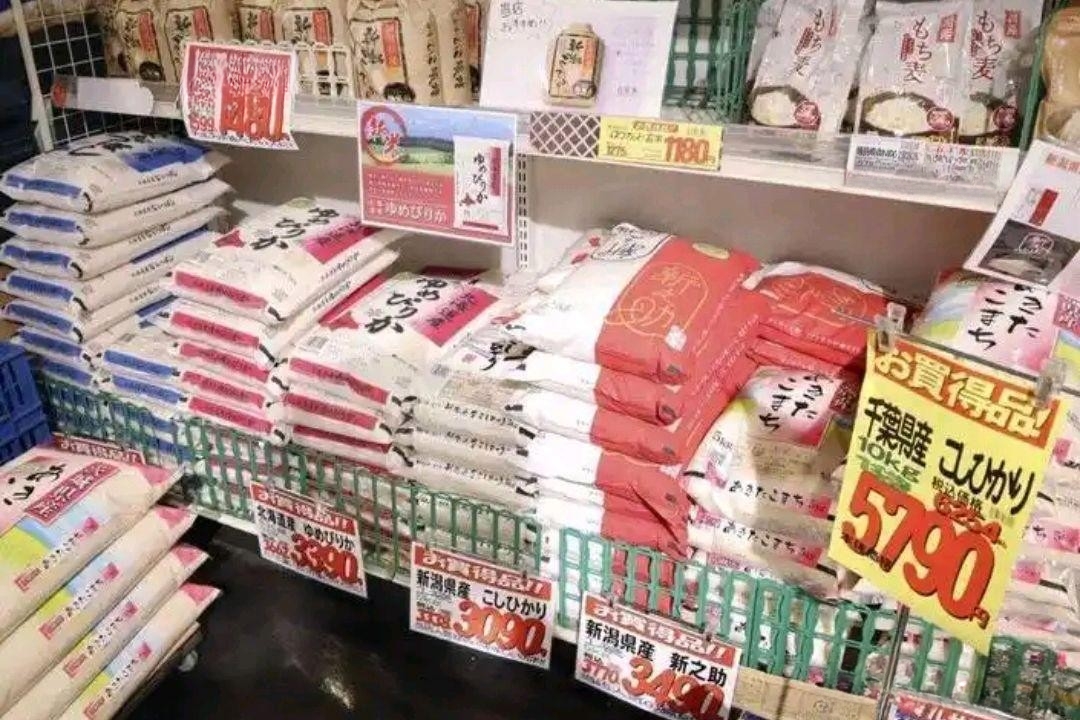

另一边,日本大米价格从2024年8月到2025年2月持续攀升。根据日本农林水产省数据,米价从每5公斤2600日元涨至3688日元,部分超市甚至限购。

这轮米价上涨可分为两个阶段。第一阶段从2024年8月开始,表面原因有三点:一是2023年夏天干旱导致当年大米减产;二是2023 - 2024年外国游客激增,餐饮用米需求上升;三是2024年夏天日本伦岛地震,民众担心后续大震而抢购大米。

日本多地突发大米抢购潮

到了2025年年初,新米上市后价格本应回落,却再次大幅上涨。奇怪的是,2024年日本大米产量比2023年增加了18万吨,但以农协为主的大型收购商收购量却比前一年少了21万吨。

日本农协是农产品主要收购商,其收购量约占大米批发总量的1/3,这一比例长期稳定。而小型收购商收购的另外2/3,官方缺乏详细数据。有一种推测是,小型收购商看到米价上涨,预期未来还会涨,于是囤货,导致部分大米未流向农协,造成“流通环节堵塞”。

更深层的原因,与日本长期的农业政策有关。从20世纪70年代开始,日本政府为防止大米供大于求导致价格下跌、损害农民利益,实行“减反政策”(大米减产政策),根据市场需求要求农民减少大米耕种,并给予补贴。2018年该政策虽废止,但政府仍通过软性补贴引导农民改种工业加工用米或饲料用米。这使得农民从经济角度考虑,减少主食大米种植面积。

同时,日本大米需求量因饮食习惯变化(小麦制品逐渐取代部分大米主食地位)持续下降。在政府调控下,大米市场形成一种微妙的供需平衡,但这种平衡非常脆弱,一旦出现意外因素,价格就会剧烈波动。

那么,农林中央金库巨亏和美债之间,与日本米价上涨到底有没有关系?答案是没有直接关系。

从农协的运营模式来看,其农产品收购和批发遵循惯例,不存在为弥补金融亏损而故意囤货炒高米价的行为。而且米价上涨,主要获益方是农民。不过,部分农民也对此表示担忧,因为价格大幅波动可能导致消费者转向其他主食,反而损害长期利益。

日本政府长期的农业政策,本质是保障农民长期稳定的利益,倾向于选择国内可控的手段,而非参与国际市场竞争。这和农林中央金库固守海外债券投资策略类似,看似保守稳健,实则暗藏风险。

一条看似荒诞的新闻,牵扯出日本农业政策、金融机构运营、市场供需等诸多方面的问题。它提醒我们,经济现象背后往往有着复杂的因果链条,不能仅凭表面联系轻易下结论。

本文来源@商业就是这样