作者 | Gary

来源 | 汽车服务世界(ID:asworld168)

日前,央视《每周质量报告》栏目又曝光了事故车维修乱象。

在一起事故车维修案例中,汽车的维修至少涉及到三家修理厂,一家负责开票,一家负责定损,一家负责实际维修。

在维修过程中,车辆在两个修理厂之间拖车和行驶6次,造成了车辆刮擦和损坏。维修过后,车主发现大灯、门子、引擎盖等都是拆车的旧件。

最终,不仅车辆没有得到妥善的处理,还造成了定损的价格虚高。

这起案例再次揭露了事故车维修中存在的几个典型问题,包括黄牛中介、定损虚高、使用拆车件、缺乏事故车维修资质等。

过去几年,事故车维修是汽车后市场争议最大的领域之一,甚至出现了行业协会、维修企业、4S集团和保险公司的一系列冲突事件。

种种行业现象,结合上述案例,都凸显了一个核心问题,那就是事故车维修过程中的利益分配乱象,一方面是保费换资源的潜规则,一方面是维修过程的不透明。

在利益分配不均衡的背景下,事故车维修乱象还有解吗?

一、一辆事故车涉及三家修理厂,实际维修金额不到定损额一半

根据央视《每周质量报告》的最新报道,一位浙江宁波的车主在2023年6月遭遇事故,由于对方全责,因此车辆交由全责方的投保公司负责赔付。

然而,在维修完成后,车辆出现了诸多问题,包括后车门打不开、车身新增刮痕等,而大灯、车门、引擎盖等使用的是拆车的旧件。

通过行车记录仪的记录,车主发现车辆的维修和定损不在同一家修理厂,同时发票显示的是第三家修理厂,也就是说,一次维修涉及到至少三家修理厂。

与此同时,在维修期间,车辆往返于两家修理厂多达五六次,这才造成了新的剐蹭情况。

(图片来自于《每周质量报告》)

实际进行维修的修理厂负责人解释:在两家修理厂往返多次的原因,一次是门店没有四轮定位仪,所以前去借用,其他几次是发现了新的损坏,需要回去负责定损的修理厂重新定损。

然而,根据正常流程,事故车维修过程中只存在三个主体,分别是车主、保险公司和修理厂,车主是投保方,保险公司是赔付方,修理厂是服务方。

并且,修理厂同时扮演定损、维修、开具发票的角色。

然而,在这起案例中,定损、维修、开具发票的三个环节,由三家修理厂分别负责,显然是一种不正常的情况。

根据当地交通部门的调解,发现了进一步的问题。

首先,负责开票的修理厂C,是业务实际掌握方,但是修理厂C没有定损权限,也没有维修资质和维修能力。

其次,修理厂A具有定损权,但是修理厂A并未进行实际维修,反而交给修理厂B,原因在于,修理厂B具有维修能力,而且收费较低,可以释放利润空间。

所以,从最终定损和维修金额上,就可以看出这起案例的利益分配情况。

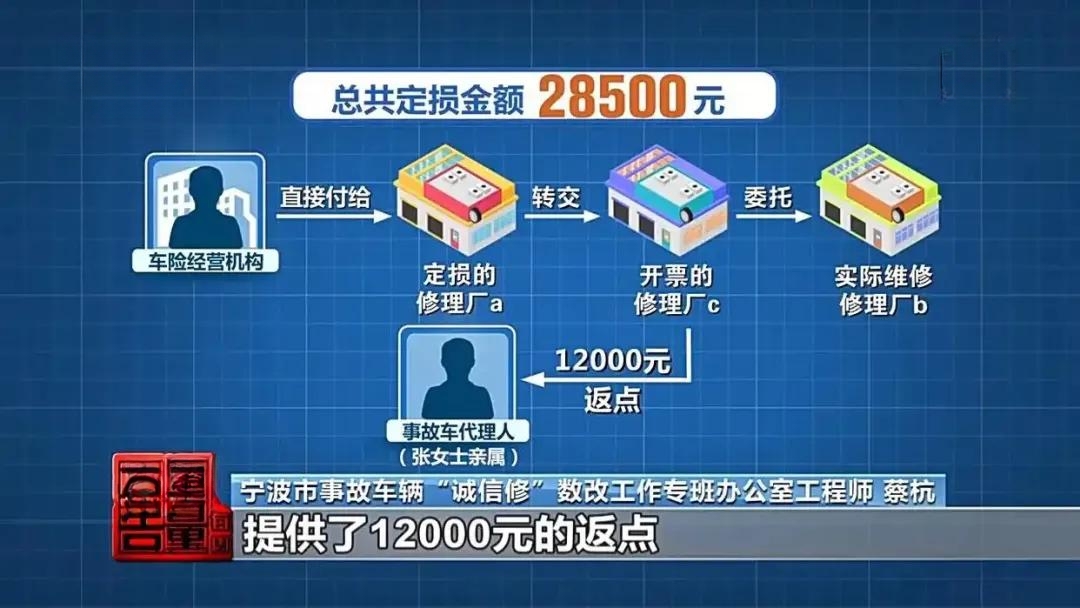

这辆车的定损金额28500元,由保险公司支付给定损修理厂A,修理厂A转交给开具发票的修理厂C,修理厂C给事故车代理人提供12000元返点。

(图片来自于《每周质量报告》)

最终,28500元分为两部分,一是事故车代理人12000元,二是修理厂A/B/C的16500元,修理厂A获取定损收益,修理厂C获取开票收益,真正用于维修的金额不到定损金额的一半。

根据行业人士透露,由于理赔费用被多方瓜分,有些时候,真正用于车辆维修的费用可能不到一半,甚至只有三四成。

这样的分配机制导致的结果,肯定是维修质量得不到保障。

在这件案例之外,《每周质量报告》还披露了另外两个案例。

一是在宁波当地查到一家未备案维修企业,这家修理厂只承接某保险公司的事故车订单,但不开展实际维修业务,其主要作用就是提供账户给保险公司用于中转订单和资金。

二是一家无资质、无维修能力的维修企业,维修完成后报送的车辆照片和最开始的车辆损失照片存在明显差异,事实上并未进行修理,修理厂收取18000多元修理费,将4000元交给车主。

上述几个案例,本质上都是骗保行为,包括定损虚高、不进行实际修理等,最终大量利益由中间方瓜分,极端情况下,利益瓜分方甚至包含八个角色。

(图片来自于《每周质量报告》)

最终,保险公司成为买单受损方,车主成为服务受损方。

二、利益被少数群体瓜分,事故车维修业务成鸡肋?

最近几年,保险事故车业务是汽车后市场争议最大的领域之一,汽车服务世界报道了不少相关事件,涉及到车主、维修企业、行业协会、4S集团、保险公司等多个角色。

梳理下来,大致是几种情况。

一是保费换资源的潜规则。

保费换资源,简单来说就是保险公司根据保费提供方的金额,来决定事故车推修数量和金额。

在此背景下,又出现了两个核心问题。

一是4S店拥有最高级别的推修政策,以及配件免验货、车辆维修后免复勘、旧件免回收等待遇。

其他维修企业,只能按照4S店的标准进行打折,比如0保费贡献的维修企业,配件和工时费只有4S店标准的40%。

因此,行业中出现了保险公司不给维修企业发送原厂件、定损金额过低等情况,引发了正规经营维修企业的不满。

二是非4S店的维修企业,与保险公司达成合作的,有些企业能够提供一定保费,但是自身并不具备事故车维修资质。

2024年1月,36家维修行业协会联名发文,提到部分保险公司的做法:“以合作为由将事故车辆推至无资质或者维修资质不对应的企业进行维修。”

上述提及的一个案例,就是一家与保险公司合作的维修企业,事实上并未正常备案,只承接业务但不开展实际维修业务,情况也是如此。

由此看出,保费换资源的潜规则,本质上是一种具有垄断性质的行为,极有可能造成车辆维修的安全隐患,不利于行业的公平竞争。

二是在减损的大背景下,保险公司压缩赔付成本。

最近几年,为了降本增效,部分保险公司推出了一些新措施,核心在于几点。

一是减少业务员,将部分工作让维修企业承担;二是力推直供体系,包括再制造件和拆车件,压缩配件利润;三是定损和返点力度下降,使得维修企业与4S店政策差距进一步拉大。

在此情况下,对于大量正规经营的维修企业而言,保险事故车业务显得比较鸡肋。

今年年初,汽车服务世界采访某县城区域连锁,其负责人就表示“事故车业务下滑蛮多,现在基本上处于佛系状态。”

究其原因,主要就是以上几点。

三是频频发生的骗保现象。

上面提到的几个案例,都是比较典型的骗保现象,主要是两种类型,一是存在事故车业务,但是定损定额远超维修金额,二是伪造事故车业务,直接赚取定损金额。

值得注意的是,在部分骗保案件中,还存在保险公司地方分公司员工参与其中的情况,这也凸显了保险公司总部和分公司之间的博弈难题。

当然,在汽车后市场,骗保企业只占极少数,后果却极其严重,损害了整个行业的信任度,导致大量诚信规范经营的维修企业为此买单,甚至出现劣币驱逐良币的情况。

无论哪种类型的现象,本质上都是大量利益被少数群体瓜分的情况,在整个业务链条中,本来只有车主、保险公司、维修企业三个角色,然而,在资源和利益的争夺中,又催生出了黄牛、中介等多种角色。

更进一步,在业务链条不透明的情况下,利益分配并不均衡,最终损害的是车主、保险公司,以及汽车后市场大量维修企业的利益。

三、事故车维修乱象有解吗?

根据全国经营车险的66家财险公司的数据,2024年,行业车险保费收入9137亿元,同比增长4.08%,占财险公司保费规模16907亿元的54.04%。

其中,新能源车险保费收入首次突破千亿元,达1177亿元,同比增长52.93%。

毫无疑问,无论是前端保费市场还是后端理赔市场,都是不小的规模。

正因如此,事故车维修乱象亟需解决。

过去几年,从保险公司到行业协会,都为此做出过努力。

2023年底,以人太平为首的8家险企共同签署《车险合规经营自律公约》,主要针对的是保险销售环节的返佣、返现等现象。

其初衷,是为了遏制车险乱象,让竞争回归市场化,通过提供差异化的、高质量的车险产品,更好地服务于车主。

不过,随着车险全面禁止返佣,前端保费压力传递到了后端理赔,导致维修企业的事故车业务承压,普遍遭遇营收和利润下滑的情况。

也因此,到了2024年初,36家维修行业协会联名,指出保险公司在事故车辆保险理赔环节中存在的问题,并提出了解决方案。

文件的矛头直指保费换资源、赔付等级、强制定损、配件直供等事故车维修领域的问题。

而在解决方案中,维修行业协会提出了市场化定价,建立汽配、维修服务采购系统平台等建议。

总的来说,行业协会的重心放在保险公司的责权力、配件和工时价格、监管部门的监督等方面,核心目的在于,让事故车理赔业务,从原有的资源性业务,转变成更为市场化的业务。

针对这一点,汽车服务世界专栏作者戈壁老王提到过,国家金融监管局已经在某保险创新城市试点“绿色保单”,同时推广应用事故车辆“诚信修”数字化改革。

其目的就是“实现事故车辆报案、救援、维修和理赔流程再造和模式优化,建设应用维修行业诚信体系,惩处违规失信维修企业,扶持优质诚信维修企业,营造优胜劣汰新态势。”

这也是整个行业市场化、透明化的方向之一。

因此,我们希望,在政府机关、保险公司、维修企业等多方努力下,保费换资源、骗保等行业乱象能够得到有效遏制。

当然,站在维修企业的角度,短期内,事故车维修业务或许难以摆脱资源型业务的性质,业务主动权并不掌握在自己手中。

在坚持诚信合规经营的大前提下,调整业务结构,聚焦优势业务,应该是维修企业当下更为合理的选择。