进入3月份以来,武汉新房市场明显动作多起来了,很多新项目开始报规、出案名、释放产品信息等。

同时,2025年工作报告里关于房地产相关的信息也正式出炉。

根据中指数研究院整理的信息来看,“去库存”赫然在列。

据不完全统计,目前武汉市面上共有超45万商品房在售,其中新房可售房源超28万套,且根据相关二手房平台显示,截止3月10日,共有超17.2万套二手房挂牌在售。

今日,“武汉阿松”就来看看武汉新房市场库存的分布情况,看看是哪些区域是新房去化困难户。

根据房管局数据手动统计发现,截止2025年2月底,武汉共有约280667套可售房源(已上架房管局网站的房源,并非取证未售房源),这其中还不包含接下来即将大量入市的纯新盘以及去年下半年不少项目充水的备案数据,而这些充水的数据大概率也会在今年重新拿出来流入市场。

也就是说,武汉新房市场,实际的库存量是远远大于28万套这个数据的。

统计各区域的库存量发现,各区域的房源库存差距也很大,堪称“冰火两重天”。比如东西湖区、蔡甸区、长江新区,库存量都非常大。

2024年各区域备案数据:

青山区、江汉区和武昌区:

库存压力不大,市场节奏很快

难以形成大量的库存堆积!

从区域库存分布数据来看,库存量较少的主城区是青山区、江汉区和武昌区。

这三个区域非常明显的共同点就是:区域内同时期在售的新盘数量并不是很多,且新入市的楼盘表现都很好,前面的热销盘售罄了,紧接着又有新的楼盘补货,整体市场节奏很快,因此整体的库存量不会挤压。

比如青山区同时期在售的项目常年只有6-7个,且2024年大华铂金悦府基本清盘,新入市的联投燕语光年、能建青誉府、松阅等新盘卖的都很好。2025年,青山区目前已知也只会有一个小体量新盘入市。其余新增供应主要是华侨城红坊的新地块。

青山区库存数量不足5000套,但2024年全年就备案了5800多套,几乎没有什么库存压力。

江汉区2024年也有两个项目清盘,但同时也有金融街恒江雅筑、武汉城建绍兴里1921等新盘加入,整体库存格局比较稳定。

加上江汉区土地供应非常少,2023年仅成交3宗住宅用地,2024年仅成交1宗住宅用地。目前已经有一个地块入市即金融街恒江雅筑,接下来还有武汉城建楚宝片约16.9万方、唐家墩地块、城投红树林地块约20万方项目入市。

整体来说,江汉区整体市场库存情况压力不大,新项目入市大概率都是准四代产品,去化流速应该也会比较快,但会对前期的传统三代住宅造成一定的销售压力。

武昌区截止2月底可售住宅有约1万套,武昌区新房项目超40个,2024武昌区热度非常高,新盘一个接一个,并且这些新盘销量都非常好,甚至可以几个月清盘。因此新房市场流速也比较快,库存压力主要来自于部分还建房或多年没入市的项目,如时代花园、地铁复兴城、国棉二厂还建地块这种还建房。

近两年,武昌区土地供应数量较多,但入市也快,2025年有可能入市的新盘有武昌首府二期、华发代建的滨江两个地块、华润团结路地块、江南实业A地块等,大量优质项目,应该又会出不少的热销盘,且这些项目基本都是小体量楼盘,对于库存积压不会有很大影响。

这些区域库存超2万!

多年无新盘入市,依旧压力巨大!

从表格来看,武汉远城区几乎都是海量库存,尤其是蔡甸区、东西湖区、黄陂区更是库存大户。

新洲区、汉南区、江夏区仅从数据上来看,貌似是远城区中库存较少的。当然不是因为这几个区域卖得动,而是因为他们的库存多年来起伏就不大,但也没有什么新增的供应,因此一直都稳定在库存较少的档次。

这几个区域中即使有一些备案去化数据,也参杂了大量还建房集中备案的数据,实际市场流动的商品房去化难度都较大,虽然库存数据看上去不是最大的,但去库存压力却不可为不小。

(新洲区统计已剔除长江新区托管部分)

数据截止2025年3月1日

库存大户蔡甸区、东西湖区、黄陂区,这三个区域在2024年全年销售数据排行榜中排名也比较靠前,但其中都有大量回购和还建房集中备案。

这几个区域情况比较类似,都是前几年疯狂卖地,导致区域内楼盘扎堆,后来遭遇行情下滑,库存挤压严重,近两年价格战猛烈,对去化有较大帮助,但依旧抵不住这海量库存。

数据截止2025年3月1日

东西湖这两年偶尔还有新盘加入,但黄陂和蔡甸已经有近4年没有新盘入市了,总的来说,短时间内竞争依旧会很惨烈。

其中东西湖2025年预计有联发代建的145号地块入市,总建面约15万方;黄陂有一个恒瑞盘龙府可能会入市,仅约5万方,体量不大;蔡甸区依旧没有新盘入市。

长江新区库存量也超大,长江新区包含了黄陂区部分区域、江岸区部分区域以及新洲区部分区域,这些板块都不算是特别优质的项目。长江新区是全新规划的板块,目前还处于建设初期,认可度不高,整体板块的销售情况都不乐观。

现阶段还有点销量的盘基本都是江岸区谌家矶板块的,但也没有热门盘,随便一个盘都是过千的可售房源,而且大量都是入市多年的现房。

为了去库存,2025年初,将武汉城建水岸的2栋楼拿出来作为了湖北大学阳逻校区的宿舍楼,这也是远城区去库存的新思路。

市场迭代新盘流速较快!

但这些区域库存依旧不少!

除了上述比较极端的库存很少或海量库存的区域之外,其实武汉大量区域都走着相似的道路:新盘入市流速较快,但对区域整体库存去化拉动不大。

下面看看各个区域的基本情况:

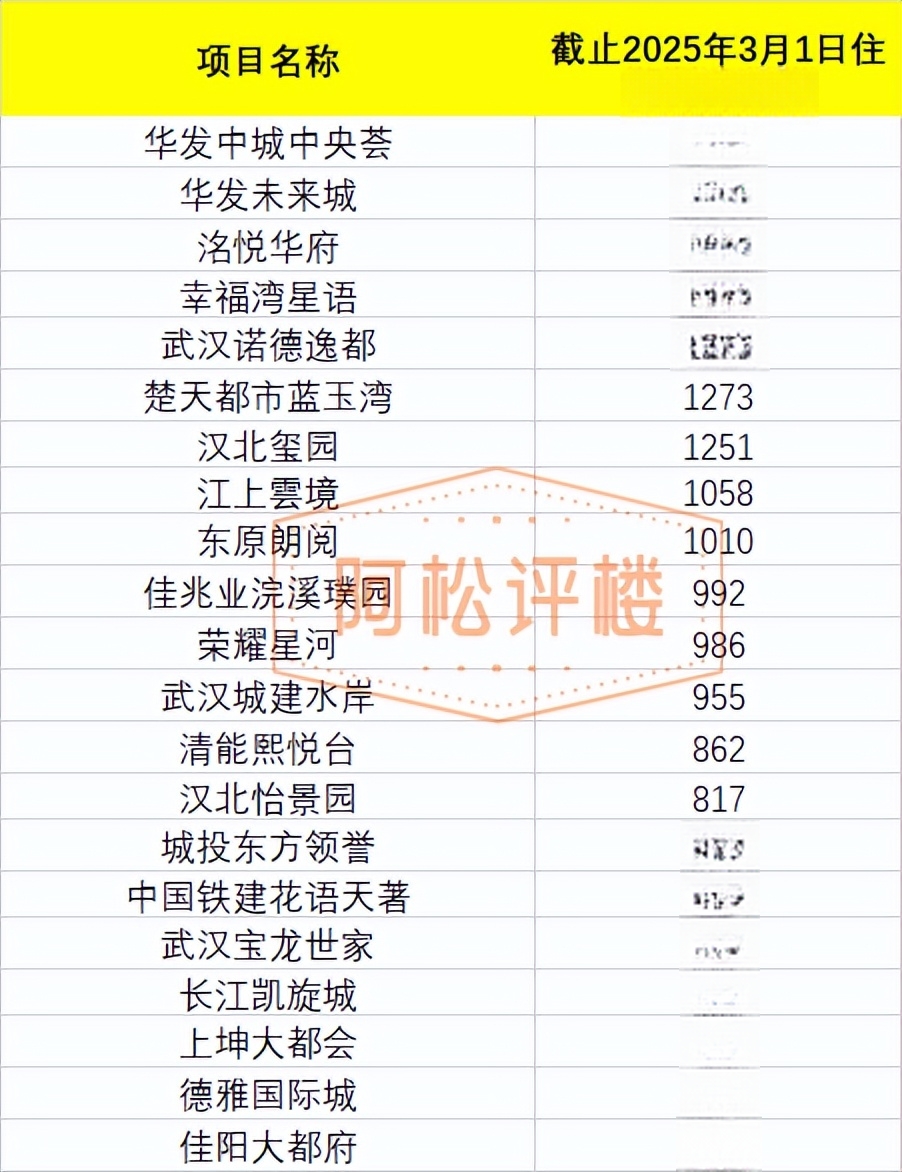

洪山区主力供应原本是白沙洲,但这两年白沙洲的项目基本都在清盘,洪山核心包括南湖等板块反而迎来了一些新盘,洪山核心的项目热度都还可以,洪山区可售住宅库存较多的项目基本都是区域能级不行且开发商出现变故的项目,如青菱新区的大量项目。

2024年入市的华中科学生态城、绿城桂湖雲翠、城投金沙府都卖的还不错,新盘流速都挺快,但老盘大量都卖不动。2025年绿城桂湖雲翠后期还有房源备案数据没有上架,还有清能锦城缦云观樾新盘入市。

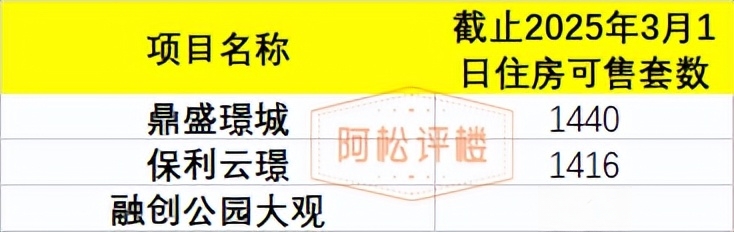

江岸区的新盘数量看起来不少,但实际上在市场上有声音的项目却并不多,尤其是一些短板很明显的楼盘非常滞销,库存较多的几个项目中,鼎盛璟城位置不错但产品一般,保利云璟三环外孤岛地段,融创公园大观就不谈了。

而且江岸区在售楼盘中,几乎都是三代传统住宅,四代宅出来后,对其冲击还是比较大的。

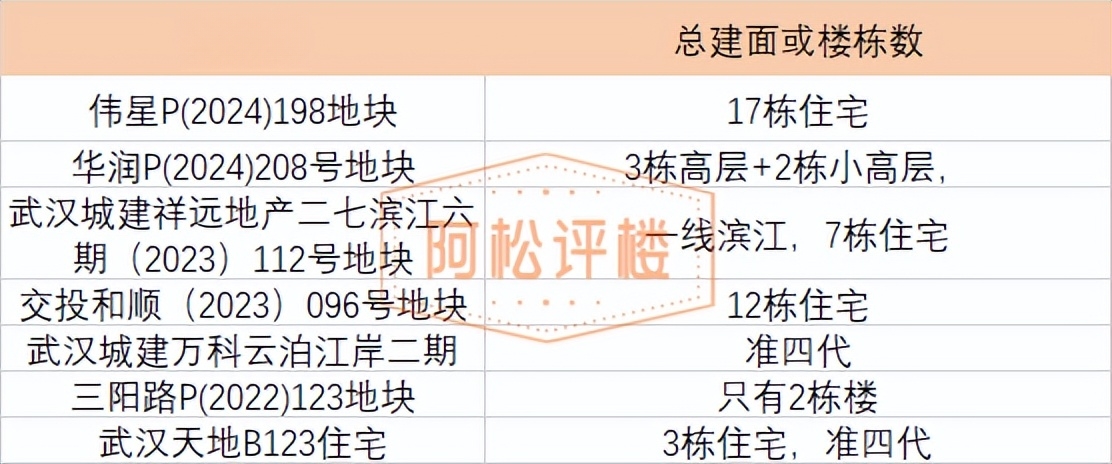

2025年江岸区会有大量新盘入市,包括伟星后湖地块、武汉天地最后一个地块、万科云泊江岸二期、华润滨江地块等,这些基本都是四代住宅,可以期待一下江岸区2025年新盘流速,但往年的库存估计还是会延续下去。

硚口区是大汉口主城区库存最多的板块,其中不少几乎不卖的“僵尸盘”贡献了不少库存,如同馨花园雍豪府这近1500套房子都放了多少年了,一还有华发都荟天地去年下半年开始突然封盘了,绿城华生桂语映月封盘,中民仁寿里、美好香域花境等小区都是搞不清楚状况的。

如今在售的项目中,超过500套库存的也都是区域内主力项目,2024年新入市的三个项目,越秀天悦文华和凯德雲麓都卖得很不错,武汉城建汉江云宸压力较大。

2025年,硚口新盘也不多,目前已知的仅有中建八局代建的硚口城建汉江湾A-1地块。

经开区库存数据也很大,超过了1.7万套,但是这些数据中有很大一部分都是无法销售的房源在占坑的,如融创在军山新城的几个地块就占了4300多套,另外因为开发商出现问题的弘阳、奥山等小区又占了2100多套,这些数据抛开,经开区库存其实也就1万套出头。

不过需要面对的现实是,目前经开区卖得动的只有经开核心的几个盘,军山新城、万家湖等板块基本没有热度。2024年经开没有新盘入市,2025年预计会有经开官湖书苑和绿地代建的049号地块。

另外招商武汉城建未来中心还有大量住宅用地没有开发,还有部分地块商改住,库存量也相当多了。

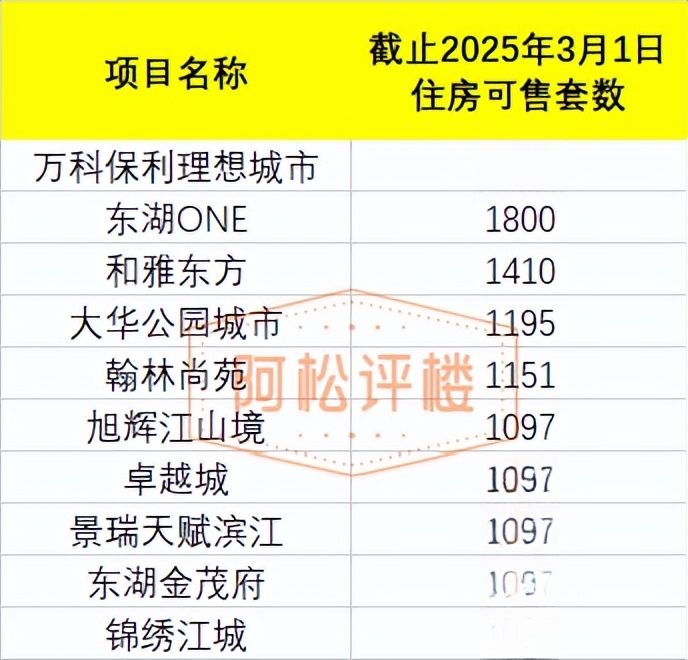

东湖高新区的总库存量接近1.9万套,这个数据很庞大,且大量库存都是集中在光谷中心城和花山板块,抛开融创光谷项目的2100多套,再结合2024年光谷备案了9700多套的数据来看,仿佛光谷的库存压力也不算很大。

2025年光谷将有万科光谷锦曜二期、招商天青府、金地098号地块、招商090号地块、驿山高尔夫观岭、泰然生物谷项目等,清一色的都将是四代住宅。

2025年光谷将是四代住宅厮杀的市场,那么前期这些尚未消化的三代住宅或许将面临着四代住宅和低价二手房的围追堵截。

总结:

总的来说,2025年,武汉楼市的主旋律依旧还是去库存。

在各区域都面临着四代住宅对传统三代住宅的冲击压力之下,价格战还将继续下去。另外也不排除部分项目新地块走一走改规划的道路。

另外一个去库存的关键点就是刺激需求,比如2024年汉阳区推出的房票政策,以及加快旧改拆迁和城市更新,刺激大家换房等方式应该也将继续。

了解市场是购房的关键步骤,大家看完各区域的库存情况,有何感想?欢迎留言讨论!