今天凌晨开出来的大奖,难免导致我们开盘阶段的剧烈波动,因为亚洲股市是首当其冲的。

略展开描述一下内容,没耐心的往下拉找红字段落看判断。

特朗普所谓的“very kind”揭晓了,继续对加拿大和墨西哥实施美墨加贸易协议关税豁免,然后,没有动最惠国待遇的这块。

主要因为最惠国待遇的修改涉及法律,造成的影响不可逆,特朗普的核心诉求在讹诈,所以表面上什么都可以谈。

但这谈不上什么kind,其他的内容就更谈不上什么kind了。

首先,对所有贸易伙伴设立10%的“最低基准关税”,4月5日生效。

英国、新加坡、巴西、澳大利亚、新西兰、土耳其、阿根廷、萨尔瓦多、阿联酋、沙特,这些国家只需要承担最低基准关税。

此外,多个贸易伙伴还被征收更高关税。

美方搞了个高情商说法:对美国贸易逆差最大的国家征收个性化的更高“对等关税”。

其中,中国、欧盟、日本分别被加征34%、20%、24%的关税;印尼、泰国、越南、柬埔寨分别被加征32%、36%、46%、49%的关税。

我们2月4日开始生效的20%,并不包含在内,因此实际上不考虑特殊商品的话,我们总体是被加征54%。

对东南亚的加征额度大概是最超预期的,比如对泰国越南之前都是威胁25%。

开奖时刻正好放在美股收盘时,这是妄图用一天的缓冲时间消化影响。

按中金测算,美国有效关税率在这次全部落地的情况下,从2024年的2.4%推升到25.1%,推升幅度22.7个百分点,高于之前高盛预测的15%。

做个对比,2018年初贸易战尚未开始,当时的有效关税率在1.5%左右。

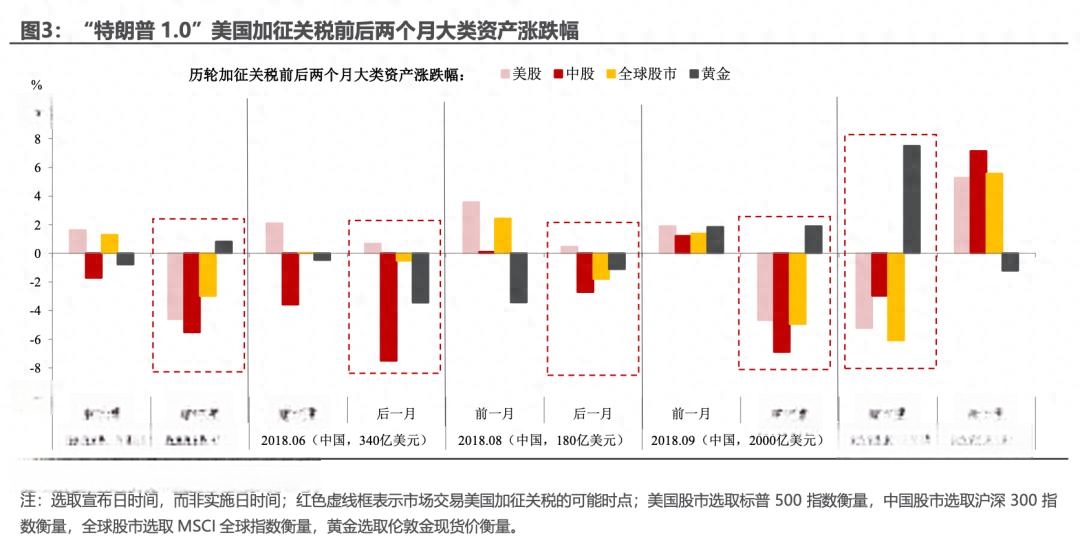

特朗普1.0之后的大类资产波动如下图,而这次关税前的走势总体比较类似19年8月那次,有明显的“提前定价”:

市场短线是有可能走靴子落地的,至少股市低开后会消化。

黄金虽然反映了大部分关税风险,但涉及美元信用下降的问题,定价可能尚未充分。

美国加征关税之前的经验也都伴随基本面的走弱,4月1日刚公布的3月美国ISM制造业PMI也不及预期,所以往后美股仍有下行风险。

亦即,中长期我们还是会面临全球衰退的风险。

用数据说话,明晰历史规律,穿越市场迷雾,订阅即时深度观点的V信文章(每月两篇),每个交易日在知识星球盘前盘中分享观点,还有更多加值服务。