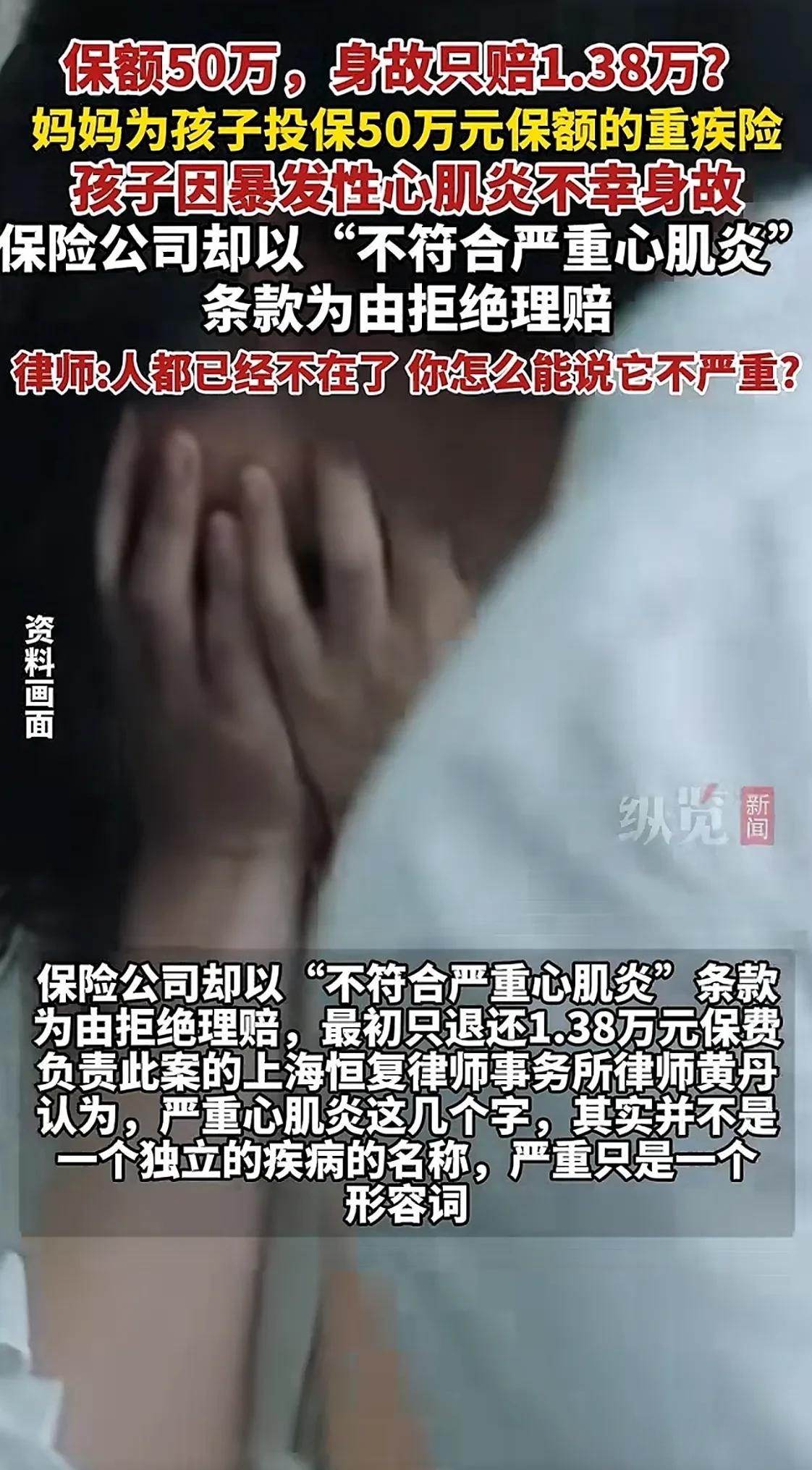

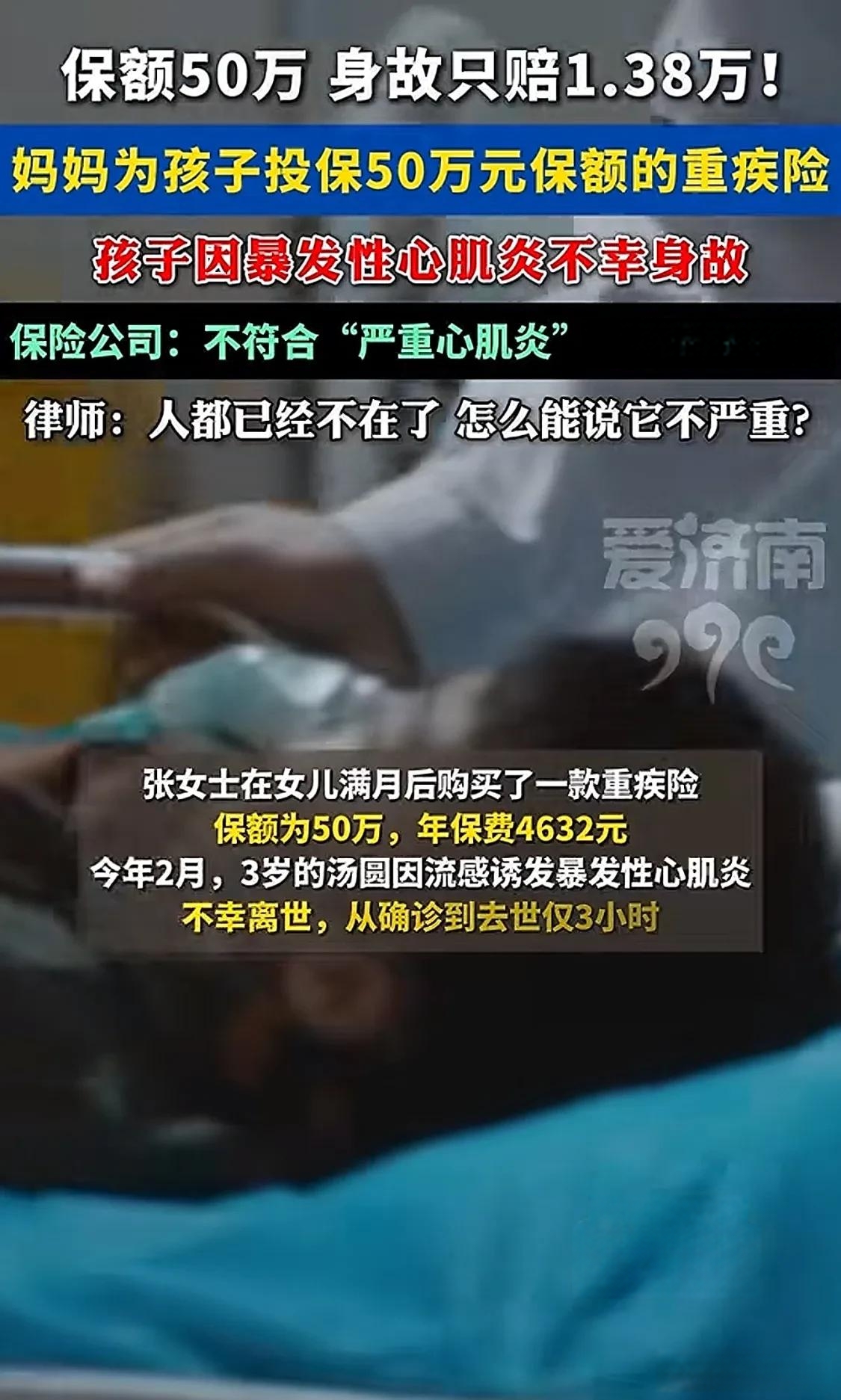

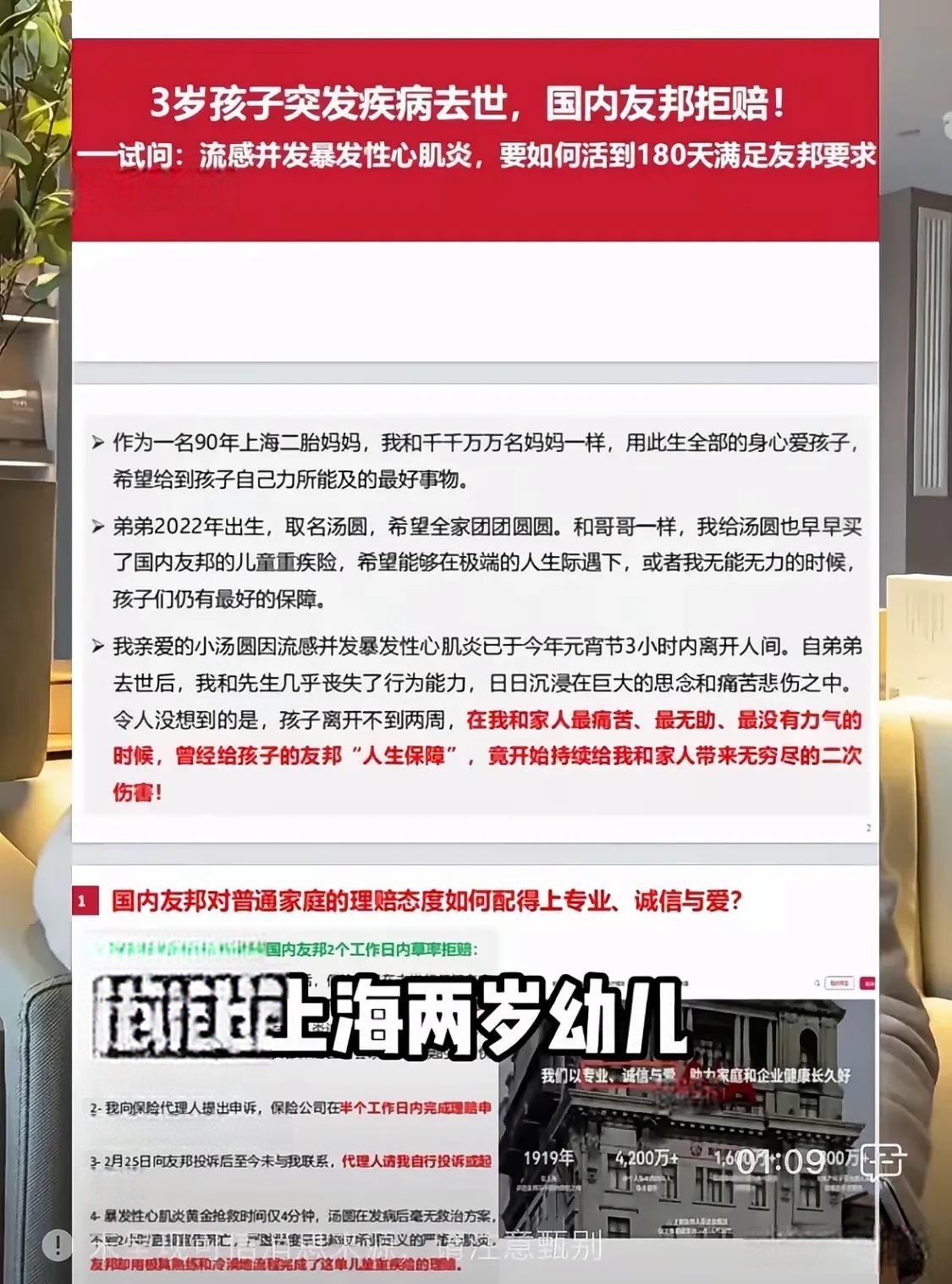

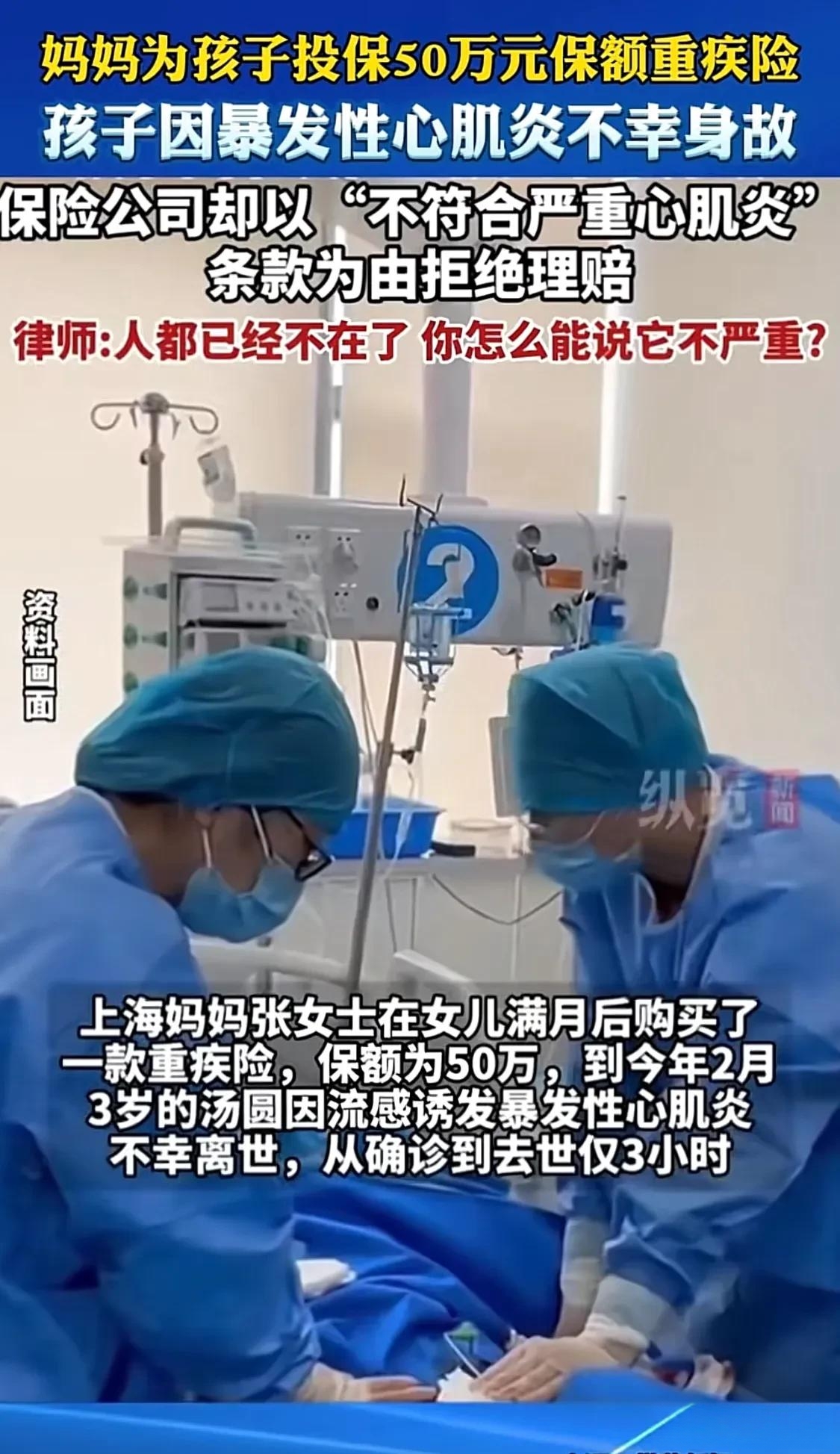

我们都期望为家人筑起一道坚实的保障之墙,保险便成为了许多人眼中那可靠的“防护网”。然而,当不幸降临,保险理赔却可能成为一场充满迷雾与挑战的艰难旅程。就像那个令人痛心的故事,孩子不幸离世,父母满怀希望地拿着保单去申请50万的身故理赔,最终却只拿到1.38万,保险公司以“不符合严重心肌炎条款”为由拒绝全额赔付。这一事件,让保险行业“这也不赔,那也不赔”的质疑声再次甚嚣尘上。

保险,尤其是医疗类保险,对于普通老百姓来说,犹如一本晦涩难懂的天书。其中涉及的众多专业名词,如重疾险里的几十种重大疾病,让普通人在购买时往往只能有个模糊的概念。当真正面临出险需要理赔时,让他们去翻查几十页甚至上百页的专业科学术语,无疑是强人所难。这其中的关键,往往就藏在那一份小小的病例之中。

病例,在保险理赔中扮演着至关重要的角色。它是医生对患者病情的真实记录,却也是保险理赔的重要依据。医生在书写病例时,通常按照医院的规则进行,他们并不清楚保险合同中那些复杂的条款和理赔要求。如果患者在就诊时没有向医生说明保险理赔的相关事宜,医生很可能不会按照保险合同上的专业表述来书写病例。这就导致了一种尴尬的局面:同样的病情,因为病例书写方式的不同,可能会导致截然不同的理赔结果。有些患者可能会觉得,自己当时心情悲痛、事务繁忙,没有心情去找保险业务员咨询。然而,这绝不能成为忽视理赔细节的理由。保险理赔是一件严肃且重要的事情,它关系到家庭的切身利益。与保险业务员沟通,其实并不会花费太多时间,几句简单的提醒,或许就能避免后续的诸多麻烦。保险业务员作为专业人士,他们对保险合同的条款和理赔流程更为熟悉,即使他们遇到不确定的问题,也可以向上级请教,从而为患者提供更多的帮助和指导。

当保险理赔出现纠纷时,我们不能轻易放弃自己的权益。保险法明确规定,当保险人和被保险人对条款发生歧义时,法院应该偏向于被保险人的解释。这意味着,在保险理赔的纠纷中,被保险人并非完全处于弱势地位。如果对保险理赔存在异议,我们完全可以通过法律途径来维护自己的权益。保险公司在面对理赔纠纷时,往往会采取一系列策略。他们首先会与被保险人进行“文字战”和“认知战”,利用保险合同中的专业术语和复杂条款,让被保险人陷入迷茫和困惑之中。接着,便是漫长的“拉锯战”,消耗被保险人的时间和精力,试图让被保险人知难而退。对于普通老百姓来说,面对保险公司这样的专业机构,确实会感到力不从心。

然而,法律是公正的。当被保险人坚定地选择通过法律途径解决问题时,保险公司也不得不面对现实。在很多情况下,保险公司为了避免败诉带来的连锁反应,会选择与被保险人进行庭前调解。调解的结果往往是保险公司对被保险人进行补偿(注意是补偿而非赔偿),虽然这可能不是被保险人最初期望的全额赔付,但至少能让被保险人拿到一部分应得的款项。保险公司的胜诉率相对较高,这背后有着复杂的原因。一方面,保险合同通常是由保险公司制定的格式合同,其中可能存在一些对被保险人不利的条款。另一方面,普通老百姓在面对保险理赔纠纷时,往往缺乏专业的法律知识和应对经验。而保险公司则拥有专业的法律团队和丰富的理赔经验,在纠纷处理中占据了一定的优势。

但我们不能因此而对保险行业失去信心。保险作为一种风险管理工具,其本质是为了在人们遭遇不幸时提供经济上的支持和保障。对于那些真正需要保险的人来说,了解保险知识、掌握理赔技巧至关重要。在购买保险时,我们要仔细阅读保险合同,对于不理解的条款要及时向保险业务员咨询。在出险后,要及时与保险业务员沟通,注意病例的书写等细节问题。当理赔出现纠纷时,要勇敢地拿起法律武器,维护自己的合法权益。同时,监管部门也应加强对保险行业的监管力度,规范保险公司的经营行为,保护消费者的合法权益。保险公司自身也应该反思,在追求商业利益的同时,是否真正履行了对消费者的承诺。只有建立起一个公平、公正、透明的保险市场环境,才能让保险真正成为人们生活中的“守护神”,而不是让人望而却步的“迷宫”。

保险理赔纠纷是一个复杂而又现实的问题。我们不能因为个别案例就对保险行业全盘否定,但也不能忽视其中存在的问题。作为消费者,我们要增强自我保护意识,提高保险知识水平,在遭遇理赔纠纷时,勇敢地捍卫自己的权益。只有这样,我们才能在保险的保障下,更加安心地面对生活中的各种风险。